智通财经APP获悉,中泰国际发布研究报告称,资讯科技器材供应商通达宏泰控股(02363)将在香港上市,予“中性”申购意见,就业绩情况与估值水平,予其50分。

公司于2010年在中国常熟成立,乃一家提供“一站式”手提电脑、平板电脑外壳及其他配件制造解决方案的供应商。该公司的产品为半制成的手提电脑及平板电脑部件。该公司的客户主要为本地及国际领先品牌拥有人的原设备制造商。向最终用户销售前,产品将运送到客户位于中国的生产厂房进行进一步组装加工。

截至2016年末止三个年度各年及截至2017年8月底止八个月,中国为该公司产品的最大市场,并贡献该公司收入分别约97.9%、93.7%、98.5%及99.3%。该公司所确认的余下收入则为来自台湾和其他国家客户的收入。根据元哲报告,该公司为手提电脑外壳行业的主要参与者之一,于2014年、2015年、2016年及2017年上半年按全球手提电脑外壳付运量计算的市场份额分别约为1.3%、1.7%、2.6%及2.8%。

根据元哲报告,全球手提电脑付运量由2014年约1.73亿台减少至2016年约1.49亿台,复合年增长率约为-7.2%,并预期将于2017年至2019年轻微下降,负复合年增长率约为2.4%。全球平板电脑付运量预期也将于2017年至2019年下降,复合年增长率约为-10%。作为手提电脑和平板电脑行业的上游参与者,手提电脑及平板电脑外壳行业也将受到负面影响。但游戏型手提电脑的需求预期随着全球玩家不断增加而上升。与其他手提电脑用家不同,玩家倾向较频密更换彼等的游戏型手提电脑以紧贴高品质硬件手提电脑的电子游戏要求。由于游戏型手提电脑有较高的替换率,预期游戏型手提电脑市场将会扩大并成为手提电脑市场及手提电脑外壳行业的新动力。

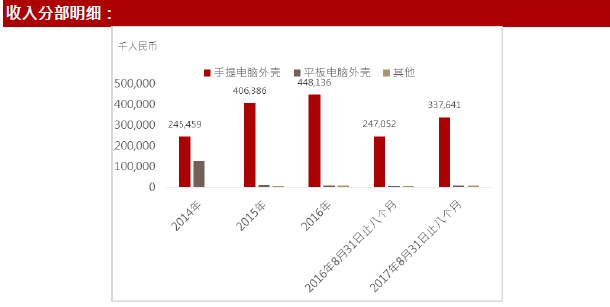

经营业绩方面,受益于公司手提计算机和平板计算机外壳的全面“一站式”制造解决方案、强大的研发能力和与领先品牌拥有人原设备制造商的良好关系,公司收入于2014财年到2016财年按复合年增长率升至463百万港元。不过,由于上市开支、销售及分销开支、行政开支等增加,公司净利润略微下降。材料价格的波动和劳工成本的增加可能对公司业务和增长前景造成不利影响。另外,公司截至2016年末止三个年度各年及截至2017年8月低止八个月从经营活动录得负现金流量,显示公司暴露于存货周转天数延长及应收账款天数与应付账款天数的差异扩阔所产生的营运资金及流动资金风险。

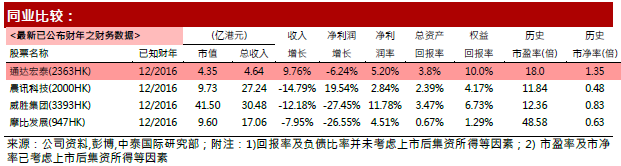

估值方面,公司市值比H股同行业低,为4.35亿港元,市盈率为18.0之间,高于行业平均水平,市净率为1.35,也高于行业平均水平。盈利能力方面,ROE、ROA分别为10.0%和3.8%,高于行业平均水平。综合公司在行业地位,业绩情况与估值水平,给予其50分,评级为“中性”。