2月28日,全天时间都在飘绿的新高教集团(02001)接近尾盘才刚刚见红,之后在收市竞价阶段杀出一笔24.1万的突袭单将价位拉高一筹,晚些时候新高教发布业绩公告称,公司全年净利润增长了一倍多。3月1日,该股继续迎来上涨,当天大涨6.53%,收报5.55港元。

2018年注定是新高教集团不平凡的一年,作为民办高等教育的明星股,公司除了华丽增长的业绩外,最近还成功进入港股通标的名单。同时,公司旗下学校所在地域不仅是市场需求主要增长区,还有政策明显的倾斜,2018年更是民办高等教育股集体登陆港股市场的IPO大年。

此背景下的新高教集团,俨然一副集“七颗龙珠”召唤神龙的架势,公司目前动向已经备受市场关注,最热主打菜当属刚出炉的翻倍业绩。

公司业绩增长扎实,多项数据均显乐观

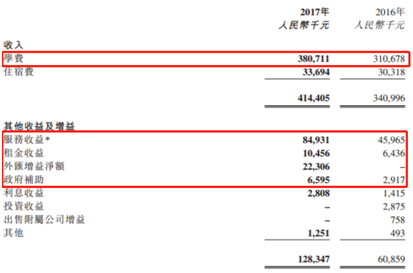

2018年2月28日,新高教集团发布业绩公告称,公司于2017年全年实现营业收入4.14亿元人民币(单位下同),同比增长21.53%,毛利同比增长39.06%至2.28亿元,毛利率同比增长6.9个百分点至54.9%,最终实现股东应占利润达到2.33亿元,同比大幅增长108.82%。

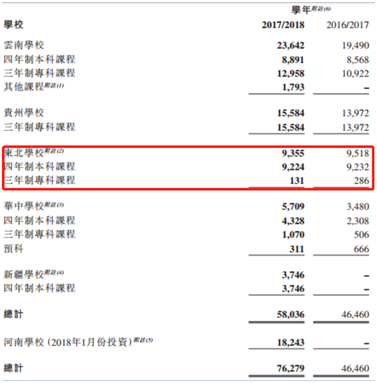

在校人数增加带来学费大幅提高是收入增加主要来源。智通财经APP了解到,新高教集团是从事民办高等教育的企业,截止2017年12月31日,公司自建及投资的学校有云南学校、贵州学校、东北学校、华中学校及新疆学校,总在校生人数达58036人,同比增长近25%,致使学费收入增加近22%至3.81亿元,占据总收入的91.87%。

收入大幅增加,成本却只是微涨,公司净利润得以翻倍。除主营收入大幅增加外,东北学校收取管理费增加及华中学校首次收取管理费,使得公司其他收益也同比增加近6750万元,收入增加的同时,公司的销售成本仅增加5%,而销售、行政等费用还在同比降低,最终使得公司交出了净利润近109%增长的成绩单。

但公司的步伐应该不会就此停下,因为无论从行业状况、政策导向还是公司收购计划来看,新高教仍有后续动力。

民办高等教育正当时,新高教学校坐拥核心位置

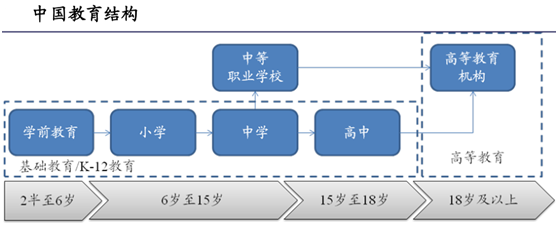

中国教育体系大致可分为学历教育及非学历教育,中国学历教育包括基础教育、职业教育及高等教育。接受学历教育之学员可获得由中国政府颁发的正式学历证书,非学历教育体系的学生仅可取得培训与学习课程结业证书。学历教育包括基础教育和高等教育,其中高等教育包括专科学院、本科学院及研究生学院。

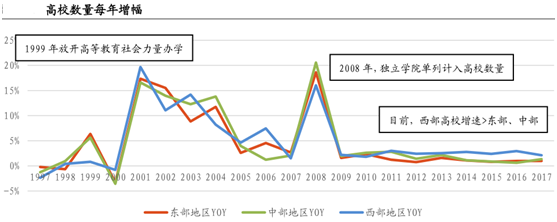

目前高等教育已经步入存量竞争阶段,增速有所趋缓。自教育部1999年发布《面向21世纪教育振兴行动计划》,提出“高等教育入学率接近15%”的目标以来,高校规模不断扩大;但在2010年后,尤其教育部2012年发布《全面提高教学质量的若干意见》之后,高教整体增速平稳。

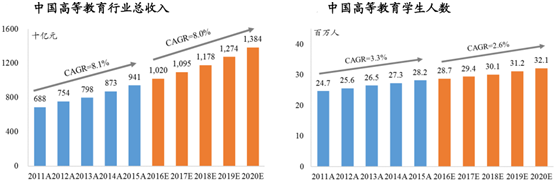

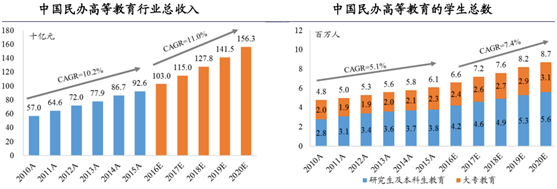

在收入方面,中国高等教育行业总收入由2011年的6880亿元增加至2015年的9408亿元,实现2011-2015年复合增长率8.1%,预计2016-2020年,中国高等教育行业总收入会小幅下滑至8.0%的复合增长率。

从在读学生人数看,中国高等教育在校学生人数由2011年的约2470万人增长至2015年的约2820万人,实现2011-2015年复合增长率3.3%,之后5年的复合增长率预计会下滑至2.6%。

但是受益于民办高校渗透率增长和学费提升空间,中国民办高等教育市场增速正在突显。智通财经APP了解到,目前民办高等教育渗透率于2011-2015年间保持稳定增长,同时若以中国高等教育平均学费除以人均GDP计算平均学费水平, 2015年中国高等教育的平均学费水平为16.3%,距离美国及英国的32.3%及31.9%还有较大差距,中国高等教育学费水平仍有上涨的空间。此背景下,民办高等教育2010-2015年收入复合增长率为10.2%,在读学生人数复合增长率为5.1%,之后更有加速上涨的迹象。

民办高等教育中又属中西部地区最具潜力,新高教集团学校大部分在该区域。依照《国家中长期教育改革和发展规划纲要》,我国教育事业发展目标之高等教育毛入学率40%在2016年已经实现。过去十年,我国高校招生人数的增速逐年下降,扩招趋势明显放缓。根据政策指引,公办普通本科招生规模将相对稳定,招生增量将主要来自职教、继教、专业学位硕士研究生及扩大民办教育和合作办学。

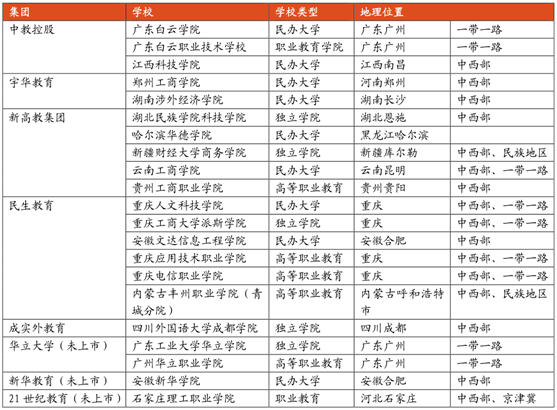

这就给民办教育带来良好的发展基础,同时由于学额主要由政府部门分配,西部地区民办学校受到政策照顾,学额略多于东部和中部,因此中西部区域民办高校更具发展潜力。智通财经APP了解到,主要同类企业对比中,新高教集团占据省份是最多的,且大部分位于中西部地区,并且公司最新数据显示,除东北学校在校人数小幅下滑外,其他学校的在校人数都有不同幅度增加,印证了这一逻辑。

同时,民办高校的行业壁垒还在提高。据了解,对于民办本科部分,目前部分地方(如北京)监管部门已经不再批准新建民办本科类,申请开办民办高等教育机构需要从高等职业学校起步,纳入所在地政府的五年规划,专科学校运营7年后才有资格申请转为本科。

新高教集团除现有学校具备较强优势外,后续还有充足的项目补充。

充足项目补充下,公司未来增长可期

新高教除已有在建高校外,近期还成功连续收购两所学校。智通财经APP了解到,拥有大面积预留土地的云南学校,于2017年还获批在“十三五”期间在校生规模可扩大到44000人。

除此之外,2017年12月27日,公司发布公告称,旗下全资附属公司北京大爱咨询以人民币1.83亿元收购新疆财经大学商务学院56%的股权,目前新疆学校只有两个年级在校生,且仍有未使用土地可扩建。

紧接着2018年1月8日,公司继续发布公告称,将以1.02亿元代价收购洛阳科技职业学院55%股份,后续将继续注资2.94亿元进行建设和发展。

充足项目补充下,新高教未来动力并不缺乏,并且公司在资本市场也将有多方助力。

恰遇民办教育的资本春天,新高教还得“港股通”助力

2018年2月23日,证监会先后发布两条信息,股票发行注册制延期两年,IPO被否企业三年内不得借壳上市,这使得2016年11月民促法修订后,部分盈利能力较强的教育标的倾向通过营利性变更、进而推进A股上市,但是又有“IPO被否企业三年内不得借壳上市”的要求,再叠加各省市民促法细则迟迟未落地,该类企业进军A股市场的意愿有一定弱化。因此港股市场成为民办高等教育进入资本市场的优先选择。

近期,教育公司港股上市热潮或已开启。2月12日,博骏教育向香港联交所递交招股书;2月13日,天立教育向香港联交所递交招股书。加上此前已递交招股书的21世纪教育、新华教育和华立大学在内,现已有5家内地的民办学历教育企业在港股排队IPO。

民办教育的集体赴港,吸引着各路资金的目光,而越来越多的“港股通”头衔更把板块热度推向高峰。智通财经APP了解到,恒生指数公司此前公布了截止2017年12月29日的恒生指数系列季度检讨结果,其中,睿见教育、新高教集团入选“恒生港股通指数”,中教控股入选“恒生综合指数”及“恒生消费品制造及服务业指数”,所有变更于3月5日起生效。随着更多的教育公司进入港股通名单,板块热度有望进一步提升,整体估值水平或许会上一个新台阶。(文/江松华)