智通财经APP了解到,当前美国地区型银行面临的流动性压力、美国写字楼价格的持续低迷以及高企的基准利率,使得一些散户投资者和基金经理重新开始看空他们曾最青睐的行业之一:商业房地产。继今年1月底纽约社区银行业绩因商业地产动荡暴雷,使得美股地区型中小银行板块做空规模激增后,近期做空势力们再度重返那些具有商业地产敞口的商业银行,尤其是地区性银行。

在今年1月31日,去年美国地区银行危机期间接盘“签名银行”(Signature Bank)的纽约社区银行削减股息和储备准备金的决定,导致其股价创纪录地暴跌近38%,并拖累KBW地区银行指数(KBW Regional Banking Index)当日创下自去年3月硅谷银行(Silicon Valley bank)光速倒闭以来最糟糕的一个交易日。在美国,中小型的地区银行往往对商业房地产敞口非常大,可能比规模更大的商业银行受到严峻得多的负面冲击。

商业地产可谓被美股投资者们视为最有可能引发系统性信贷事件的领域,随着商业地产价值暴跌,投资者们纷纷从房地产基金中撤资。

截至周四美股收盘,数据中心房地产投资信托基金(REIT)Equinix Inc(EQIX.US)的交易价格在收盘跌至1月份以来的最低水平,此前知名做空机构兴登堡研究公司(Hindenburg Research)表示,它正在做空该公司的股票,而标普全球(S&P Global)本月早些时候曾表示,REIT这类资产当前是全球做空势力规模最庞大的类别。

最近几周,包括纽约社区银行(NYCB.US)在内的众多美国地区型银行的消息面以及低迷股价走势让投资者们感到不安,甚至连德意志银行(Deutsche Pfandbriefbank AG)这样的跨国大型商业银行也为房地产贷款损失拨备了更多的准备金。美国商业地产低迷态势甚至波及日本的商业银行,日本青空银行(Aozora Bank Ltd.)1月份警告称,该银行在美国商业房地产方面的投资可能出现巨额亏损,这加剧了美国商业房地产市场的紧张情绪,导致日本股市的银行股一度暴跌。

这种担忧情绪反映出高利率重压之下美国商业地产价值的持续下滑趋势,以及难以预测哪些具体贷款可能将被瓦解。造成这种局面的背后原因可能在于新冠疫情导致人们习惯性地转向远程办公(尤其在科技公司,越来越多员工选择远程办公),以及美联储加息周期开启后利率迅速上升至22年来最高位,这使得手头拮据的借款人再融资的成本更高。

MSCI周三发布的一份Real Assets报告显示,美国和欧洲地区的商业办公楼的价值脆弱性持续存在,进而导致截至今年2月的一年里,美国商业办公楼的价值暴跌约15.2%。

Polpo Capital Management创始人丹尼尔•麦克纳马拉(Daniel McNamara)正在做空商业地产领域的一些投资标的,他表示:“投资者终于意识到,利率不会回到接近于零的水平,商业写字楼行业已经永远地被改变了。”

“空军们”扎堆聚集于具有商业地产敞口的金融机构

一般来说,做空势力通常选择借入股票并卖出,押注他们可以通过以后以更低的价格重新买回股票进而实现做空获利。他们还利用信用衍生品、指数和股票来做空房东资产、房东的债务标的以及贷款人。

据标普全球(S&P Global)的统计数据,目前有接近13%比例的纽约社区银行股票被做空,远远高于11月份的3%。其中一个重要的原因在于,该银行是纽约多户型公寓楼的重要参与者,这些公寓楼的租金受到控制或被迫处于稳定区间,因此这些公寓楼的实际价值一直在迅速下跌。

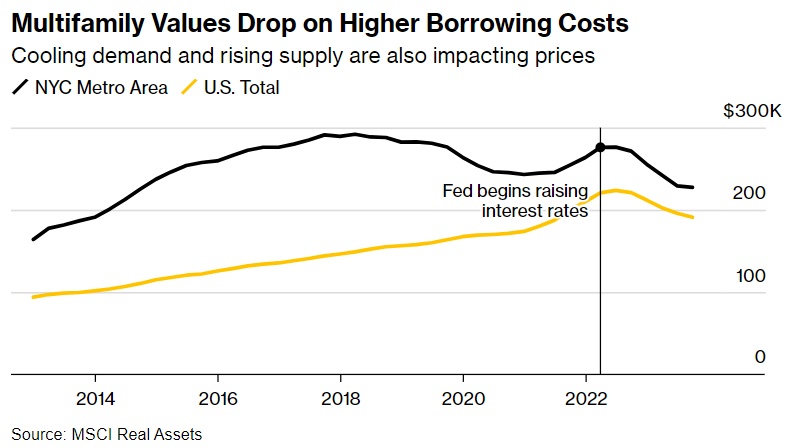

借贷成本上升导致多户型住宅价值下降——需求降温和供应增加也影响了价格

虽然写字楼是房地产投资者特别关注的一个领域,但纽约社区银行银行最大规模的房地产敞口来自多家庭房屋住宅,该行坐拥着约370亿美元的公寓贷款。这些贷款中有近一半是由租金管制的建筑物所提供支持,这使得它们容易受到2019年通过的纽约州法规的影响,这些法规严格限制了房东们提高租金的能力。

2023年年底,美国联邦存款保险公司(Federal Deposit Insurance Corp.)出售了约150亿美元的贷款,这些贷款由受租金管制的建筑担保,获得大约39%的交易折扣。另一个表明这些公寓楼面临挑战的迹象是,根据Trepp基于这些楼盘建成时间的分析,截至去年12月,纽约市拥有证券化贷款的租金稳定型公寓楼中,拖欠贷款的比例约为4.9%,是其他公寓楼拖欠贷款比例的三倍。

Muddy Waters创始人Carson Block近期接受采访时曾表示,自去年12月披露其对聚焦于美国和欧洲商业地产领域的黑石抵押信托(Blackstone Mortgage Trust )的空头头寸以来,对多户型住宅市场出现困境的担忧是该公司越来越“看空”黑石抵押信托的原因之一,并补充称,这也可能对一些规模较小的商业银行股票价格产生负面的连锁反应。

有统计数据显示,SPDR标普地区银行ETF (S&P Regional Banking ETF)的持仓之中有接近四分之三的股票被卖空,这一比例自上周初以来增加了逾10个百分点。

最近一次空头押注规模激增之际,交易员们普遍大幅降低对于美联储降息时机和降息幅度的预期。市场对美联储今年降息预期幅度持续降温,从去年年末的150个基点降息预期大幅降至当前的降息约75基点——与12月FOMC利率点阵图趋于一致。“CME美联储观察工具”最新数据显示,6月份降息概率在60%附近,利率期货交易员们此前普遍押注3月为首次降息时间点。美联储的官员们近期则纷纷表示,在经历2022年以来的一系列大幅加息后,他们并不急于启动货币宽松政策。

惠誉评级(Fitch Ratings)周三在一份报告中表示,美国商业写字楼市场的复苏节奏将比金融危机后更为漫长。该评级公司预计,到2025年,美国CMBS办公室拖欠率将达到近10%,超过全球金融危机之后的历史峰值。

越来越多的人投资者担心,商业地产的问题可能将产生一些系统性的影响。在接受美国银行(Bank of America Corp.)调查的全球基金经理中,超过40%的群体现在认为美国商业房地产领域是最有可能发生系统性信贷事件的来源,而1月份这一比例还不到四分之一。

公寓贷款出现的问题意味着,投资者们也在越来越关注商业房地产抵押贷款凭证类资产的表现,因为这些债务即将面临到期偿还。

CRE CLOs将浮动利率短期贷款捆绑在一起,这些贷款通常用于收购和翻新租赁大楼。在受到基准利率上升和一些市场估值下降带来的打击后,这些借款人一直在苦苦挣扎。

标普全球数据汇编的数据显示,发行这些证券资产的金融公司之一Arbor Realty Trust(ABR.US)的空头份额约占已发行股票的34.5%,而9月份这一比例大约为21%。

对于商业地产,仍不乏对后市相对乐观的分析师

房东以及所有者们似乎也成为了被攻击的目标。兴登堡称,Equinix在该做空机构的报告公布后放弃了计划中的债券发行,并且该公司操纵了会计操作。一位发言人曾表示,公司正在调查这一指控,并将在适当的时候作出回应。

标普全球的统计数据显示,本周早些时候,哈德逊太平洋地产公司的空头群体占已发行股票的比例飙升至接近11%,为去年10月以来的最高水平,而本月初的比例约为7%。对波士顿地产的空头押注比例则已升至近2.2%,高于去年12月的约1.2%,不过仍远低于去年年中高达8.6%的水平。

来自全球知名评级机构晨星(Morningstar)的股票分析师凯文•布朗(Kevin Brown)的态度则相对乐观,该分析师表示,大多数REITs资产专注于拥有基本面最好的建筑标的,因此它们可以避免地段较差或质量较差的房地产所有者面临的许多障碍。他预计美国房地产市场将在长期内稳定下来,写字楼业主们将不必提供过于负面的激励措施来吸引租户,但他预计可能难以大规模复苏。“写字楼刚性需求仍将存在,但不会像2019年那样火爆。”该分析师表示。

Blackstone Mortgage Trust的一位发言人表示,公司将流动性提升至接近纪录水平,并降低了杠杆率,同时保持强劲的盈利。Arbor拒绝置评,而哈德逊太平洋和波士顿没有回应媒体的置评请求。

美国商业地产困境或将持续到2025年

虽然美国商业地产价格一直在下跌,但私人股本买家基本上都在观望,等待借款人开始违约和贷款恶化时出现更多的困境时价值进一步下跌。但是这种情况现在有可能正在改变,黑石集团(Blackstone Inc.)总裁Jon Gray本月表示,商业地产价值正在触底,不久后将有机会从银行和保险基金那里购买可能不得不折价出售的资产。

欧洲房地产资金流入已转为负值

另一个销售来源可能是房地产基金,近几个月来,这类基金的撤资数量激增。晨星(Morningstar)编制的数据显示,随着欧洲房地产基金价值下跌,投资者2月份从欧洲基金中撤资近13亿欧元,而去年同期的撤资规模仅略高于2500万欧元。

例如,随着美国和欧洲房地产市场持续低迷,瑞士信贷房地产国际基金在2023年的投资规模损失大约22%。文件显示,截至去年年底,投资者已要求这家资产管理公司赎回该基金约23%的投资份额。

目前,西方国家商业写字楼仍是商业地产市场最明显的问题来源。MSCI Real Assets数据显示,这些建筑是将于2024年到期的逾20%商业地产贷款的抵押品。该机构表示,与其他资产的房东相比,这些建筑的房东可能更难获得贷款延期。

更加严峻的形势在于,根据Trepp的统计数据,到2025年底,美国银行业将面临高达5600亿美元的商业房地产债务到期,占同期到期房地产债务总额的一半以上。尤其是类似纽约社区银行这样的中小型地区性银行,它们对商业房地产的敞口非常大,可能会比规模更大的商业银行受到更大的负面冲击,因为它们缺乏可以使自己免受冲击的大型信用卡投资组合或投行业务。