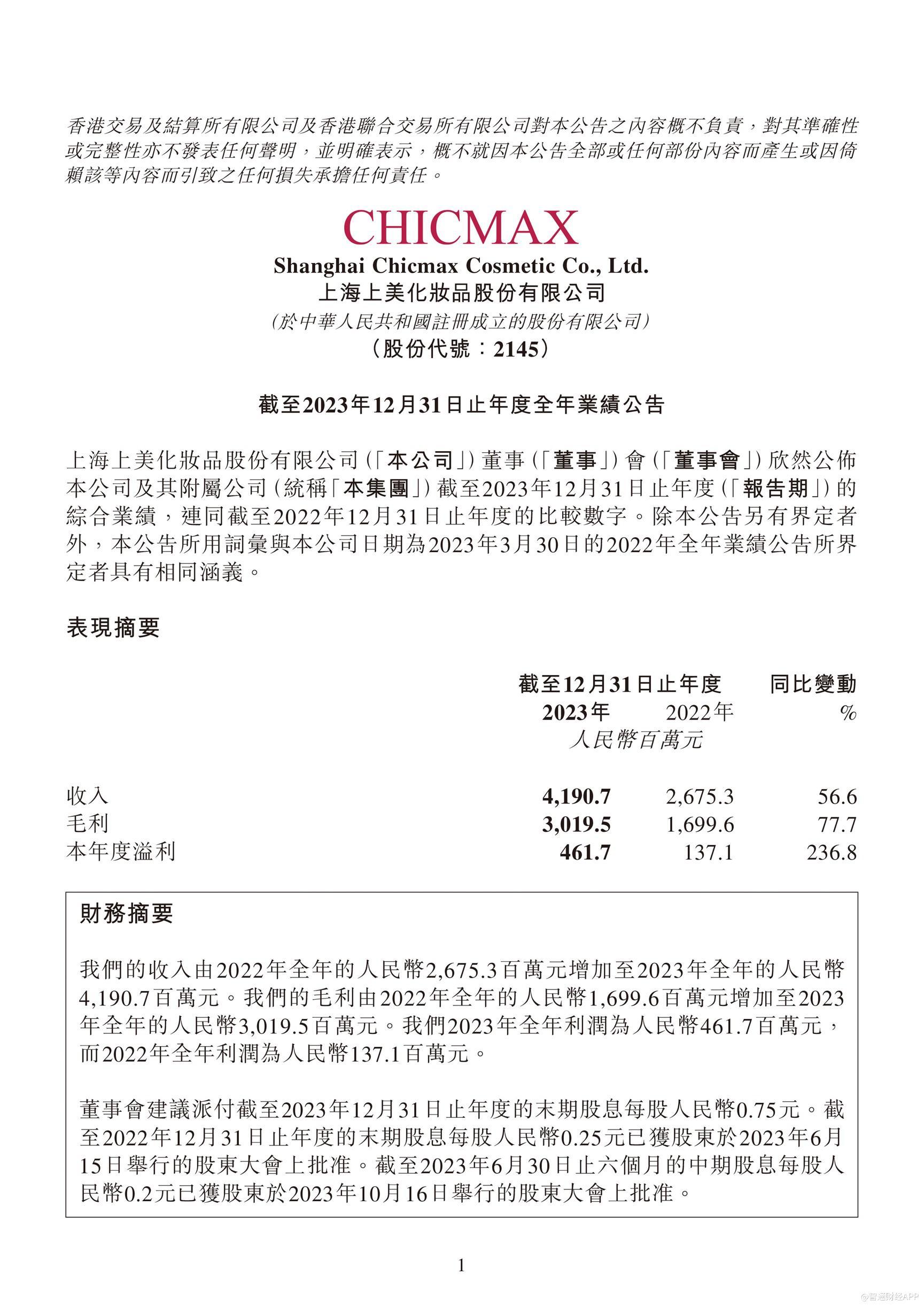

2024年3月21日,上美化妆品股份有限公司(证券简称:上美股份 证券代码:02145)发布2023年度业绩公告,整体营收、利润双增。业绩公告显示,2023年全年上美股份营业收入为41.91亿元,同比增长56.6%;归母净利润为4.61亿元,同比增长213.5%;毛利为30.19亿元,同比增长77.7%;毛利率为72.1%,较2022年增长8.6个百分点。

分析人士指出,上美业绩攀升主要源于其在打造多品牌矩阵、超级品牌韩束业绩大爆发、持续投入科研等战略维度的全面发力,企业盈利能力稳中向好,派息分红比例持续走高——基本每股盈利1.16元,同比增长182.9%,全年派息0.95元/股,同比增长280.0%,投资前景可期。

高企业动能,“一超多强”齐头并进

自创立以来,上美股份坚持践行多品牌发展战略布局,深耕护肤、母婴、洗护三大赛道,布局大众、中高端、高端价格带,现已形成韩束、一叶子、红色小象等多品牌齐头并进的“一超多强”品牌格局,共同驱动集团业绩增长,持续为企业提供发展动能。

基于聚焦韩束、聚焦韩束红、聚焦韩束红礼盒等战略聚焦,上美股份旗下超级品牌韩束在2023年实现业绩狂飙,韩束全年营收30.90亿元,同比增长143.8%,位居国货美妆第一阵营。

2023年,韩束抖音业绩爆发,以全年33.4亿元GMV、374.4%同比增长问鼎抖音美妆第一名,遥遥领先,同时获评抖音2023年度美妆行业超级品牌。其中,韩束超级爆品红蛮腰系列霸榜抖音六大榜单TOP1。

除此之外,上美股份新品牌newpage一页增长强劲,业绩表现突出:全年营收1.53亿元,同比增长498.0%,已成为上美股份第四大品牌,为上美股份多品牌发展打下更坚实的基础,同时也印证了上美股份具备打造多品牌成功的基因。

作为婴童功效护肤领域第一个真正意义上“医研共创”的品牌,newpage一页自2022年5月上市以来,在不到两年的时间内快速增长,实现了品牌销量与用户口碑的全面突破。

韩束、一叶子、红色小象三大主力品牌全面焕新,加之newpage一页、安敏优等N个新生代品牌强势崛起。上美股份正以不同的品牌组合,满足消费者的多元需求,适应不同的市场发展阶段,形成了穿越周期的强大抗风险能力,构建起了强有力的竞争壁垒。

高研发投入,科研创新推动品质升级

“好品质带来高复购,是韩束跑赢抖音算法的唯一路径”,好品质的底层逻辑是企业的自主科研及技术创新能力,这亦是上美股份未来长期增长、投资价值凸显的重要原因。

公告显示,2023年上美股份研发投入达1.26亿元,同比增长14.1%,研发成本占收入比3.0%,位居行业前列。

自创立以来,上美股份目标成为科研赋能的多品牌国货化妆品行业领导者,并“集世界科研,服务于中国品牌”为科研理念,逐步搭建起了全链路的自主科研体系及开放式创新研发生态。

目前,上美股份已在全球设立2大科研中心;组建了一支由7位研发大咖领衔、超200位研发人员组成的科研团队;获得了近200项专利,2023年新申请58项专利;发表了20多篇核心期刊论文,2023年新发表4篇论文;同时研究并落地了4大基础研究成果:环六肽-9、活肤因(TIRACLE PRO)、E-AGSE 以及青蒿油AN+。

依托于自主科研体系的驱动,上美股份正在进一步夯实企业穿越周期的技术壁垒。以科技创新赋能产品品质升级,推动消费者持续复购,将使上美股份形成健康及长期的增长生态,也为上美股份以“科研”为驱动力的高价值演进打下了坚实的基础。

高发展潜力,上美股份长期投资价值觉醒

2023年,恒生指数震荡下行,而作为港股国货美妆第一股的上美股份,却实现了整体股价的逆势上扬,足以体现其在逆周期内的价值稳定性。

伴随2023年业绩公告,上美股份稳步增长的前端市场业绩,再次为港股市场及投资者注入一剂“强心针”,提振市场信心。早前,在上美股份发布盈喜公告后,中金维持上美股份“跑赢行业”评级,可见上美股份投资价值备受认可。

除了业绩和股价方面表现坚挺,上美股份在派息上同样有不错的表现。在低利率环境下,持续彰显投资价值。

战略聚焦赋能长线价值。2023年年末,上美股份首次公开了驱动上美股份未来可持续发展的六六战略。首先,上美股份将通过组织驱动领先、科研领先、信息AI领先、营销领先、智能化生产领先、从个性化发展走向共性化发展的六大竞争面,赋能企业不断穿越周期。

同时,上美股份未来十年中国区将聚焦大众护肤、洗护个护、母婴用品、皮肤医疗美容、彩妆、高端护肤+仪器六大板块,通过覆盖和满足多样化受众需求,打破单品牌的增长天花板,实现集团营收的可持续增长。

结语:

作为穿越20余年市场周期,已被大众认知并认可的国货龙头美妆企业,上美股份如今的业绩,充分展示出了国货美妆所具备的高潜力与高势能,值得消费者与投资者的共同期待。

国货化妆品市场正处于规模、消费力、认知度高速增长的阶段,行业集中度也仍有成长空间。伴随大环境的利好信号,上美股份也将不断夯实多品牌、广品类、强科研、优品质等竞争力,持续提升企业价值,形成高质量、长周期的增长态势,让世界看见国货美妆的力量。