众所周知,特朗普在去年12月下旬通过了公司减税法案,将国内企业的税率从35%降至21%。 迄今为止,大多数投资者和专家都在关注降低后的公司利得税率对美国大公司的好处。

特朗普税收计划对通货膨胀和利率的影响

显然,在其他条件不变的情况下,较低的税率应该带来较高的利润。然而税收计划对未来利率和通货膨胀的影响却没有得到多少关注。根据国会预算局的说法,税收计划将在未来十年为联邦债务增加额外的1.4万亿美元。显然,随着经济走强,债务水平走高,几乎可以肯定税收会导致未来的通货膨胀水平上升,而且未来的利率会更高。

事实上,在税收计划通过后,仅仅过了一个半月的时间,投资者就感受到了通胀上涨带来的首次市场震荡,正如外媒在2月6日报道说的:

当特朗普推动经济并不需要的大型企业税减法案时,华尔街积极参与。减税带来的欢欣鼓舞使道指创下了惊人的8000点涨幅,达到了前所未有的水平。

然而后遗症来了。投资者们现在才想起,为一个已经足够健康的经济提供大量药品会产生副作用,比如通货膨胀。

通胀突然袭击华尔街,在短短两个交易日内使道琼斯指数下跌了1800点,抹去了特朗普当选后四分之一的涨幅。

几个月来,投资者基本上忽略了减税产生反效果的威胁——导致债券收益率上涨,并提高了美联储不得不加快升息以应对通胀的可能性。

私募银行首席投资策略师Bruce McCain说,“作为投资者,我们有着无限的自我欺骗能力,当我们感觉良好时,并不希望被现实所困扰。”

通胀如何欺骗股市投资者

这些对股东意味着什么呢? 早在1977年5月,沃伦·巴菲特就为《财富》杂志写了一篇文章——“通胀如何欺骗股市投资者”。鉴于我们现在似乎正进入通胀率较高的时代,巴菲特近41年前关于这个问题的想法还是值得回顾的。他如何在《财富》杂志中描述通货膨胀与股市之间的关系呢?首先,他驳斥了之前的观点,即股市是通胀的有效对冲:

在通胀时期,债券持有人所面临的问题丝毫不难理解。当美元月复一月的贬值,本金和收入都用美元支付的证券不可能成为大赢家。我们压根不需要一个经济学博士来解决这个问题。长期以来,人们一直认为股票是另外一回事。

多年来,传统观点认为,股市是抵御通胀的对冲工具。这一命题的根源在于,股票并不像债券那样对美元要求偿付,而是代表拥有生产设施的公司的所有权。投资者相信,股票将以实际价值保持其价格,就让政客们随心所欲的印钞票去吧。但为何结果不是这样的?我认为主要原因是,在经济实体中,股票实际上与债券十分相似。我知道这个看法对许多投资者来说有些古怪。他们会立即注意到债券(息票)的回报是固定的,而股票投资的回报(企业盈利)可能会在一年之间发生大幅度变化。但是,任何研究在战后年代被公司赚取的总收益的人,都会发现一些非同寻常的东西:股本回报率实际上并没有太大的变化。

基本上,巴菲特认为股票是一种变相的债券,其面值约为12%(账面价值或股东权益)。因此,当通胀率上升时,股票和债券一样受到伤害,因为股票的市净率(以及股票的市盈率和市销率)必然会下降,就像债券的价格在通胀时期降低一样。相反,通胀的相对水平越低,债券价格就越高,越高的P/B、P/E和P/S也使股票上涨(所有其他因素都相同的情况下)。

巴菲特接着指出了低通胀环境的另一个关键特征:他们青睐那些将收益进行再投资的公司(而不是通过股息支付)。为什么?因为当股票在其市帐率的3.4倍交易时,时至今日,每1美元的现金重新投资后,账面价值应该转变为对股东来说3.4美元的市场价值(如果支付股息便只值1美元,甚至在纳税后会变得更少)。

巴菲特进一步解释道:

股票的这种特性,即将赚到的利息中的一部分进行再投资,是好消息还是坏消息,取决于那12%的回报率到底有多诱人。在20世纪50年代和60年代早期,这确实是个好消息。由于债券收益率只有3%或4%,因此,将一部分股票息票自动进行再投资具有巨大的价值。

要注意到的是,投资者无法把自己的资金投资其他东西而取得那12%的回报。这一时期的股价远高于账面价值,而投资者被直接从潜在公司提现所需支付的高价吓退,不管总体的收益率是多少。你不能购买票面价格高于12%的债券然后自己获利12%。

但投资者仍然可以享有盈利留存所带来的12%的回报。实际上,留存收益使得投资者可以购买企业的账面价值部分,在当时的经济环境中,其价值远远大于市帐率。

这种情况让现金股利与收益存留相比没有任何的吸引力。事实上,投资者想要以12%的利率进行再投资的钱越多,他们就认为自己的再投资越有价值,而且他们愿意为之付出更多。在20世纪60年代初,投资者急切地为处于增长领域的电力公司支付了最高的价格,因为他们知道这些公司有能力将他们收益的很大比例进行再投资。而那些受经营环境所迫,只能大量派发现金红利的公共事业股则股价相对较低。

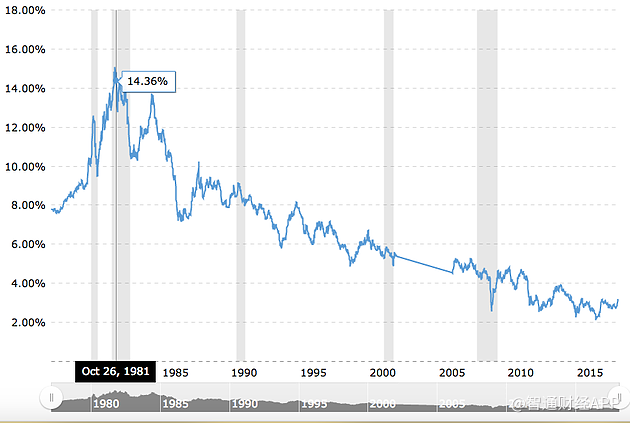

智通财经APP注意到,30年期美国国债收益率在过去6个月里上涨了45个基点,达到了约3.20%的增幅。

诚然,现在我们甚至还没有接近上世纪80年代初的15%的水平,但对于股票投资者来说,我们目前似乎正朝着“错误”的方向前进,如果有人相信巴菲特的说法的话。事实上,从长远来看,似乎35年的债券牛市可能要结束了。

现在,我们终于知道了为什么投资者在最近的温和增长、低利率和低通胀环境下,对所谓的“成长型公司”(尤其是大型科技公司)格外钟情。这些企业往往不支付股息,而是将所有现金流再投资于现有或新的经营业务。以亚马逊为例,Jeff Bezos将现有零售业务或亚马逊网络服务等新业务中的所有运营现金流都进行盈余再投资。不幸的是,利率上涨越高,股东再投资的美元的相对收益就越低,与AT&T或通用车这样古板的发放股利的公司相比,“成长型”股票的吸引力就越低(在其他条件相同的情况下)。

巴菲特指出,“反转”现象发生在20世纪60年代中后期,当时主要的机构投资者已经热衷估值较高的成长股:

这一人间天堂式的情形(低利率环境下成长型股票的优越性)在60年代中期终于被许多大型投资机构“发现”。但正当这些金融大鳄在相互踩踏争抢股票的时候,美国进入了通胀加速和利率提高的时代。很自然地,股票的上涨开始转头向下。利率上升无情地降低了所有现有固定收益投资的价值。随着长期公司债券利率开始上升(最终升至10%左右),股票12%的回报率和再投资特性也开始变得不同。

鉴于即将到来的通货膨胀,美股是否处于重新下跌的边缘?今天,美股市帐率约为3.4倍,而2009年的市帐率为2.0倍,1980年仅为1倍。

我们来看一个极端的情况,利率大幅上涨,投资者只愿意像在债券熊市结束时所做的那样,仅仅支付标普500指数的账面价格。显然,一家不分红,能获得15%的股本回报,以10倍市帐率进行交易的成长型公司,和一样以1.5倍市帐率交易的股息支付者相比,有着更大的潜在下行空间。

因为即使前者的交易价格一直是市帐率的三倍(如现在那样),它仍会在不利情况下损失其价值的70%(即其估值将从10倍市帐率跌至3倍市帐率)。相比之下,现在以1.5倍市帐率交易的股息支付者可能会在不利情况下跌至1倍市帐率,这意味着它只会有33%的下跌空间,或者不到“成长型”股票的一半。

特朗普税制改革后 科技股走衰?

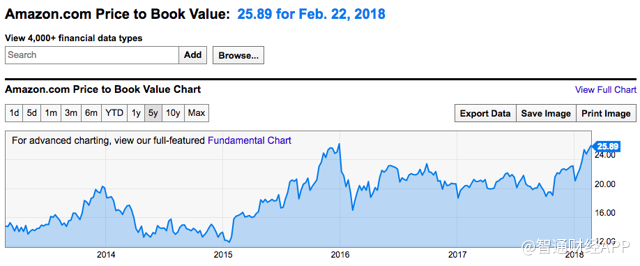

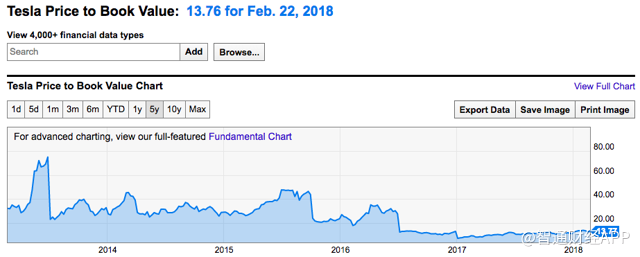

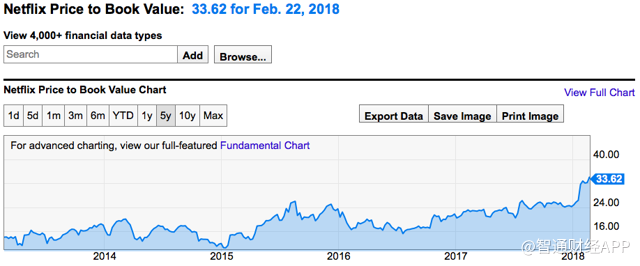

那么,最近的市场宠儿是以什么市帐率进行交易的呢?下图显示了亚马逊、特斯拉和Netflix的5年市帐率:

智通财经APP发现,亚马逊的市帐率为26倍,特斯拉为14倍,而Netflix为34倍,也就是平均25倍。这是7倍于整个美股市场的市盈率(已在历史高点)。

此外,这些公司都没有支付股息,因此他们从投资者那里获得了最大的信贷,因为所有现金(包括从增量债务中提取的现金)都以市帐率重新投资于基础业务。在当前9年的牛市中,随着利率的无情下跌,投资者都自然而然将这三个股票的估值抬到越来越高倍数的市帐率。

如果巴菲特的观点正确的话,那么当通胀和利率上升时,这些估值最高的公司将收缩最为严重,就像存在于一个政府支出和赤字越来越高的时代一样。

此外,亚马逊、特斯拉和Netflix等公司也是最不受益于特朗普减税政策的公司:

首先,他们要么是无利可图,要么是利润微薄,因此削减他们的税率只会使他们在即时收益和现金流方面的收益微乎其微。

第二,他们的资产负债表上递延所得税资产的价值较低,在未来,他们能够用来抵消递延税项资产的税款将不再是35%的税收体制,而是低于21%(例如,特斯拉资产负债表上有24亿美元的递延税资产截止2017年底)。

最后,这三家公司当前的市值很大程度上是基于投资者对未来数年巨大利润的预期(在典型的卖方分析师贴现现金流的分析中,这些公司的短期利润将从少到无,并在未来几年飙升至高点,类似于一个曲棍球棒效应)。然而,如果减税导致利率上升,未来利润的现值必然会减少,因为影响他们的贴现因素将会更高。

因此,特朗普减税对亚马逊、特斯拉和Netflix等公司产生了三重负面影响。

当然,苹果、谷歌和微软等利润丰厚的大型科技公司应该会从特朗普的税收计划中受益,因为他们的现金税应会大幅减少。此外,它们将能够以优惠利率将数十亿美元的海外利润汇回国内。因此,并非所有的科技公司都面临着悲惨命运。

结论

对亚马逊、特斯拉和Netflix等公司而言,特朗普税改计划的通过似乎是一个重大不利因素。他们不仅不能立即从较低的公司税率中获益(因为他们几乎没有利润),而且如果更高的政府赤字导致更高的长期利率(这似乎已经在进行中),他们未来利润的现值将会减少。不仅如此,如果沃伦•巴菲特的分析是可信的,那么更高的利率必然会导致美股市帐率从当前(历史最高水平)3.4倍的水平收缩。

亚马逊、特斯拉和Netflix市帐率是整体美股市场的7倍,这表明这种收缩带来的下行风险很可能是巨大的。可以肯定的是,任何公司的估值取决于许多变量,包括管理和产品的质量、收入与费用增长、市场份额动态等等。但是,特朗普税收政策对亚马逊、特斯拉和Netflix的股东来说,真正可怕的是这些公司将面对的负面连锁反应,如本文中概述,是完全不受股东和公司管理层所能控制的。