“过去十年云转型,我们砸出了一个成熟的云商业模式,未来我们就是‘立’;未来三年,我们要把超级智能的AI管理助手立起来”,在2023年度业绩发布会上,金蝶集团董事会主席兼首席执行官徐少春如是说道。

十年前,徐少春在上千名员工的共同注视下亲手砸掉服务器,带领整个公司正式开启云商业模式转型。

而到了2024年,经过十年转型的金蝶国际也迎来其“而立之年”,公司云转型之路在2023年出现重要节点,开始逐渐进入收获期。

过往业绩会中,徐少春最常提到的三句话是:“经济不是在下行,而是在酝酿新的增长;不是没有市场,而是市场发生了变化;伟大的公司总是孕育在大变局之中。”

在云转型迎来阶段性节点后,金蝶国际又将2024年定位为迈向世界一流战略的开启之年,目标2030年向“世界一流、亚洲第一”进发。在新的战略和新的目标下,金蝶国际如何开启其下一个新征程?

综合业绩稳步提升,未来三年目标收入维持15%-20%复合增速

从云转型迎来收获一年的全年业绩表现来看,2023财年,金蝶国际实现营业收入约人民币56.79亿元,同比增长约16.7%。其中,云服务业务实现收入同比增长21.3%,占集团收入约79.3%。

此外,公司订阅服务年经常性收入(ARR)也由2022年的21.4亿元,同比增长33.1%至人民币28.6亿元。全年,公司权益持有人当期应占亏损同比大幅减缩窄46.1%至2.1亿元,整体业绩向好趋势显著。

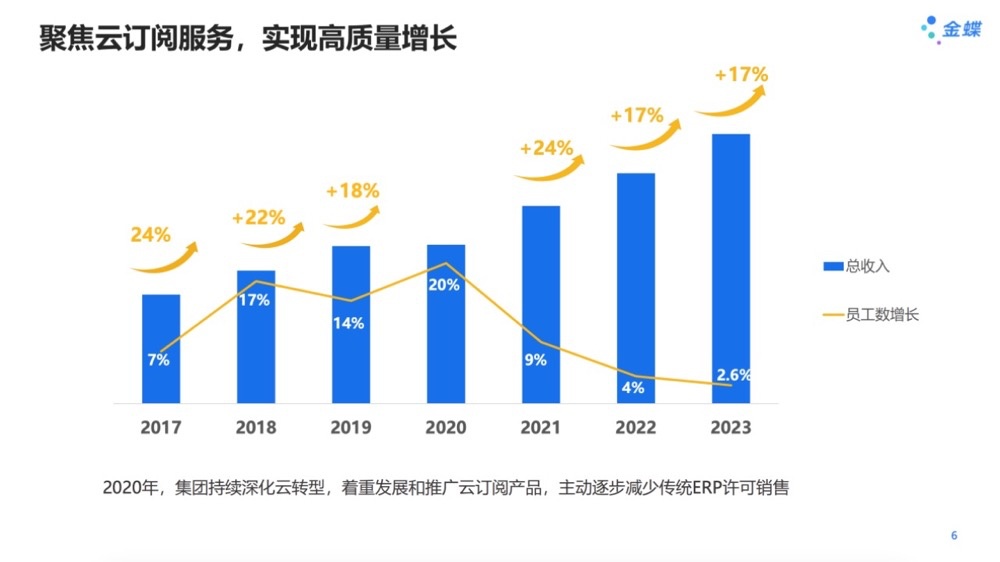

值得一提的是,随着金蝶在产品力上的持续提升,公司于过去几年的持续发展中,营业收入实现了较高速增长,2021、2022、2023年营收同比增速分别达到24%、17%、17%。

而与之相对应的则是员工数量增速的下降,同期公司员工数增长率分别为9%、4%、2.6%,较以往的平均高于15%增速显著下降。对于软件公司而言,人员工资和薪酬是公司的主要费用成本之一,从公司近几年数据来看,金蝶正逐渐步入高效发展阶段,这便是支撑金蝶进入收获期的基础之一。

图片来源:公司官网

除增长效率提高外,金蝶云转型的收获期更体现在现金流上。2023年度,公司经营性现金流达人民币6.53亿元,同比增长达74.5%。此外,公司云订阅服务相关的合同负债(未确认收入)实现同比增长29.6%,未来增长势能依旧充足。

面对外部环境的不断变化,金蝶在2023年能够实现云服务业务的快速增长,营收较高速增长,实现高质量经营较为难得。

面向未来三年,公司2024-2026年还仍计划继续以推动“订阅优先、AI优先”战略实现营收快速快速增长,目标实现三年复合年均增长率维持15%-20%,订阅ARR于未来三年实现30%的复合增长。

大中型市场续费率高位运行,国产化替代优势显露

回看金蝶国际2023年度业务发展,大型企业市场快速增长是其另一大特征。

智通财经APP了解到,2023财年,金蝶国际在大型企业市场实现收入显著增长。其中,金蝶云·苍穹和金蝶云·星瀚云合计实现收入约人民币9.81亿元,同比增长约40.9%;苍穹和星瀚云订阅ARR同比增长约48.7%,净金额续费率(NDR)为105.3%。

截至2023年末,公司签约客户1458家,其中新签客户647家,包括中国中化、中国建材、东风汽车、通威股份、中油国际、石家庄四药、福耀玻璃、梅赛德斯-奔驰中国、洪通燃气等知名企业。

而在中型企业市场方面,金蝶云·星空于2023财年实现收入约人民币19.52亿元,同比增长约16.2%;星空云订阅ARR同比增长约29.2%,净金额续费率为97.2%,客户数约39000家。

其中,金蝶云·星空新签国家级、省级专精特新企业超1400家,国家级专精特新“小巨人”市占率达43%,进一步夯实市场领导地位。新签客户包括瑞浦赛克、捷泰新能源、乐信医疗、海固科技、巨湾技研、赛百味中国、先惠技术、海尼生物、徕芬科技等。总体而言,公司2023年攻占大中型市场表现亮眼。

值得一提的是,随着多年来以标杆头部客户突破带来沉淀,公司在产品力方面有所提升,公司在国产化替代方面也逐渐显露优势。智通财经APP了解到,截至2023年底,金蝶国际已累计帮助221家企业完成国产化替代。

据了解,国产化替代能力打造方面,金蝶云·苍穹PaaS平台在高生产力aPaaS平台中已达到位列中国第一、全球前十的水平,且不依赖任何一款国外商用软件,实现全技术栈自主可控。

此外,金蝶云·星瀚已构建较为全面的全球化平台和业务能力并已得到招商局、海信、华为、太古飞机等多个国际化大企业应用实践验证。高端财务持续领先,供应链、制造领域进一步丰富500强企业应用场景,填补了大型装备制造业智能制造自主可控的空白。

星瀚人力云则持续打造世界级HR产品,已帮助华为、山西国运、建设银行、吉利汽车、东风公司、象屿集团、百丽集团等大型企业实现自主可控的人力资源数字化转型。

以山西国运为例,由于国有资本运营公司下属企业多、行业多、体量大、管理需求复杂,金蝶在与山西国运、山西云时代数产公司的合作中,为其打造了由 “一舱八纵三横”构成的国有资本运营数智化管理平台,包含“资金监测、财务管理、人力资源、投资管理、阳光采购、资金融通、供应链金融、资产管理”八大系统,实现山西国运从管资产到管资本的转型。

据介绍,该平台做到投资主体全覆盖,流程全拉通;风险指标量化管理,合规自动化控制;模型迭代优化,提高投资质量和效益。从而规范出资企业投资行为,防范投资风险,提高投资效益,促进国有资本布局优化,确保国有资产保值增值,成为百万员工规模国企数字化转型的标杆案例。

信创国产替换进程提速,未来三年将“AI优先”

2022年9月,国资委下发了重要的国资发79号文件,全面指导并要求国央企落实信息化系统的信创国产化改造。其中,所有中央企业自2023年1月起,每季度末向国资委报送信创系统替换进度。

进入2024年,央国企信创国产替换进程加速,央国企业“选择”步入关键期,“信创国产化替代”也打响第二枪。随着信创国产替换的逐步深入,央国企业信创国产替换全面做深做实,部分央国企业已经开始了ERP、CRM、财务、人力、司库等业务应用的国产化升级。

根据79号文件要求,2027年底前实现所有中央企业的信息化系统安可信创替代。这也意味着,信创产业将从“关键环节、部分市场”走向“全产业链、全行业”的信息技术升级,全面构建国产自主的IT标准与服务生态。

与此同时,随着大模型落地应用步伐加速,人工智能与信创领域的融合也逐渐深入,尤其是与应用软件的融合将带来丰富的应用场景,为信创厂商带来丰富的市场机会,也促使了企业在实现自主可控的同时完成智能化升级。

换言之,选择安全可靠、自主可控、智能化的数字化平台,正成为大型企业和数智化厂商当下的核心诉求,也是未来企业转型过程中的必然选择。

针对这一趋势,金蝶国际的国产化替代不仅包含软件的功能替换,而是以新一代AI技术、平台和产品,将企业软件的数字化升级与信创化国产替代相结合,打造更适合中国企业的方案。

智通财经APP了解到,报告期内,金蝶发布企业级大模型能力平台——金蝶云·苍穹GPT,广泛接入百度等通用大模型能力,帮助企业在复杂的管理场景中构建丰富的智能应用。

基于金蝶云·苍穹GPT,金蝶推出中国首个财务大模型,封装了金蝶30年的财务知识和服务超过740万家客户的实践,可以为企业提供全面的分析预测、专家支持、报告生成和解读服务。相关产品已在海信集团、建发地产等标杆客户得到应用实践。

在2023财年业绩发布会上,徐少春表示,目前,AI的推理能力已经是人脑的两到三倍,未来可能十倍、二十倍、一百倍甚至更大,这是一个非常激动人心的事情,它可以帮助人类降本增效、创造更大的价值,未来三年,金蝶将“AI优先”。

展望2024,金蝶国际管理层表示,公司将继续打造“世界一流的产品”,用AI赋能全线产品,用AI原生技术进行颠覆式产品创新,从而使公司产品在人工智能时代继续引领行业,比肩世界一流,并真正让AI在更多企业管理场景中落地。