当大消费市场度过狂飙突进、全面开花的历史时期之后,伴随经济发展阶段的演变,近年来我国消费市场内部出现了愈发显性的分化。而若要细数当前景气度较高的分支,酒店业自然是榜上有名。

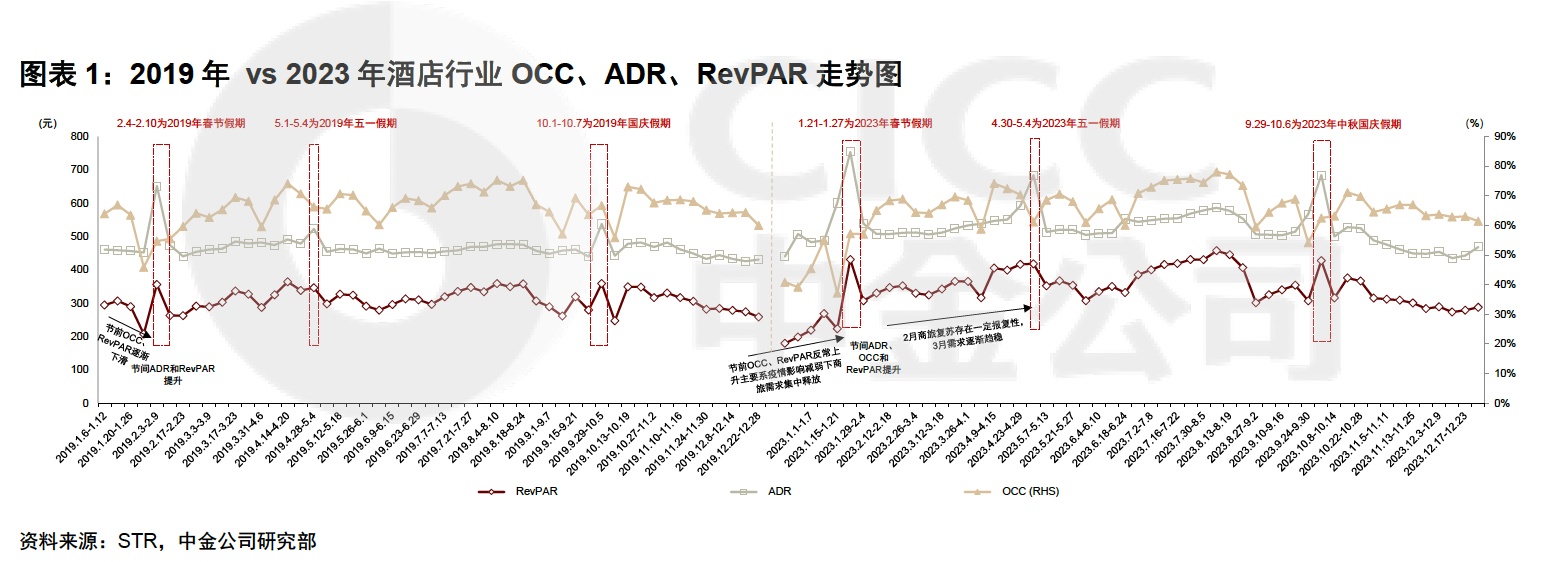

回望2023年,我国酒店业在外界的“弱预期”之下却演绎了“强现实”的剧本:公开数据显示,2023年全年中国大陆酒店的ADR(日均房价)已恢复至2019年的104%,OCC(入住率)恢复至2019年的97%,RevPAR(每间可供出租客房收入)恢复至2019年的100%。

在不确定性上升的环境里,酒店业的成长确定性反而得到了强化,这表明以长期视角看酒店行业是典型的“长坡厚雪”的赛道。智通财经APP注意到,日前,华住(HTHT.US,01179)披露了2023年报。从这家行业龙头公司的年报“成绩单”里,我们或许可以窥见中国酒店业的复苏质量以及未来前景……

酒店业高质量复苏的“样本”

对于酒店业而言,RevPAR指标是反映行业景气度的“晴雨表”。疫情三年,由于人们出行需求受到压制,头部酒店集团的RevPAR普遍承压。在较重的经营压力下,酒店业出现了一轮“供给侧结构性改革”。数据显示,疫情期间我国酒店业供给从疫前的34万家出清至2022年底的28万家,供给收缩17%。进入2023年,随着疫后商旅活动恢复、休闲游需求集中释放,行业RevPAR快速提升。

作为酒店业的“尖子生”,行业调整期里华住“接住挑战”实现了精益增长,更难能可贵的是华住在这一“大浪淘沙”的阶段选择了加快开店节奏。过去几年间,华住的总酒店数量由2019年的5618家增加到了2023年的9394家,增幅高达67%。

逆风局“抄底”,而到了顺风期前期的投入自然会开始集中兑现成果。根据华住最新披露的财报,2023年华住实现收入219亿元(人民币,单位下同),同比劲增57.9%,较2019年同期实现翻番。Q4单季度,实现收入56亿元,同比增加50.7%,超出此前公布的同比增长41%-45%的指引;其中,华住中国的收入同比增幅达到了59%,亦超出先前公布的增长48%-52%的指引。

拆分收入结构来看,全年看华住直营酒店收入贡献138亿元,同比增幅达到了50.8%;其中Q4单季度为35亿元,同比增加了40.9%。华住加盟酒店在2023年的表现同样强势,全年收入为77亿元,同比增长了74.7%;其中Q4单季度为20亿元,同比增加了74.1%。

分区域看,国内业务贡献了主要增量。财报显示,2023年华住中国直营酒店收入95亿元,同比提升57.1%;加盟酒店收入76亿元,同比增加75.7%。就数据反馈而言,加盟酒店的收入增长势头要更明显强于直营酒店,这亦与华住集团创始人季琦“整个市场容量的增量主要来自于加盟”的判断相一致。

在收入规模放量的同一时间,华住的盈利指标也得到了全方位的优化。2023年华住的归母净利润为41亿元,大幅超过2019年的17.69亿元;经调整EBITDA为69亿元。

在智通财经APP看来,华住的财务数据实现全方位增长,一方面得益于疫后出行需求集中释放,公司旗下酒店入住率得以持续修复、逐季走高;另一方面则是由于行业出清后,以华住为代表的龙头企业将更多精力放在产品升级迭代、精细化管理以及为消费者提供卓越服务等方面,行业“供给侧结构性改革”深入演绎之下中档酒店、中高档酒店占比的持续提升也让其盈利能力得到了强化。

财报显示,2023年华住中国在营酒店的ADR为299元,与上年同期的236元相比增加了26.6%,已恢复至2019年的127.8%。同期,华住中国在营酒店的OCC约为81.1%,同比上升了14.4个pct,已经接近2019年的84.4%。在逐季恢复的OCC的强劲带动下,2023年华住中国的RevPAR恢复到2019年的122%至242元。

相比之下,华住海外业务的复苏则较为平稳。2023年,华住旗下DH酒店的ADR为113欧元,同比上升了1.4%;OCC为63.4%,较上一年度提升了7.2个百分点;RevPAR为71欧元,增幅约为14.5%。

精益化扩张、产品升级孕育长期看点

华住的最新财报,向外界释放了强烈的价值信号。而由结果反推原因,华住在2023年实现高质量的增长其实早有“伏笔”。

首先,华住的“进击”与其深耕中国的经营思路密不可分。从新开店来看,剔除软品牌后2023年华住中国开店数量达到了1641家,为历史新高。

而从战略打法看,华住将重心放在了经济型和中档酒店上,继续贯彻深耕大众市场的路线。相关数据亦确证了这一点,2023年华住中档酒店的增长速度最为耀眼,截至年底门店数量达到了3543家,期内净增加了645家。硬币的另一面,华住继续主动“淘汰”旗下低质量酒店,期内经济型软品牌和汉庭1.0的数量持续缩减,闭店数量达到了516家。

截至报告期末,华住中国在营酒店中92%是经济型和中档品牌,待开业酒店中85%是经济型和中档品牌,在2023年新开店中90%是经济型和中档品牌。

除了在数量上做“加法”,华住对于“质量”的要求也在与时俱进。具体而言,华住以旗下经济型酒店的代表汉庭品牌,以及中档酒店的代表全季、桔子品牌为“铁三角”,持续推进产品的升级和迭代。

以汉庭为例,汉庭1.0产品在汉庭酒店占比在持续下降,从2020年的28.5%下降至2023年4.4%,而汉庭2.7及以上产品的占比在持续提升,从2020年的34.3%提升至2023年的71.2%。

同时,全季和桔子品牌也在这两年加速“打磨”产品。比如,全季品牌推出了全新5.0产品,向消费者阐释东方美学的生活方式;而桔子品牌推出的乐活产品,一年时间里在桔子待开业酒店中占比便升至58%。

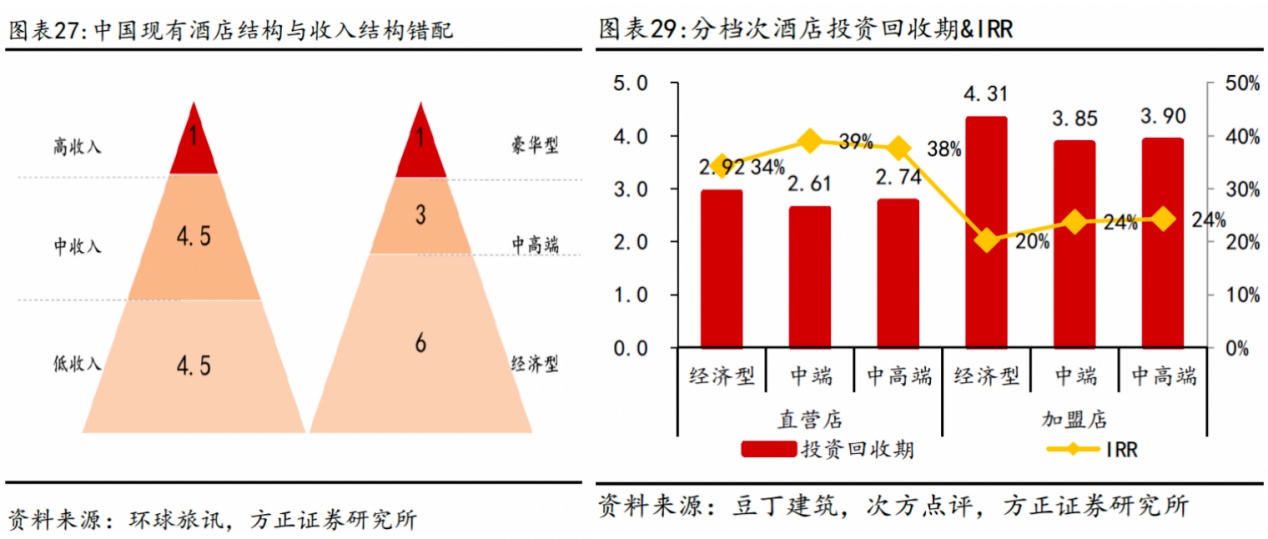

智通财经APP认为,华住力推旗下酒店升级背后的底层逻辑有二:一方面,根据智研咨询数据,我国高中低收入占比为1:4.5:4.5,而目前中国酒店业里豪华、中高端、经济型占比为1:3:6,现有酒店结构和居民收入水平错配,尤其是中高端产品供给不足;另据澎湃新闻的当代商务人士差旅问卷报告,仅27%的商旅出行客户酒店预算在500元以下。两组数据均表明,当前国内中档、中高档酒店供需不平衡问题仍较为突出。

另一方面,从酒店投资视角看,高线城市酒店投资优质物业有限、常态化下租金及人工成本上升,以汉庭、全季分别作为经济型、中档酒店模型,其直营及加盟酒店投资回收期分别为2.92、2.61年及4.31、3.85年,IRR分别为34%、39%及20%、24%,显然中高档酒店升级提价也更能保证投资回报。

在加码经济型、中档酒店的品质升级之外,华住中国也兼顾了中高档品牌的发展。截至四季度,华住中国中高档在营酒店数量达到645家,同比增长23%,环比增长7%;待开业酒店数量达到386家,同比增长34%,环比增长8%,在营加待开业酒店数量合共1031家。

时间倏忽而逝,酒店业“热辣滚烫”的热度已经由2023年传导到了2024年。对于保持精益化扩张节奏的华住而言,2023年全方位的增长其实本就是水到渠成。

后市来看,随着华住继续以铁三角品牌为抓手进一步向低线城市和空白市场渗透,同时以多品牌策略兼顾中高档酒店市场,可预见的是华住的市占率还将会长期走高。在酒店业这一“长坡厚雪”的赛道上,凭借突出的规模优势、品牌优势,以及持续不断的科技创新与卓越服务,华住的成长前景显然值得外界乐观期待。