连亏两年后,贝壳(02423)迎来了首次盈利。

智通财经APP了解到,贝壳近日发布2023年财报,全年实现净收入778亿元,同比增长28.2%,经调整净利润98亿元,净利润58.9亿元,扭转了过去两年(2021-2022)连亏的局面。此外,期间该公司实现总交易额3.14万亿元,同比大增20.4%,其中存量房交易额增长28.6%,占比64.6%。

实际上,2023年房地产行业依旧低迷,根据统计局数据,在供给端,2023年全国房地产开发投资同比下降9.6%,而房屋新开工面积下降达20.4%,在需求端,商品房销售面积及商品房销售额同比分别下降8.5%及6.5%。贝壳的业绩逆行业增长,显然超了市场预期,公告日前两个交易日大资金拉高15%,但之后有所回落。

业绩逆势增长,贝壳(02423)这波行情真的稳了?

“一体三翼”战略,在房地产行业薅羊毛

智通财经APP了解到,贝壳是中国最大的线上线下一体化房地产交易平台,2019年开始房地产行业降温,叠加配上疫情,行业雪上加霜,然而该公司作为行业龙头仍保持业绩韧性,不断提升市场份额,五年来仅2022年下滑,其他年度保持双位数增长,2019-2023年收入复合增速分别为14%。

该公司能够保持逆行业增长,主要为管理层能够顺势而为,调整业务结构,一方面巩固核心主业地位,另一方面发展多元业务。2020年该公司提出“一体两翼”战略,2023年7月将战略升级为“一体三翼”,一体即二手房与新房交易,而“三翼”则指的是家装家居业务、惠居、贝好家。

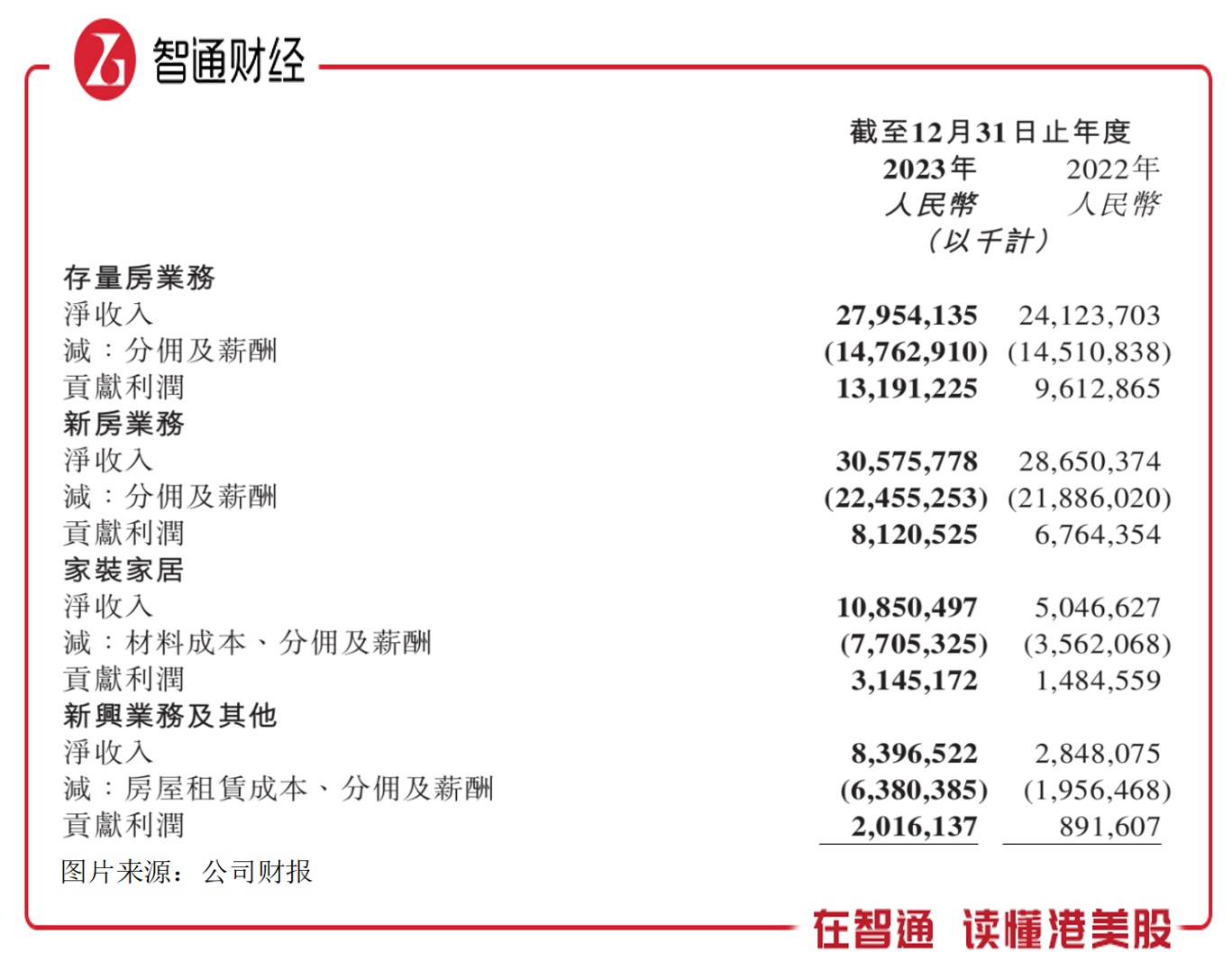

从业绩看,一体三翼略有所成效,不过该公司收入仍较大依赖于房地产交易。2023年该公司存量房、新房、加装新居及新业务净收入分别为279.54亿元、305.76亿元、105.5亿元及83.97亿元,同比分别增长 15.88%、6.72%、114.5%及194.8%,收入份额分别为35.9%、39.3%、13.6%及10.8%。

显然非房地产交易业务收入增速更快,收入贡献提升至24.4%,且收入增量贡献达66.4%。另外,从利润贡献上看,存量房、新房、家装及新业务分别为49.8%、30.7%、11.9%及7.6%,业务利润率分别为47.2%、26.6%、29%及24%,由于收入贡献较大且利润率较高,房地产交易业务占比仍超80%。

其实贝壳的业务之间都有紧密联系,比如家装业务,房地产交易增加带来更多的业务量,而新业务主要为房屋租赁,交易套数越多,可租业务资源越多,可谓“一条龙”服务,打造了房地产业务生态模式。该公司的一体三翼,从未脱离房地产行业,一直都是对“业主”挖掘更多的商业机遇。

财务健康龙头稳固,但估值拐点言之尚早

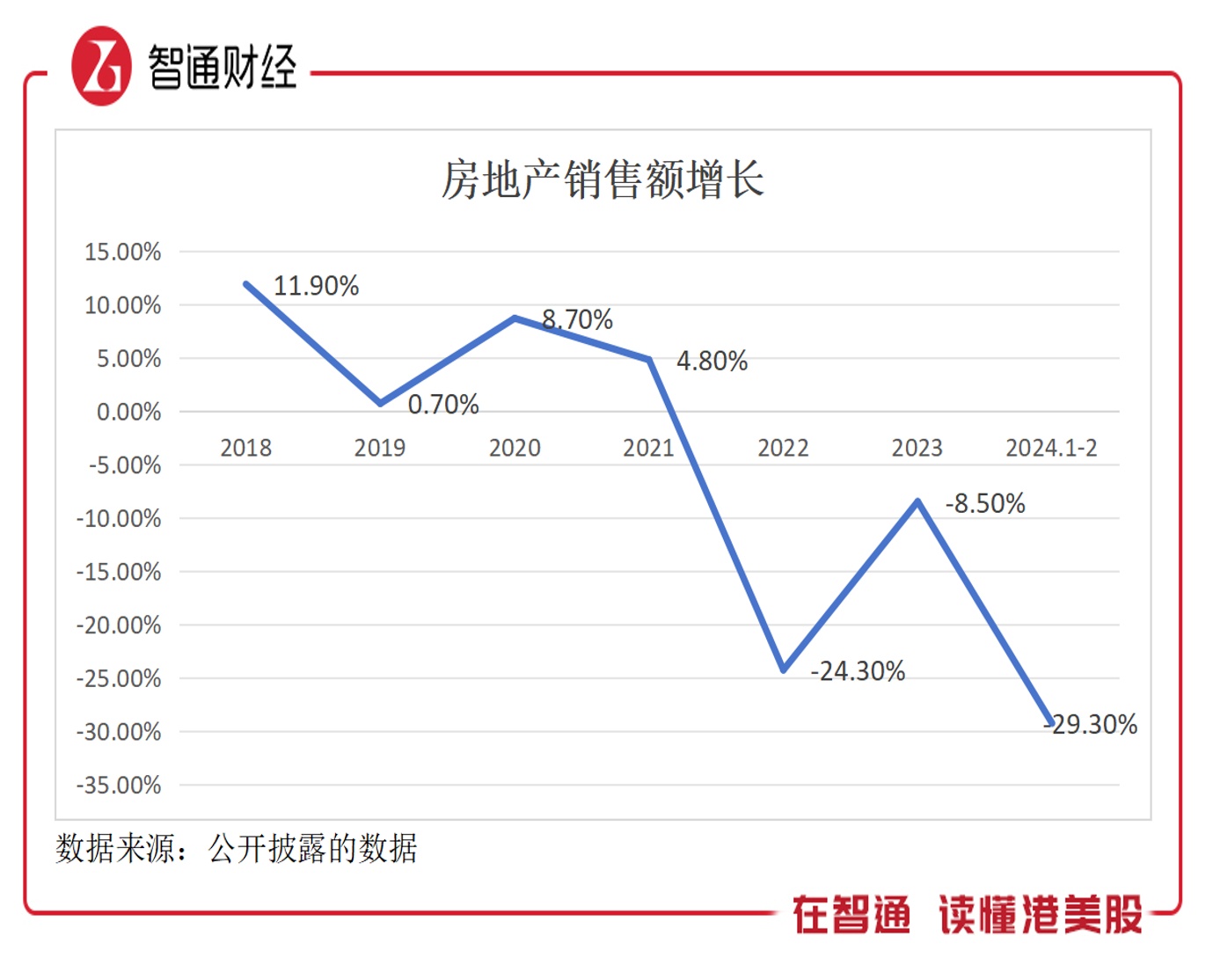

房地产行业制约该公司的成长前景,行业于2018年收入增速开始放缓,2022年开始步入衰退期,行业多个龙头暴雷后,虽然行业政策利好不断,购房者都怕踩雷大都处于观望情绪,房地产销售愈加艰难。2024年前两个月,房地产销售额下降幅度达29.3%,要知道行业已经连续两年下滑了,今年将是下滑的第三个年头。

行业衰退成为企业的试金石,通过淘汰落后企业聚拢市场份额,提升优质企业地位,贝壳作为房地产经纪行业的龙头,市场份额稳固第一。按照2023年商品房销售额11.7万亿元,而该公司交易额(存量房及新房)为3.03万亿,份额提升至25.9%。该公司竞争对手包括安居客、天猫好房及世联行等,暂构不成竞争威胁。

贝壳建立了ACN 网络(经纪人合作网络),将存量房交易(包括二手房交易及租赁)划分为多个环节,允许跨品牌和跨门店交易,有超过七成的交易涉及ACN网络下的跨门店合作。ACN网络是强大赋能机制,对经纪人品牌吸引力很大,这也是该公司入驻品牌不断提升,且远高于同行的核心原因。该公司形成规模优势后,佣金率保持稳定,2023年其存量房的佣金率为1.1%,新房佣金率为3.05%。

值得注意的是,该公司在业务逆行业稳定发展的同时,也保证了财务的稳健性,2023年资产负债率为40%,在手现金有258.6亿元,其中经营活动现金流净额贡献了111.6亿元,在手现金占比总资产达21.5%。较低的负债水平以及充裕的现金流为公司业务拓展及资本动作带来施展空间。

该公司仍存在较大的风险点:一是行业仍处于逆风衰退期,而公司业务基本都与房地产有关,成长受限;二是警惕应收款的坏账风险,2023年该公司有45.84亿元的应收款,然信用损失准备就计提了15.66亿元,计提比率高达34.16%。由于风险点的存在,市场保持谨慎,该公司估值持续探底。

不过,贝壳积极回报股东,为了提升市场信心,2022年以来进行了一系列回购及注销操作,2022年8月,该公司建立了10亿美元的回购计划,2023年累计回购了7.19亿美元,相当于人民币达52亿元。此外,该公司在Q3派发约2亿美金特别现金股息的基础上,此次宣派约4亿美金的末期现金股息,合计6亿美元。

综合看来,贝壳业绩逆势增长,实现了扭亏为盈,其定位一体三翼战略的有所成效,但业务仍围绕着房地产生态展开,而行业已经连续衰退三年,虽政策加码扶持力度,未来依旧不容乐观。该公司具有较高的行业竞争力,市场份额龙头稳固,通过回购及派息方式,增强投资者持有信心。

该公司风险点仍存,暴雷频发下股东暗流涌动,房地产板块仍是目前市场投资的“禁区”,短期谈估值拐点言之尚早。