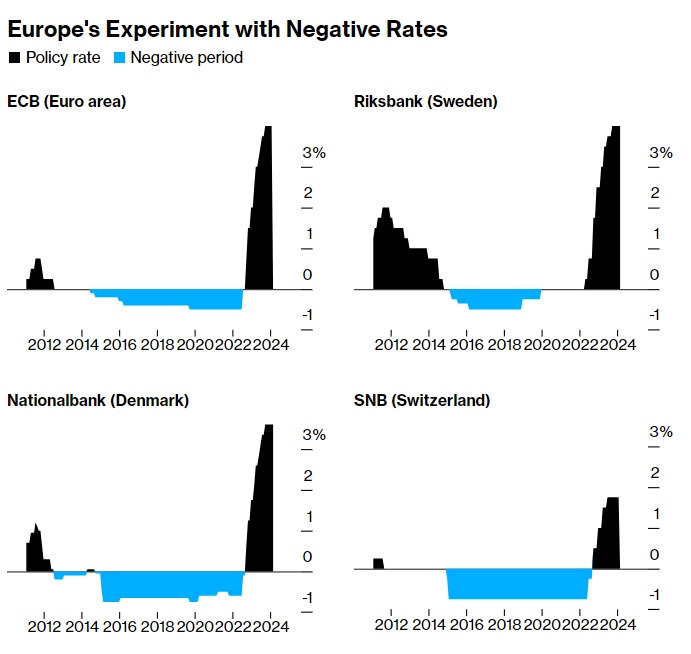

日本央行周二已经取消了负利率和收益率曲线控制计划,对此,欧洲几大央行的经验可能会为投资者提供一些线索,让他们了解形势的走向。欧洲央行和欧洲大陆其他的一些央行在2010年代采取负利率以应对物价下跌后,在过去几年里也走出了负利率区间。

瑞士央行

自2022年9月瑞士央行第二次加息以来,日本一直是世界上唯一一个实行零利率政策的国家,瑞士央行当时成为欧洲最后一家退出负利率区域的央行,以应对俄乌战争爆发后飙升的通胀。

当时,瑞士央行主席托马斯•乔丹热切地表示,官员们对其全球最低利率(-0.75%)的成果感到满意,准备考虑再次使用这一利率,尽管它有副作用。乔丹称:“负利率有助于抑制瑞士法郎的升值,并确保价格稳定。与此同时,我们一直意识到负利率可能产生不良副作用,并对许多经济主体构成挑战。然而,总的来说,负利率已经证明了它的价值。”

以瑞士为例,在2022年8月消费者价格达到周期峰值后,瑞士央行9月又加息而将利率上调至正区间。该国的强势货币使其免受最严重的生活成本危机的影响,该国在2022年8月经历了物价增速达3.5%的通胀。目前,通胀水平已低于瑞士央行0%-2%的目标区间上限。瑞士央行随后又三次加息,并可能与该地区的其他央行一道,在适当的时候转向降息。

欧洲央行

到瑞士央行退出负利率区间时,欧洲央行已经在2022年7月首次退出负利率区间。最初被吹捧为试探性加息25个基点的举措,突然变成了加息50个基点,因为政策制定者竞相赶上已经在收紧政策的主要全球同行。

欧洲央行推迟开始紧缩政策导致欧元遭遇大规模抛售,这种抛售并没有随着第一次加息而停止,欧元兑美元最终跌至0.96的20年低点。几个月后开始反弹,欧元兑美元汇率升至1.09左右,也就是目前的交易水平。

欧元区的通胀率在2022年10月达到10.6%的峰值,但这个数字掩盖了欧元区内部的巨大分化,包括波罗的海地区的年价格涨幅超过20%。消费价格的飙升促使交易员将越来越多的加息计入价格,导致当时德国2年期国债收益率自2008年全球金融危机以来首次高于10年期国债收益率。德国国债是对货币政策变化最敏感的国债之一。这种反常现象一直持续到今天,显示出投资者对增长前景的担忧。

尽管欧洲央行还没有达到2%的目标,但欧元区的生活成本危机现在已经大大缓解。2月份的最新通胀数据为2.6%,剔除能源等不稳定因素的所谓核心通胀指标为3.1%。

丹麦、瑞典央行

丹麦的货币政策是欧洲央行的影子,该国在2022年9月结束了自己的负利率尝试,比瑞士央行早了几周。

丹麦央行的情况更加糟糕,因为该决定宣告了世界上持续时间最长的负利率试验的结束,该试验始于10年前。它留下的余波是资产价格泡沫和伤痕累累的银行,这些银行在很大程度上保护了存款人免受该政策的成本影响。该地区另外一个实行负利率的经济体是瑞典。2019年12月,瑞典央行结束了长达5年的负利率政策,因为其官员在看到银行和养老基金面临压力后判断,该政策弊大于利。

普林斯顿大学教授Markus Brunnermeier当时观察到,零利率的运作方式“对每个国家来说都是非常具体的”,“有些国家根本无法实现负利率”。这一观点实际上得到了七国集团(G7)其他成员国的认同:加拿大、英国和美国从未出现过负利率。在新冠肺炎引发的经济衰退之后,澳洲联储将利率降至0.1%,并推出了自己版本的收益率曲线控制(YCC)政策。

2021年11月,澳洲联储被迫突然放弃了债券收益率目标,此前通胀加速刺激交易员将更高的借贷成本计入价格。当时的澳洲联储主席菲利普•洛威承认,他实际上是在向市场力量低头:就在澳洲联储取消该政策的几天前,2024年4月到期澳大利亚政府国债收益率跃升至近0.80%,远高于0.1%的目标。

几个月后,澳洲联储的一项内部审查发现,这一退出是“无序的”,并造成了声誉损害。2022年2月,澳洲联储也结束了其量化宽松计划,使其有超过40%的政府债券未发行。三个月后的2022年5月,该央行开始了一代人以来最激进的紧缩周期,最终将基准利率提高到4.35%的12年高点。

日本央行长期以来一直是全球货币政策舞台上的异类,因此澳洲和欧洲的央行此类先例是否相关还有待商榷。但如果是这样,那么走出负利率区域可能只是一个开始。