本文选自“天风证券”,作者陆韵婷。

近年来健康险增速和占比显著提升,重疾险一险独大

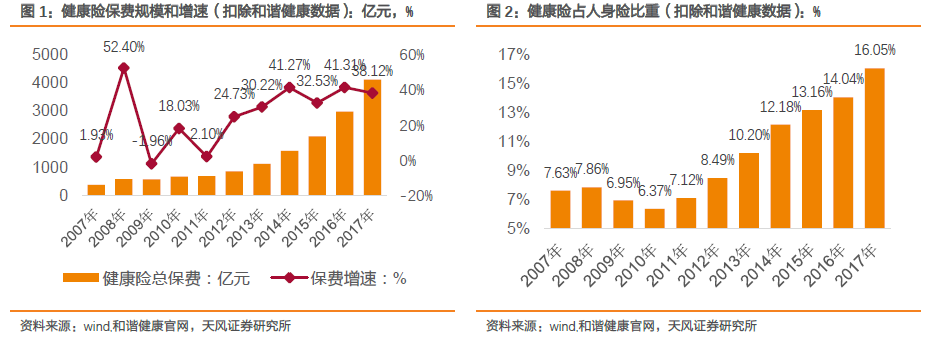

近年来健康险保费增速超30%,占人身险比重快速提升至15%以上

从承保对象来看,保险可分为人身险和财产险,其中人身险由寿险,健康险和意外险组成。自2012年以后,健康险发展较快。

统计数据显示2015年,2016年保险行业的健康险总保费分别为2410亿元和4204 亿元,不过该数据包含了部分被包装成是健康险,实质上却是中短存续期的产品,其中安邦旗下的和谐健康2015年和2016年的健康险保费分别达到了307亿元和1070亿元,占当年行业健康险总保费的14.6%和26.5%。若将和谐健康的数据去除,则行业2013-2017年健康险的增速在30%-42%区间,近2 年来维持在40%左右。健康险占人身险的比重也逐年提高,由10年前的7.63%大幅提升至2017年的16.05%。

当前健康险以重疾险为主,医疗险蓄势待发

健康险由重疾险,医疗险,长期护理险和失能险四大险种构成,这四个险种承担了健康诊疗各个阶段的不同功能,互为补充。以最为常见的重疾险和医疗险为例,医疗险起到了护城河的作用,该险种主要解决疾病治疗期间实际发生的医疗费用的负担,适用的病种较广,而重疾险则起到了城堡的作用,对特定的重大疾病进行固定金额(一般是保额)的赔付,主要用于补偿生病期间和病后恢复期间无法工作的经济损失。两者在杠杆比例,适用病症,赔付标准上有着显著的区别。

中国健康险当前以重疾险为主,寿险公司和专业健康险公司业务并无实质区别,中国健康险市场仍处在较为初期的阶段。

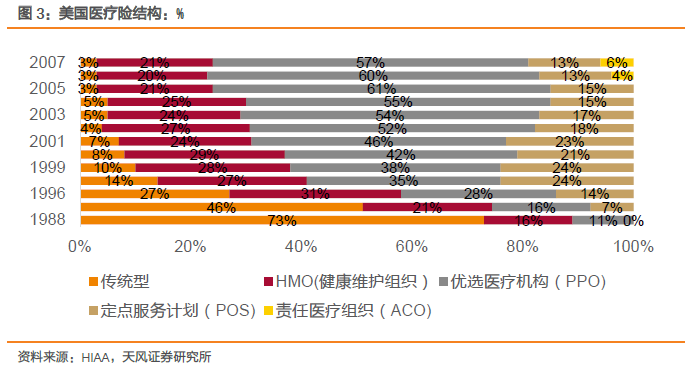

当前重疾险占健康险保费的比重约在90%左右,长期护理险和失能险大部分被包装成高现价储蓄产品而缺失保障功能,医疗险的占比则不足10%,且基本以费用报销型产品为主。而根据美国的经验,医疗险是健康险的主要形式,且医疗险的发展是从费用报销型向管理式医疗(医疗服务的供给和医疗服务所需资金的供给集合在一起的方式)转变的过程。

如下图所示,费用报销类传统医疗险占美国总体医疗险的比重由1988 年的73%快速下滑至2007 年的3%,而HMO(健康维护机构),PPO(优选医疗机构),POS(定点服务计划)等管理式医疗则占据主导地位。(HMO,PPO 和POS 的主要区别在于投保者是否可以自由选择医疗机构,是否有指定家庭医生,保险公司和医疗机构是自营还是签约的关系,以及保费价格高低)。

我们认为当前中国医疗险发展较慢的原因在于:

1.医疗险的件均保费较低,无法支撑业务的开展成本,且较之于重疾险70%以上的价值率,医疗险的价值率为15%左右。不过当前人寿,平安和新华已经开始将医疗险作为附加险进行较大力度的推广,2018 年医疗险预计将会有较大幅度的增长;

2.不同于重疾险一般是长期期缴产品,医疗险一般是一年期限的短期产品,主流保险公司基本能保证续保,但由于通胀等因素无法保证费率,因此其保费呈逐年增加趋势,这在销售解释方面还需要保障意识加强的进一步配合;

3.中国当前的经济阶段处于差异化医疗需求的大幅增加前夕,可以覆盖更优质医疗服务费用的医疗险还处于起步阶段;

4.医疗险的赔付过程容易出现道德风险:不同于重疾险的赔付条件有较为清晰的定义,医疗险可能面临较为严重的信息不对冲问题。当前科技实力雄厚的保险公司,例如平安已经开始介入医疗控费阶段,以实现医疗服务和保险产品的对接。

重疾险发展势头良好,是保险公司主要的新业务价值来源

当前保险公司重疾险发展势头良好,价值贡献占总新业务价值的70%以上。当前保险公司销售重疾险的形式一般分为“终身寿险+重疾险”和单独重疾险两种形式,前者的典型代表是中国人寿的国寿福,中国平安的平安福和中国太保的金佑人生,后者的代表则是新华保险的健康无忧,若用NBV/首年保费定义为该产品的价值率,这四款产品均可达到70%以上,若用NBV/保费的现值进行计算,重疾险的价值率也将达到10.7%以上。

随着重疾险的深入,为了解决保额低,保费高的问题,各大保险公司在产品设计方面进展较快。例如新华保险设计了 A 款定期消费型重疾险和B 款两全定期重疾险,和多次赔付的多倍保,使重疾险“薄利多销”。

健康险的规模空间测算:预计未来三年复合增速30%

需要明确的是,我们认为重疾险有一定的规模天花板,主要取决于人口数量,家庭户数和通货膨胀(加保规模),但由于当前重疾险的渗透率仍然较低,我们看好未来至少5 年的较高速发展前景。而医疗险的空间将更为广阔,具有持续发展空间,但利润将会高度集中于能够打造管理式医疗闭环的大保险公司。

我们将用以下三种方法测算至2020 年中国健康险的空间。

测算方法一:来自于自下而上件均保费的角度

有一定可支配收入的中产阶级是健康险的主要需求客户,根据波士顿咨询公司(BCG)的数据,可支配月收入超过 12500 元以上的中产和富裕家庭的数量正在快速增加,由2010年的2000 万户增加至2015 年5000 万户,占总家庭户数的比例也由 7%提升至 17%,预计到 2020 年,中产和富裕家庭数量将达到1亿户,占总家庭比例也将提升至 30%。

若按照新华保险健康无忧的件均保费 4500 元/人,康健华贵A 款医疗险件均500 元/人来计,每户主力人数 2 位,则对应健康险保费为(4500+500)*2*1 亿=1 万亿元,2017 年健康险保费约为 4100 亿元,则未来 3 年复合保费增速为 34.6%。

测算方法二:健康险占人身险比重的国际经验比较的角度

健康险的规模占比和国家的医疗保障制度有很强的的关联性。大部分国家医疗筹资体系的主干是公共医疗保障体系,不过公立医疗保障体系也划定了商业健康保险的空间。

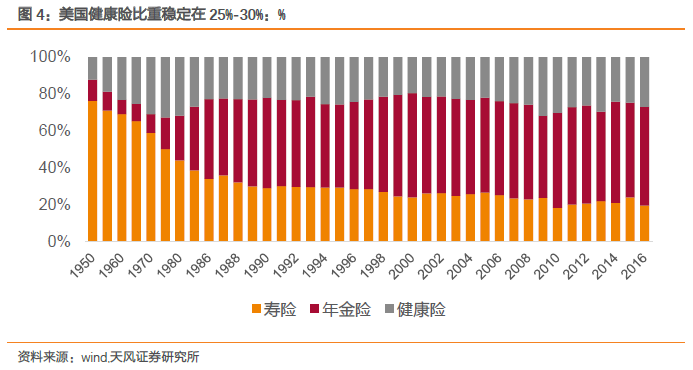

当前医疗保障制度大致分为以下三类:商业健康模式主导(美国),社会医疗模式主导(德国)和全民公费医疗主导(英国)。其中美国模式下其商业健康险占人身险比重较高,后两者的健康险占比将会较低。我们判断中国可能是处于社会医疗保险和商业健康保险较为均衡并存的状态,也就是健康险占人身险比重可能介于美国和欧洲模式之间。

美国的人身险品种按照大类分为年金险,寿险(定期,两全,终身寿险等)和健康险。1950年以来健康险的占比持续提高,由12%提高至80 年代末的20%以上,近20 年稳定在25%-30%。

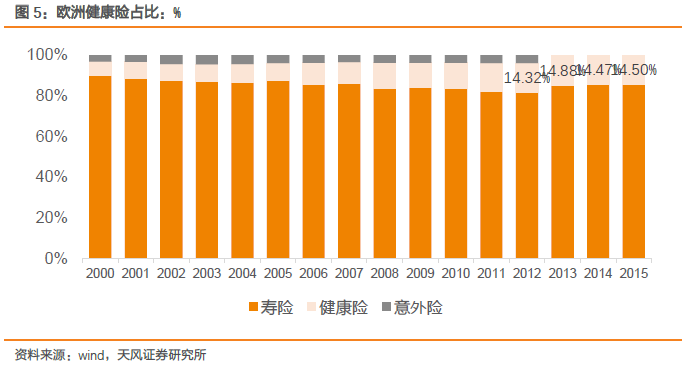

欧洲健康险占比自2000年以来快速上升,但2010年至今稳定在14%左右。

如果我们假定中国健康险的占比将在2020年提升至20%左右,我们测算方法如下:

1.根据新国十条的要求,到2020 年我国保险深度要达到5%,即保费规模将占GDP 的5%。2017 年我国GDP 规模为82.7 万亿元,若假设未来3 年GDP 的复合增速是6.5%,则2020 年GDP 预计规模为99.9 万亿元,总保费规模将达到5 万亿元;

2.2014-2017 年人身险占总保费的比重分别为64%,67%,72%和75%,呈现逐年上升趋势。若假设2020 年人身险占总保费的比重提升至80%,则对应当年人身险的保费规模为4 万亿元;

3.若健康险占人身险的比重将在2020 年提升至20%,则对应健康险保费7993 亿元,2017年健康险保费约为4100 亿元,复合增速26%;

由于新国十条是2014 年8 月发布的规划,当前保险行业实际发展进度略超规划,因此健康险的复合增速测算值可能偏小。

测算方法三:卫生支出结构占比的角度

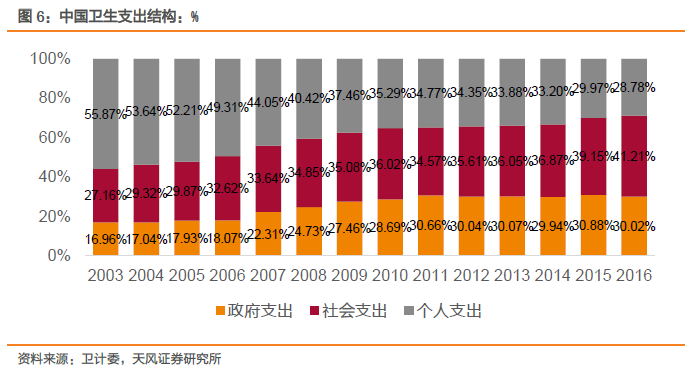

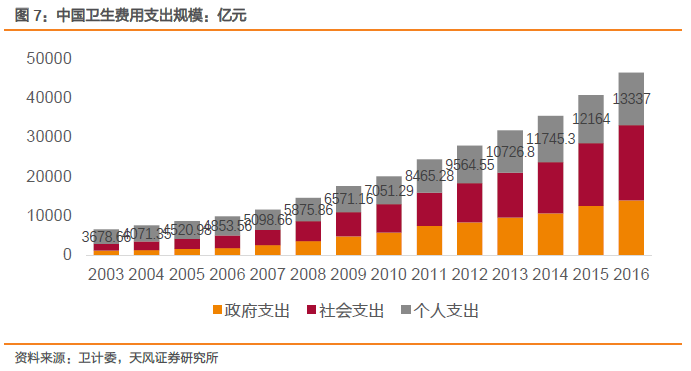

2016 年我国医疗卫生支出4.6 万亿元,分政府支出(财政拨款),社会支出(医保,商业保险为主)和个人支出三块,三者比例分别为28.8%,41.2%和30.02%。纵观三者比例的相对变化,可以看到社会支出占比逐年上升(由2003 年的27.16%大幅上升至2016 年的41.21%),个人支出占比逐年减小(由2003 年的55.87%缩减至2016 年的28.78%),政府支出在2010 年之后维持在30%左右。

尽管个人支出占比大幅下降,但自付比例依旧高于世界水平,经合组织成员国的个人付费比例平均为10%。2017 年1 月公布的十三五卫生与健康规划提出个人卫生支出占比将在2020 年下降至28%。

2016 年卫生支出中,健康险赔付1000 亿元,占总卫生支出的2.16%,社会支出的5.24% 。

我们测算方法如下:

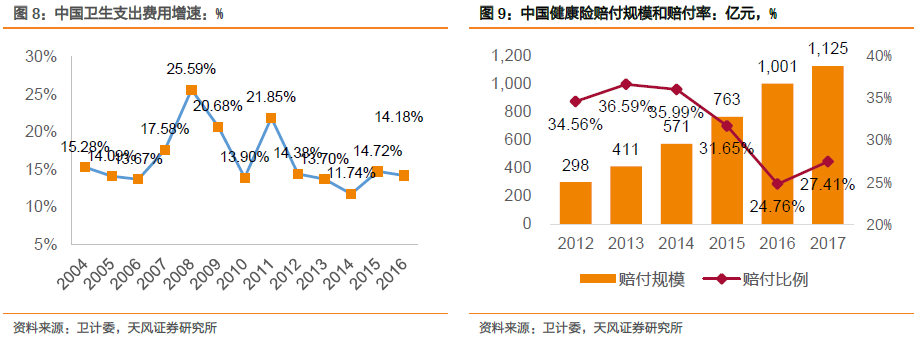

1.2010 年至今卫生费用支出平均增速为14.92%,我们预测到2020 年,卫生费用支出的年均复合增速为15%,则到2020 年支出将达到8.1 万亿元;

2.假设至2020 年政府卫生支出占比微幅下降至28%,个人支付比例超额完成卫计委十三五计划,即由2016 年的28.8%下降至26%,则社会卫生支出占比将由当前的41.2%上升至2020 年的46%。

3.由于社会支出中的医保压力较大,我们预计社会支出中商业保险的占比将持续上升,由当前的5.24%提升至2020 年的7%,因此预计到2020年健康险赔付的规模为81054*46%*7%=2609亿元;

4.2016年和2017 年健康险的赔付率(健康险赔付规模/健康险总保费)为24.76%和27.41%,如果假设2020 年的赔付率为28%,则2020 年的健康险总保费9321 亿元,对应复合增速为31.5%;

保险公司对于健康险的重视体现在保费,代理人和产品组合多个层面

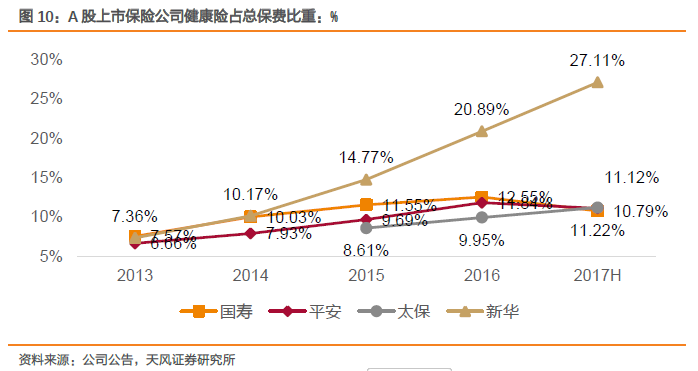

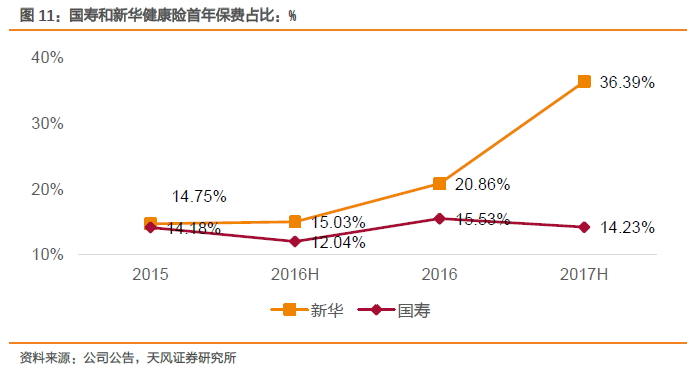

在保费数据上,无论是总保费占比还是首年保费占比,健康险均呈现较快速的上升趋势。在总保费上,国寿,平安,太保的新华的健康险占比由2015 年的11.55%,9.69%,8.61%和14.77%提升至2017H10.79%,11.12%,12.22%和27.11%;在首年保费上,新华保险更是从2015 年的14.75%大幅提升至2017H 的36.39%。

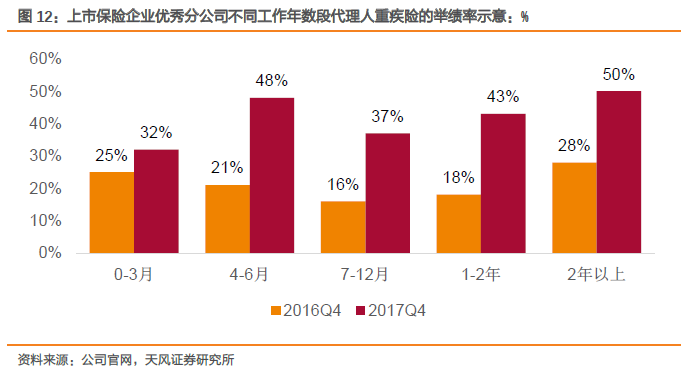

在代理人方面,通过一系列包括邀请总公司优秀讲师进行观念传授,在会议上树立重疾险示范效应,建立制式化训练模式,持续固化标准训练动作,强化佣金和津贴的激励引导等方式,保险公司有效提高了代理人的重疾险举绩率。当前上市保险企业优秀分公司代理人重疾险的举绩率可以达到40%以上,较之1 年前提升20%,且呈现各工作年数段代理人举绩率较为均衡的现象。因此随着保险公司增员计划的持续推进,新进代理人的重疾险销售能力可期。

产品组合上,除了在赔付次数等方面继续提升重疾险的保障范围和程度之外,2018 年各大保险公司更加重视健康险的组合,将医疗险作为附加险推出保险计划。

新华主打的健康无忧安享计划组合中,主险是2016 年即推出的健康无忧C1 终身重疾险,但在附加险中加入免赔额5000 元,最高保额为20 万元的康健华贵A 款医疗险;在康健华贵A 和附加住院医疗保险的组合中,附加险的搭配可以使主险的免赔额由5000 元降到300元;新华保险在2018 年的战略之一就是以附促主,大力提升主险的附加险率,附加险的目标件均保费为500 元;

平安则是目标在将平安福和e 生保的客户进行互相转换。e 生保最高保额可达到300 万元,免赔额为1 万元,件均保费为400-500 元;

低渗透率下健康险的高增长将保证NBV的较快增长

在我们的年度保险策略中,我们明确指出今年保险行业的主旋律是周期性储蓄产品和成长性保障产品的分化。2018 年开年至今,A 股上市保险公司个险新单的增幅在-45%至12%之间,我们认为该项数据充分反映了周期性储蓄产品的销售难度。

同时我们认为3 月之后健康险新单保费增速能够维持在25%左右,则根据简化模型,2018年的NBV 增速将在18%左右。

我们看好平安,太保和新华全年15%以上的NBV 增速,同时看好2 季度在冲刺增员和保费同比降幅收窄催化剂下的股价机会。(编辑:庄禾晴)