本文来自于中金的研报《卜蜂国际(00043):股价上行空间超过下行风险》,作者为袁霏阳。

摘要

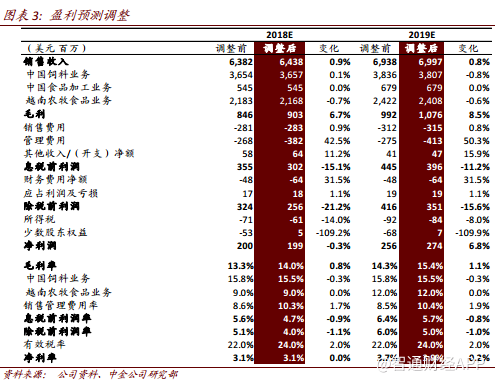

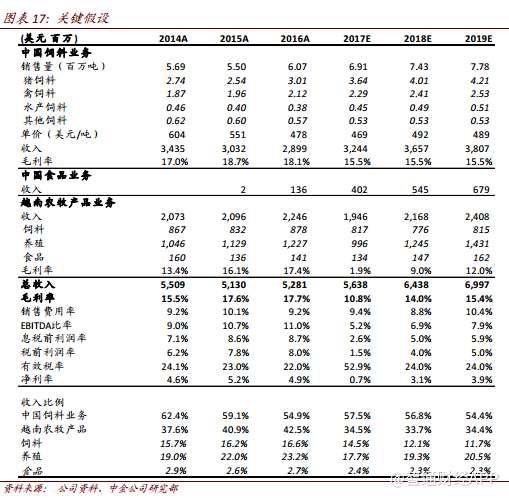

2017年盈利超预期:卜蜂国际(00043)公布2017年业绩:收入56.38亿美元,同比增长6.8%; 净利润4190万美元,同比下滑83.9%。由于未实现收益,公司的生物资产公允值变动收益净额为正,超过我们的预期并带动盈利达到4190万美元,好于此前预计的刚好实现收支平衡。股息下调至2200万美元,但派息率稳定维持在50%以上。

发展趋势:

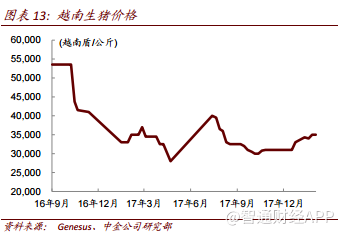

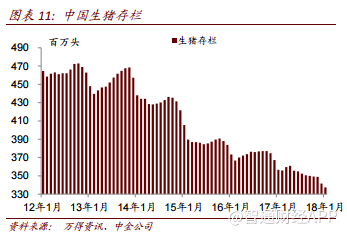

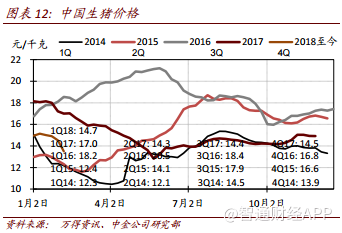

1.从目前时点开始越南猪价的上行空间将超过下行风险。2017年猪价下降39%至28000越南盾/千克,去年底的价格在均值附近。由于饲料厂商猪料销售量下降说明生猪数量减少,一二月份猪价有所上涨,这或表明猪价可能即将出现反弹。

2.中国饲料业务仍保持稳步发展,但越南饲料销量或将继续下滑。中国猪价保持在盈亏平衡线之上,说明2018年养殖规模可能继续扩大。大型养殖户有望继续整合,主要因为环保监管日益趋严(主要针对小养殖户)。由于公司的猪料营销战略针对猪的整个生长周 期,主要目标客户是大型养殖户,因此我们预计2018年猪料销量 增速仍有望继续超过10%(2017年猪料销售约占中国饲料销售的53%)。公司收购肉鸡业务提升了2017年禽料销售量增速(2017年禽料销售约占中国饲料销售的28%),我们认为虽然增速放缓但该业务仍将保持增长趋势。

3.中国食品业务有望从今年起贡献盈利。中国食品业务销售收入4.02亿美元,我们预计其中超过1亿美元来自秦皇岛和青岛工厂的冷冻食品业务,其余来自肉鸡养殖和鸡肉加工业务。

盈利预测:我们基本维持FY18年盈利预测不变。

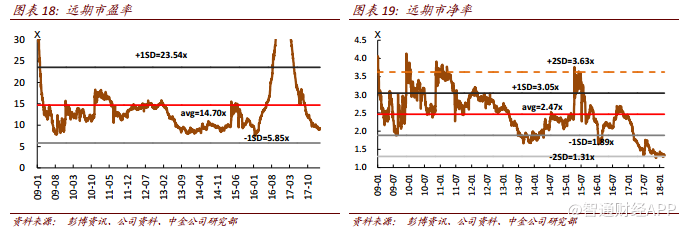

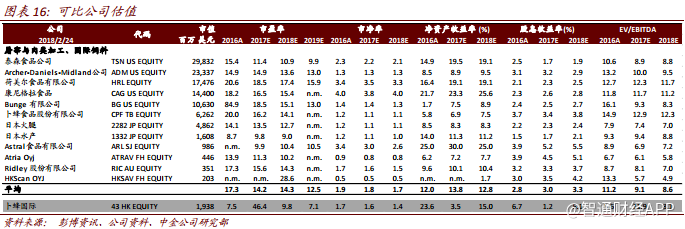

估值与建议:目前,公司股价对应9.8倍2018年市盈率。我们维持推荐评级和目标价0.85港元,较目前股价有34.92%的上行空间。我们的目标价对应13.1倍2018年每股盈利,符合国际平均水平。维持推荐评级,主要因为我们预计越南生猪价格短期回升和中国食品业务未来两年内有望贡献可观盈利或将提升长期业绩前景并带来估值重估机会。

风险:越南生猪价格回升和中国食品业务贡献业绩均晚于预期。

投资要点

一、从目前时点开始越南猪价的上行空间将超过下行风险

2017年猪价下降39%至28000越南盾/千克,去年底的价格在均值附近。由于饲料厂商猪料销售量下降说明生猪数量减少,一二月份猪价有所上涨,这或表明猪价可能即将出现反弹。

根据越南农业和农业发展部,生猪存栏量较1月17日减少5.7%。考虑越南重新向中国出口生猪以及未来生猪数量下降,市场可能不会面临价格下行压力,2017年由于生猪供应超过越南当地消费需求造成的价格下行问题将不会出现。此外,2月越南新年假期也会进一步促进需求增长,支撑猪价上涨。

我们预计2018年越南平均猪价有望反弹20%至34000越南盾/千克,2019年有望进一步复苏10%至37000越南盾/千克。2018年越南业务的毛利率有望从2017年的1.9%增长至2018年的约9%和2019年的约12%,但2019年的毛利率或仍将低于历史最高值(2015~16年的16.1~17.4%)。

二、中国饲料业务仍保持稳步发展,但越南饲料销量或将继续下滑

中国猪价保持在盈亏平衡线之上,说明2018年养殖规模可能继续扩大。大型养殖户有望继续整合,主要因为环保监管日益趋严(主要针对小养殖户)。由于公司的猪料营销战略针对猪的整个生长周期,主要目标客户是大型养殖户,因此我们预计2018年猪料销量增速仍有望继续超过10%(2017年猪料销售约占中国饲料销售的53%)。

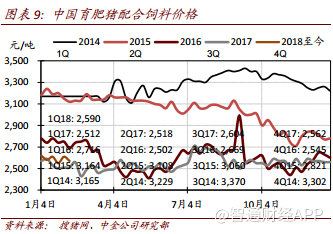

公司收购肉鸡业务提升了2017年禽料销售量增速(2017年禽料销售约占中国饲料销售的28%),我们认为虽然增速放缓但该业务仍将保持增长趋势。2017年下半年水产饲料业务表现出色,收入增长28%(上半年增速仅有5.6%),主要因为公司增加营销力度。今年大力度的营销有望继续推动水产饲料业务的增长。我们预计今年饲料价格将保持稳定,因为近期主要原料(如玉米)价格保持稳定。因此,今年中国饲料业务的增长将主要为销量驱动。

由于猪价下行周期以及生猪存栏量减少造成越南饲料销量下滑。至少在今年上半年,该趋势仍将延续并继续拖累越南饲料销量。但利润率基本保持稳定,因此越南饲料业务将仅受到越南市场销量下滑的影响,且猪价回升以及养殖业务利润率复苏足以抵消饲料销 量下滑带来的下行风险。

三、中国食品业务有望从今年起贡献盈利

中国食品业务销售收入4.02亿美元,我们预计其中超过1亿美元来自秦皇岛和青岛工厂的冷冻食品业务,其余来自肉鸡养殖和鸡肉加工业务。冷冻食品业务将开始贡献盈利,并主要来自已运行3年的秦皇岛工厂。今年养殖业务或将面临蛋白价格的下行周期,但是肉制品加工业务将保持稳定的利润率。冷冻食品业务对中国食品业务的贡献率将提升,因为养殖和肉制品加工业务可能不会有进一步的收购计划。预计未来两年中国食品业务的销售增速有望达到35%和25%,主要由于青岛工厂(冷冻食品和长保食品业务)快速放量。

因此,未来两年食品业务在整个中国业务中的收入占比将从11%分别增长至13%和15%,但食品业务的利润率仍将受到经营规模的限制。(编辑:张鹏艳)