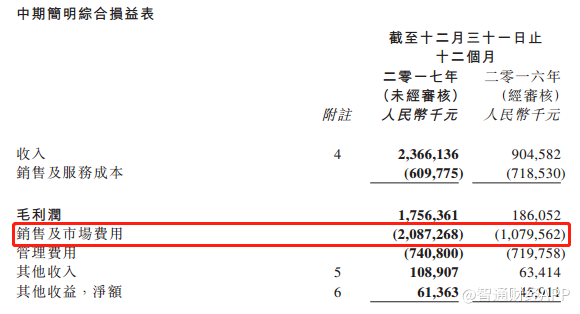

2月27日晚,阿里影业(01060)发布了公司截至2017年12月31日止12个月之第二份中期业绩公告。据智通财经APP了解到,截至2017年12月31日止年度,阿里影业收入达23.66亿元人民币(下同),同比增长162%;公司拥有人应占亏损9.5亿元,亏损同比减少0.8%。阿里影业在公告中提到,公司“旗下三个业务分部分别贡献强劲收入增长,尤其是互联网宣传发行业务,录得收入人民币19.70亿元,按年增长189%。”

这一表述被业内看做公司对淘票票业绩的肯定。自2017年6月18日第20届上海国际电影节中国电影产业高峰论坛上,时任阿里巴巴影业集团董事局主席兼CEO俞永福提出的通过构建“新基础设施”赋能电影产业的公司战略开始,阿里影业的各种资源便向淘票票项目倾斜。随后的7月24日,阿里影业发布公告称增持淘票票母公司杭州晨熹,增持后阿里共持有淘票票96.71%的股权。

实际上,淘票票的“烧钱能力”一直为外界所诟病。2016年阿里影业公布年度业绩数据显示,公司当期录得亏损净额达人民币9.761亿元,其中主要由于淘票票的巿场费用(主要是对观影人士的票务补贴)所致。“拖油瓶式”的业绩表现将淘票票推向了负面舆论的风口浪尖,所以,此次阿里影业公布的互联网业务业绩大增更像是在为淘票票“洗白正名”。

虽然2017年以淘票票为核心的互联网宣发业务初现起色,但投资者更关注的是阿里影业极力支持的淘票票能在市场中能取得何种地位,阿里在其倡导的所谓“娱乐商业生态体系”中还能有何建树以及阿里影业将如何具体规划。

重返行业第一是淘票票当前目标

在此次公布的业绩当中,虽然阿里影业2017年营业收入达23.66亿元(人民币,下同),毛利润达到17.56亿元,同比均有大幅增长,但是其销售及市场费用依然达到了20.87亿元。阿里影业称,该部分费用主要由于继续投入市场费用以提升淘票票市场份额导致。

早在2017年五一档和暑期档,淘票票通过与《战狼2》、《悟空传》等出品方深入合作,一跃成为国内最大的在线票务平台。根据易观咨询发布的《2017年暑期档电影市场观察》显示,当时淘票票市场份额达到30.94%位列行业第一,而猫眼和微影分别以29.72%和21.84%的份额分列二、三位。但在2017年9月,猫眼微影宣布合并。2017年第三季度,猫眼微影以52.5%的市场份额远超34.44%的淘票票。

从阿里影业目前的发展方向看,淘票票在阿里影业生态体系中的核心战略地位毋庸置疑,所以正如此前阿里影业董事长兼CEO樊路远表示,成为行业第一将是淘票票的进攻方向。而阿里的做法则是扩大淘票票作为在线票务平台的业务范围。2018年2月5日,阿里巴巴出资46.8亿元入股万达电影成为其第二大股东。而万达电影2017年2017年实现票房87.8亿元,观影人次2.1亿人次,占全国15.7%的票房份额,连续多年票房收入、市场份额、观影人次稳居全国第一。如果淘票票未来能够接入万达院线平台,依托万达电影的观影流量,淘票票重返行业第一不无可能。

“IP衍生品开发”或将成新发力点

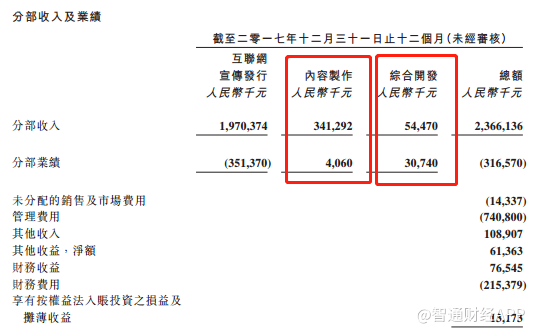

在此次阿里影业发布的年度业绩中,大多数人关注的重点在于淘票票的业绩表现,却忽视了公司其他两大业务发展情况。

2017年与上年的不同点在于阿里影业内容制作与综合开发两大业务率先实现了扭亏为盈,分部业绩分别达到406万元和3.07亿元。其中综合开发业务业绩增长更为显著,而这或许表明阿里正在逐步试水IP衍生品零售服务业务。

阿里影业在公告中提到,公司“八月发行《三生三世十里桃花》,这部备受期待的电影由高人气演员刘亦菲和杨洋主演,取得总票房人民币5.34亿元”。相较之,该影片同款IP网剧的火热程度来看,《三生三世》电影票房实属差强人意。但在综合开发方面,阿里影业亦提到,“二零一七年,本集团甄选若干淘宝及天猫的电商,授权其销售《三生三世十里桃花》的衍生产品。与《三生三世十里桃花》相关的总商品交易额累计已超过人民币3亿元”,IP衍生品零售业务潜力由此可见。

2017年5月,全球特许授权商品联合会(The International Licensing Industry Merchandiser’s Association)发布了关于授权产业市场规模研究的年度报告。报告显示,2016年特许授权商品的销售额达到了2629亿美元,较上年(2517亿美元)增长了4.4%,其中娱乐业及其角色形象特许商品销售额达1183亿美元,而2016年全球电影票房仅381亿美元。目前国内电影收入的90%~95%依然来自于票房收入和植入广告,大多的电影衍生品收入为0。由此可见阿里在IP衍生品零售业务的投资回报将较为可观。

阿里影业在业务前景表述中提到,“在内容开发方面,本集团正在发展其自主制作能力,透过A计划扶持年轻制作人才,以及与国内外顶级制作公司建立广泛合作关系。除此之外,本集团亦将加速内容与衍生产品、游戏等不同领域的联动。此举可扩大原有知识产权的收入来源,并实现可持续发展”。由此可见,阿里影业未来可能将公司资源向影视相关衍生品业务倾斜,甚至在内容制作方面生产更容易推出衍生品产品的影视作品,从而提高扩大综合开发业务能力,最终形成阿里影业互联网宣发业务和综合开发业务并立的新格局。由于目前阿里影业尚处在核心业务培养和发力阶段,不宜轻易从财务业绩方面看空公司,阿里影业是好是坏还是需要看其下一步战略实施情况。