在电池产能逐渐过剩的大背景下,惨烈的电池价格战已成常态,即使是宁德时代(300750.SZ)也不能独善其身,宁王的利润增速放缓已成必然。国内的激烈竞争,让宁德时代只能将关注焦点投到海外市场。

3月15日晚,动力电池巨头宁德时代率先交出了2023年的年度业绩成绩单。

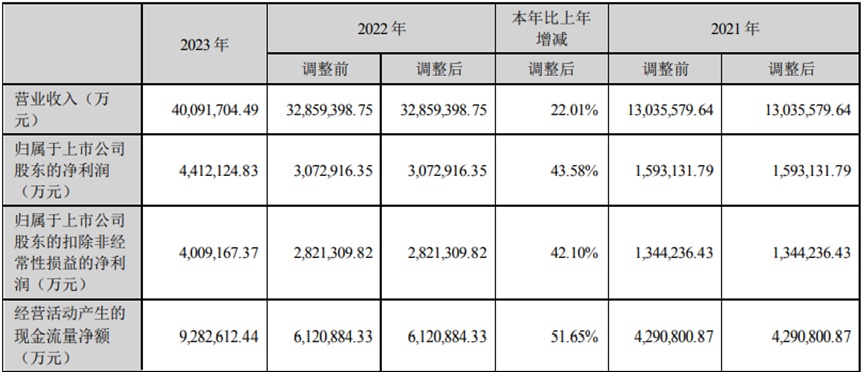

整个2023年,宁德时代的营业收入突破4000亿元大关达到4009亿元,同比增长22%;归母净利润为441.2亿元,同比增长43.58%;毛利率为22.91%,同比增长0.99个百分点;经营活动现金流净额为928.3亿元,同比增长51.65%。

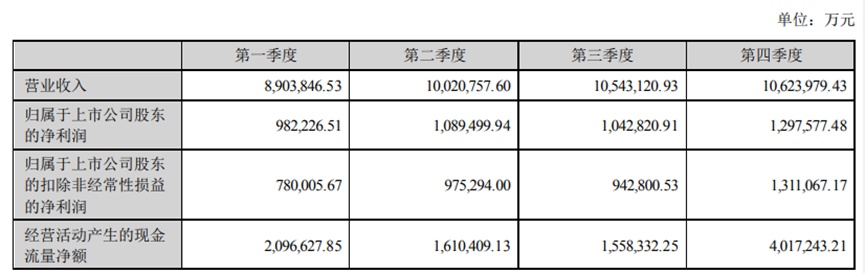

但是值得注意的是,在第四季度单季,宁德时代的营收和利润出现同比双降。宁德时代实现营业收入1062亿元,同比降低10.16%,环比基本持平,归母净利润为129.8亿元,同比降低1.23%,环比增长24.4%。

1、宁王利润高增长时代结束

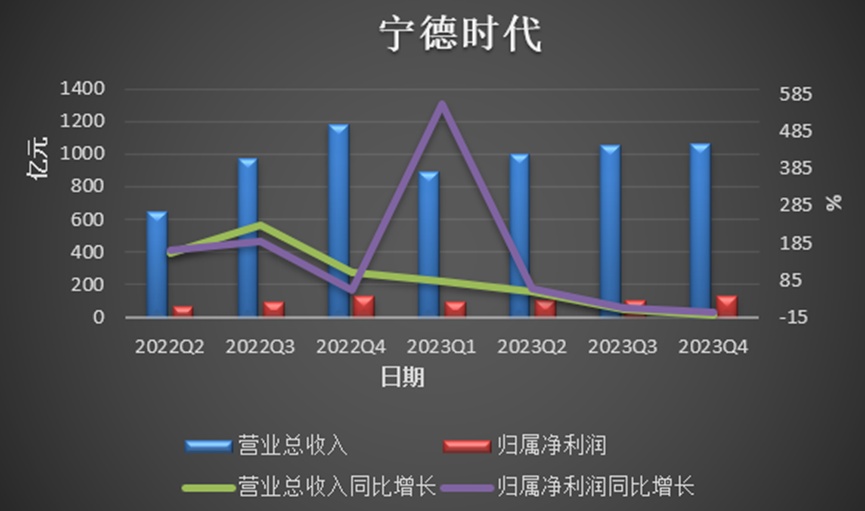

宁德时代在2023年第四季度经历了营收增速和利润增速的同步转负,终结了其持续增长趋势。

2023年全年,动力电池市场的价格战烈度进一步加深。磷酸铁锂电芯(动力型)的均价从0.99元/Wh降到0.44元/Wh,三元锂电芯(动力型)从1.1元/Wh降到0.5元/Wh,降幅高达55%左右,而且在2024年这种价格下滑趋势还在继续。

在动力电池市场的激烈价格战中,二三线动力电池厂商遭受了重大冲击,面临停工停产或被迫出售的境况,即使能够勉强保持市场份额,也难免面临亏损。价格战导致的动力电池价格下降压力来自两方面:

一是新能源汽车企业之间的持续价格竞争,如特斯拉在2023年将Model 3和Model Y价格下调至历史新低,进一步将成本压力传递至相应的动力电池制造商;

二是原材料价格的下降已趋于极限,尤其是碳酸锂价格在2023年前三个季度的跌幅已经完全释放,之后的跌幅减缓,限制了通过降低原材料成本来缓解成本压力的可能性。

宁德时代在2023年第四季度净利润增速转负,部分原因是原材料价格下降的边际效应减弱。随着锂价在年初一度跌破10万元/吨,原材料成本下降带来的利润提升空间有限,这一点在宁德时代2023年材料成本占营业成本比重下滑中有所体现。

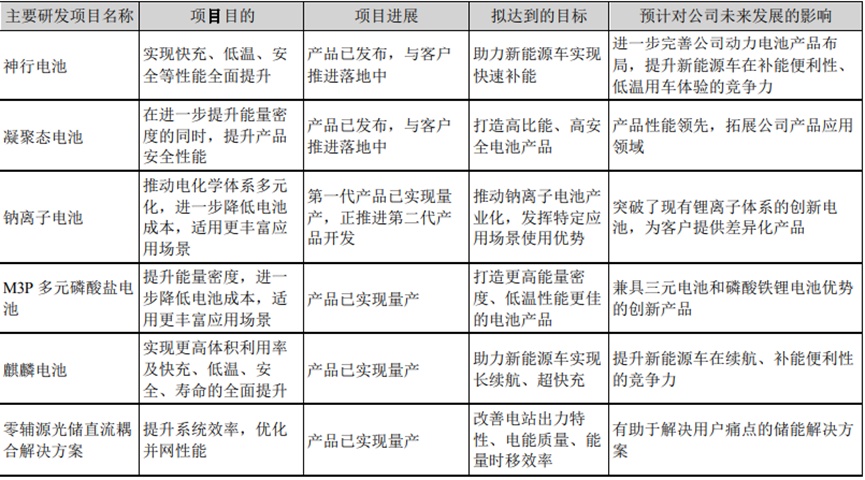

宁德时代在避免陷入低水平价格战的同时,还是在通过提供高品质和高技术的电池产品来保持其市场优势。在2023年,宁德时代推出了包括凝聚态电池、神行电池、钠离子电池、M3P电池和麒麟电池在内的多种创新电池产品,并与多家主流新能源汽车企业合作,实现了这些高端电池产品的量产。

因此,宁德时代在研发和销售上的投入预计将继续保持高增长。2023年,宁德时代的研发费用达到183.56亿元,同比增长18.35%;销售费用为179.5亿元,同比增长61.76%。

2、四大主要业务剖析

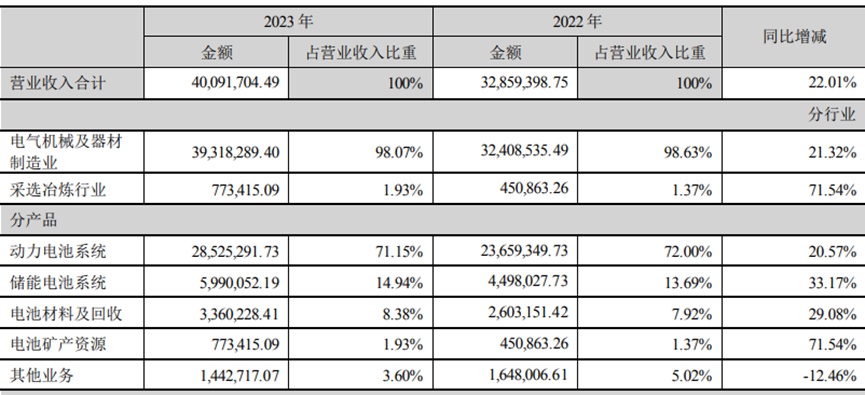

宁德时代的四大业务按营收从高到低排序,分别是动力电池系统业务、储能系统业务、电池材料及回收业务和电池矿产资源业务。

(1)动力电池系统业务

受益于产品产销及海外业务的增长,2023年宁德时代的动力电池系统业务,营业收入达到2853亿元,同比增长20.57%;利润为635.4亿元,同比增长56.4%。

在2023年,宁德时代的电池系统产能、产量和销量均实现了增长,但面临着产能利用率下降以及对产能扩张的有意控制。电池系统的实际产能达到552GWh,年增长率为41.5%;而在建产能减少到100GWh,下降了35%;全年产量为389GWh,增长了19.7%,销量达到390GWh,年增长率为34.95%。

产能快速扩展和市场竞争的激化导致宁德时代产能利用率从之前的83.4%下滑至70.47%。

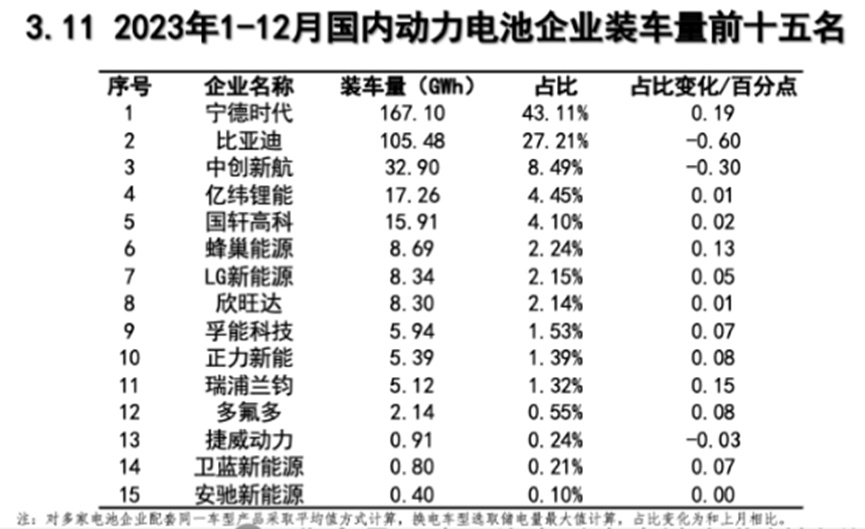

但在装机量方面,宁德时代的国内动力电池装机市占率仍在继续下滑,如今只剩下 43.11%。

华尔街见闻·见智研究认为,宁德时代在国内市场份额的逐步减少,主要归因于比亚迪的快速崛起。作为全球电动车销量的领头羊,比亚迪得益于其新能源汽车产品的高销量,以及自产自用的动力电池策略,使其市场份额提升至27.21%,进一步缩小了与宁德时代的差距。

当然,尽管国内市场份额有所下滑,宁德时代在全球范围内的领导地位依然稳固。公司全球动力电池装机量达到259.7GWh,同比增长40.8%,市场份额还增加了0.6个百分点,达到36.8%。

(2)储能系统

宁德时代的储能系统业务表现出色,销量、营收和利润的增速明显超过其动力电池系统。2023年,宁德时代全球储能电池销量达69GWh,年增长率为46.81%,市场份额升至40%,连续三年拿下全球储能出货量冠军。

自2017年以来,宁德时代储能系统的营业收入从0.16亿元飙升至599亿元,同比增长33.17%,营收占比也从不足5%上升至13.7%。利润同比增长86.2%,达到142.5亿元,而毛利率更是达到23.79%,同比提升6.78个百分点,位于公司四大业务领域之首。

相较处于价格战中的动力电池,储能电池的订单由于多为长期订单,价格下滑较小,这也使得储能系统的毛利率和利润依旧保持高增长。

(3)电池材料及回收业务

宁德时代的电池材料及回收业务,主要支持电池生产的关键资源和材料供应。2023年,受三元前驱体、锂、磷酸铁等材料价格下降影响,该业务营收增长缓慢,毛利率出现下降。

具体而言,营业收入为336亿元,年增长率为8.38%,而毛利率下降了9.85个百分点至11.38%。

(4)电池矿产资源

宁德时代的电池矿产业务目前规模较小,但随着对上游资源布局的加强,如江西宜春含锂瓷土矿等项目,预计该业务规模将得到进一步增长。

2023年,电池矿产资源业务的营业收入达到77.34亿元,占总营业收入的1.9%,同比增长71.5%;利润为15.36亿元,占比1.67%。

3、宁德时代海外业务按下加速按钮

尽管国内电池市场的价格战,导致宁德时代第四季度营收和利润同比下降,其议价能力和行业地位仍然坚固。

2023年第四季度,宁德时代的经营活动现金流净额为928.3亿元,同比增长51.65%。应收账款和票据达到657.7亿元,比2022年同期增加42.8亿元,但远低于1946亿元的应付账款和票据。此外,合同负债稳步增长至239.8亿元,同比增长15.4亿元,显示下游订单充足,客户愿意预付款以确保优质电池供应。

宁德时代也在逐步转向毛利率更高、潜力更大的海外市场。

其海外业务在动力电池装机量增长率、收入和利润增速方面均远超国内,显示出快速上升趋势。

2023年,海外装机量达到92.6GWh,占总装机量的36%,同比增长近100%,显著高于国内增长速度的17.6%。海外业务营收同比增长70.29%至1310亿元,增速远超国内业务的7.25%,占比提升至32.67%,预示着宁德时代国内外业务可能很快达到平衡。

从利润水平来看,2023年宁德时代实现了境外业务100%的利润高增长,达到330亿元,增速远超境内业务的17.6%,占比也从24.81%大幅度提高到35.93%。

从毛利率水平来看,2023年宁德时代的境外业务毛利率达到25.19%,持续高于境内业务的毛利率21.8%。未来,宁德时代动力电池的海外销售将占据越来越重要的地位。

综上,在国内血腥电池价格战和电池产能过剩的大背景下,宁德时代的确需要面对国内市场份额失守和盈利增速放缓的惨淡现实,但逐步开拓的海外新市场有望给宁德时代带来新的增长点,打开一个新的利润高增长时代。

本文转载自华尔街见闻,智通财经编辑:陈雯芳。