本文来自“王雅媛港股圈”微信公众号,作者为“子呱”。

十年赌局,巴菲特胜出,再次证明大部分主动型基金未必能跑赢被动型基金。

深究原因,除了因为主动型基金收费高及我们提到的“二八法则”外,就是买卖频繁,导致交易成本过高,而吞噬了大部分利润!

老巴也曾在多封致股东信中提过,“大部分投资者最好的投资方式就是买入指数基金”。

今天趁着这回巴菲特股东信的热潮还未退却,我们来深挖一下投资者频繁交易的心理原因及经常看盘导致的不理性行为。

过分自信惹的祸

首先,频繁交易背后可以有很多缘故,但如果问及最大的原因,我认为是过分自信。

先别忙着矢口否认,我们来回想一下,自己有没有在坐的士的时候,吐嘈司机大哥开车技术不好,自己来开更稳?

扪心自问,你的开车技术真的比他好吗?论技术和经验,估计连抢饭碗的机会都没有。韩寒就讲过:“不要用你的爱好或业余来挑战别人的专业”。普通人尚且如此,带着高学历、高智商光环者更甚。据统计:

-68% 的律师会强烈认为,自己的官司会赢;

-90% 的斯坦福MBA大学生认为,自己比同学更聪明;

-30% 的创业者认为,自己成功的概率是100%。

脑补一下他们狂妄嚣张的脸,“都不知道是谁给他们的自信”。

过分自信,或是高估自己的能力是所有人都有的毛病。在股市里,过分自信会导致高估信息准确性,更严重者会导致错判,从而频繁交易,越陷越深。

那长期盯盘、频繁交易,除了会导致交易成本过高外,还会引发什么问题呢?这就牵扯到人性的弱点。不间断的盯盘,看着收益忽上忽下,内心难免忐忑不安,看到下跌想逃亡,碰到上涨想止盈。一系列不理性的投资行为就这样产生了。

人性弱点剖析

(1)损失厌恶 — 盲目斩仓或者加注

很多人会把风险厌恶当成是损失厌恶,其实这是两码事。

风险厌恶就是讨厌风险,不接受风险。面对两种预期回报的选择时,风险厌恶者会选择那个风险更小的投资。风险偏好者更喜欢风险,对于有相同预期回报的投资选择,风险偏好者会选择风险更高的投资。

而损失厌恶是指讨厌亏损,则是一种心态和现象,也是人性的体现,但这往往更容易使人面临更大的损失。

根据损失厌恶理论,当获利达到一定程度再往上时,给人带来的正面价值就相当有限,比如:你用100元投资,开始赚了10元感觉很好,但是赚到50元和赚到60元则感觉差不了多少。

损失则不同,随着损失金额的扩大,给人带来的负面价值不断上升,并且不像获得收益时那样上升幅度衰减,越亏得多负面价值越大,许多人最终承受不了投资亏损,超过临界点就轻生了事多少也是因为这个原因。

更频繁看盘,计算账面上得失,更容易把损失厌恶这心态放大,反映到大部分投资者的行为上,就是当股价上升时,普通投资者更倾向于尽快获利了结,把幸福感最强的10元先“落袋为安”;而当股价下跌时候,普通投资者倾向于持仓观望、“不割肉 ”,到了忍无可忍的时候才离场。

其实在一项投资上,获利了结及割不割肉应该是跟一只股票的基本因素变动及估值有关,但是过于强烈的损失厌恶就会导致心理因素压过理性分析。

结果是面对亏损时两种不理性的行为,一是不理性的斩仓,以逃离损失带来的痛苦,二是为求回本的不理性加仓。

对于第一种人来说,如果你买入的是一个基本面在崩溃的公司,这种行为确实会达到止损的目的,但是如果是牛票的常规回调,你将会错失之后的升幅。

对于这种人来说,最多是损失了赚大钱的机会,但是第二种人,为求回本的不理性加仓,这是会致命,一旦你加仓的是反无翻身机会的公司,你将会面临total loss的损失。

(2)禀赋效应 — 错误的获利了结

禀赋效应:形容当一个人拥有某项物品或资产的时候,他对该物品或资产的价值评估要大于没有拥有这项物品或资产的时候。

与即将获得那些东西而言,人们更加看重自己已经拥有的东西,因此更愿意将已经获得的收益装入口袋。

例如:现在有两件东西供你选择,一块400克的瑞士巧克力,以及一只白瓷的咖啡杯,它们的市场价格基本是相同的,你会选哪个呢?我经常听到的回答是:“无所谓”,或者是“随便”。

那么就让我们假设人们对这两件商品的偏好是一样的吧。这时我把巧克力和咖啡杯分配到你和其他人的手上,然后问每个人,是否愿意将手里的咖啡杯或巧克力和别人的相交换,会发生什么情况?

如果人们对巧克力和咖啡杯没有明显的偏好,那么交换的概率应该是50%。但事实并不是这样。

加拿大的经济学家就做了上述的实验。他把样本随机分成 3 组:

-第一组:得到咖啡杯;

-第二组:得到巧克力;

-第三组样本则可以自由选择是要咖啡杯还是巧克力。

结果第三组样本中 56%的人选择咖啡杯,44%的人选择巧克力(近似我们原先的假设,也就是对两种物品的偏好接近1:1)。

实验数据表明,在分到咖啡杯的人中,只有11%的人选择用咖啡杯去换巧克力;而在分到巧克力的人中,只有10%的人愿意去换咖啡杯。

显然,大多数人都认为自己手里的东西比别人的更好,所以不愿意去交换。

反应在股票投资上,当投资者选定了持仓,自然是遵从了内心的交易逻辑,对于自己看好的方向坚定不移,于是可能在无意识的状态下对持仓倾注感情,所以对价格的看待变得不那么客观。

另外,如果是频繁的看盘,更会对已产生收益的投资过份重视,很多人倾向见好就收,获利了结,而这根据直觉而不是理性分析的做法,往往会错过这些好公司之后的升势。

切勿因小失大

市场上真正做到长期成长的股票不多,形成了大部份股票都是博弈的游戏,因此我们不可以说,没有投资者能够从频繁的看盘中赚取盈利,只要他们能够在频繁看盘中收集到有用的情绪信息及同时压抑以上的人性弱点发酵就可以打败对方从中获利。

但是,历史数据告诉我们能成功利用情绪信息去推行市场择时(market timing)而长期赚到钱的人极其罕见。相反而,常常因为贪小便宜,想进行市场择时,短线走位,错失了大机会的投资者却非常多。

举一个例子,相信在每个投资者的身边,都会有一些守株待兔的朋友,每次市场大跌,就开始在市场扫货,目标是赚一波快钱,在赚取了蝇头小利或者市场陷入横盘后便迅速卖出,继续等待时机。

腾讯(0700.HK)最近一次调整一度失守400元,如果能在低位买到,两三天之间就能赚10%,在最近两天陷入横盘后,有些短线投资者会迅速卖出,又开始埋伏。不知又要等到几时,才会有另一次出击的机会。

这种跌出来的黄金坑就当一年有两三次左右,每次10%当然非常好,可是在跌市相信这些投资者也不会All in,多数只会动用部分注码,所以回报要打折,一年能有超10%的回报已经是非常罕见的了。

同样是投资腾讯,放弃走位的长线投资者2017年至今回报已经超过 130%。不知道短线投资者需要多少次大跌和黄金坑,多少次精彩走位,才可以炒出这样的回报。

那有人可能会问,作者的意思是不是让大家看好一只股票就长期持有,而不要管大市的风吹草动了呢?

我的回答是:是也不是。

调仓 — 请反思自己的动机

为什么是?回答这个问题需要我们反思为什么要长期持有股票。

我们可以把股市回报分为两大类:基本面和投机面。

基本面是指股票自身成长或者分红给予投资者的回报。而投机面则主要反映了大众对于市场的悲观或者乐观情绪。长期持有股票便意味着放弃投机面回报只获取基本面的回报。

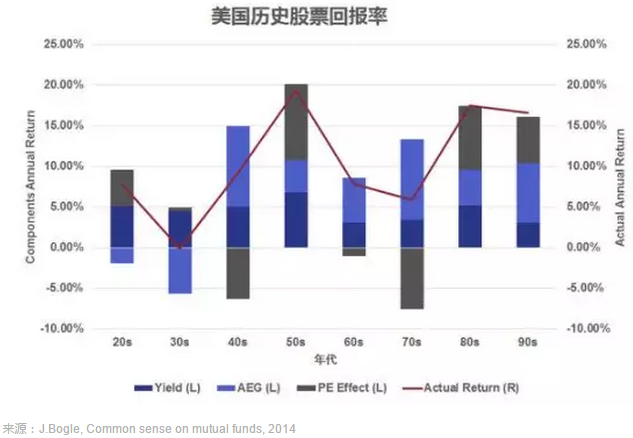

上图显示了美国股市在过去70年中,每10年给予投资者的年回报。我们把年回报分成两大类:深蓝与浅蓝部分可以看做基本面的回报,黑色部分可以看做投机面的回报。

可以明显的看到,绝大部分时期,股票的基本面回报都是非常稳定的,除了30年代的大萧条,每年大概有10%的回报。而投机面的回报不仅非常不稳定,而且也非常低,不足2%。

不仅如此,大多数的研究都能发现择时只会让投资者的回报变得更差,长期坚持才是稳定回报的保证。这也是为什么巴菲特坚信指数型基金能跑赢主动型基金的原因。

为什么不是?我们知道了要长期持有,那为什么又要在乎大市的变动呢?

即使是股神巴菲特也不是永远满仓,根据最新的资料,巴菲特已经清空了沃尔玛,大幅减持了富国银行。

清空沃尔玛很好理解,首先是股价已经严重的高估了,其次巴菲特意识到传统零售业已经被网购所推倒,卖出是正确的举措。那减持富国银行呢,巴菲特不是长期投资者吗,不是曾经说要持有1万年吗?

这背后的逻辑其实也不难理解,为什么巴菲特可以一直保持着理性的基本因素分析,而不受人性的贪婪及恐惧影响投资判断?

我认为,除了是老巴对于上市公司的基本因素研究透彻之外,另一重要因素是其现金管理得宜,长期能维持好心态。

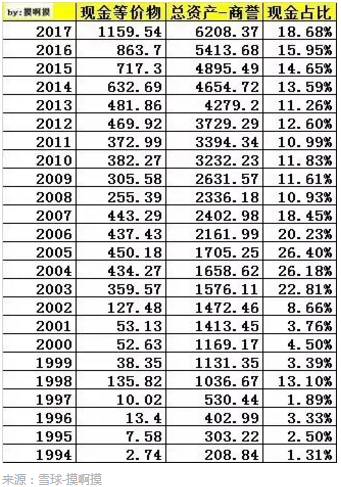

截至2017年底伯克希尔哈撒韦持有的现金和短期国债规模激增至1160亿美元,该数字在2016年底只有864亿美元。

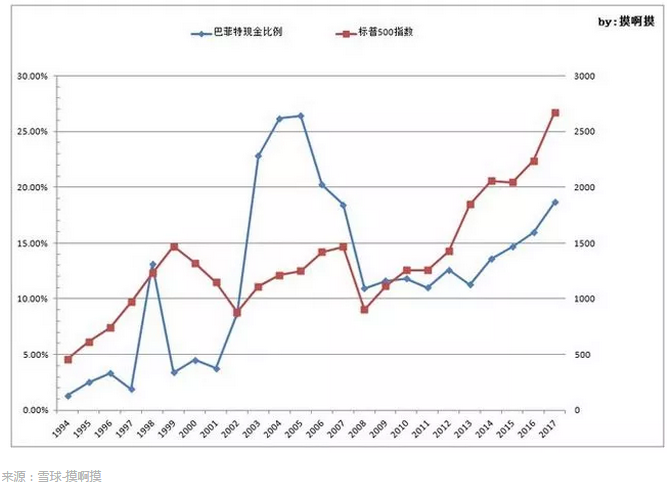

“巴菲特现金比例和指数基本呈现同涨同跌的联系,意味着巴菲特的反市场操作,股市涨加现金,股市跌买股票。”

随着美股于2017年创新高,公司的现金比例已达到10年新高,约19%,越涨越卖正好体现出巴菲特的反向操作。

大量的持有现金也反映了巴菲特已经在准备弹药,开始等待股市回调了。

也就是说,他的择时交易是为了卖出部分仓位去减低整体市场风险,也就是beta风险,同时也是为了未来下跌时更轻松操作的准备。这是一个仓位上的策略,就不是需要避讳的东西了。

总结

频繁交易,投资者可能确实会因为运气等因素从波段、做T中赚取差价,但问题是,你有没有认真考虑过这样的操作的出发点究竟是为了满足一时的快感,还是真的对你的投资收益有帮助?

如果我们是一个机器人,都是依靠模型运算而下决定,毫无感情的,那么频繁交易可能反过来是胜过人类的交易方法。

但我们是有血有肉的人类,而人性弱点是几千年来DNA刻下的记号,是遇到危机时让我们保命的一些本能,根本不可能短时间内抹杀。

因此,我们能做的只有依靠策略及信念摆脱它们对于我投资决定的影响。减少非调整仓位目的的频繁交易,多回归基本因素才是提高投资收益的王道。(编辑:王梦艳)