智通财经APP获悉,高盛认为,邮轮运营商在过去一年中取得的骄人业绩仍有上升空间。

曾推荐买入嘉年华邮轮(CCL.US)及皇家加勒比邮轮(RCL.US)的分析师丽兹·多夫(Lizzie Dove)称,认为邮轮股牛市已达顶峰的投资者忽略了一个有利环境,即供不应求将推动价格上涨。

她在周三上午发表的一份报告中写道:“可以理解投资者对邮轮股持谨慎态度,然而,我们认为,该行业已经发生了根本性的结构转变,推动了更好的商业模式,同时还将出现一些增量定价的利好因素。”

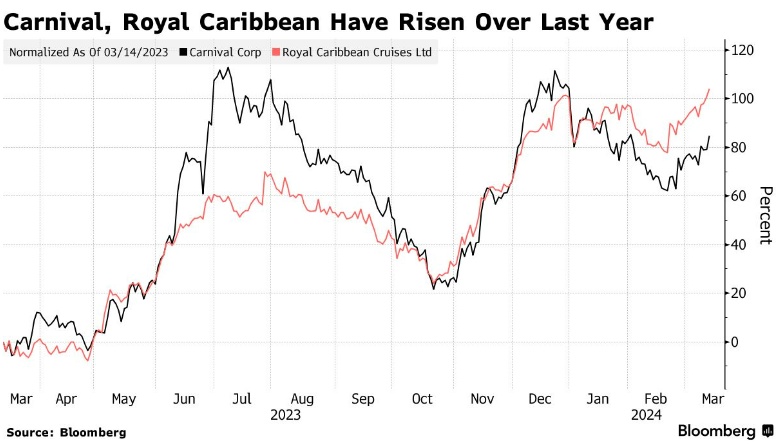

嘉年华邮轮的股价在美股上涨了2.8%,皇家加勒比邮轮则上涨了2.1%。与此同时,高盛最初评级为“中性”的挪威邮轮(NCLH.US)股价变化不大。

多夫认为,如皇家加勒比邮轮1月首航的“海洋偶像号”一样,“巨型邮轮”的推出也可能会进一步刺激邮轮需求,溢价也意味着具备更好的回报潜力。

她预计,巨型豪华邮轮将产生“光环效应”,“华丽的广告宣传和拥有各种设施的邮轮将吸引顾客的注意力”。

她补充说,随着行业呈现出更为理性的行为(如更少出现打折以填补船位的现象),定价能力的持续提升、积极的预估修正,及对陆地度假胜地(如嘉年华邮轮的Celebration Key)的投资,都将为邮轮公司提供"强大的催化剂路径"。

多夫说,在这三家公司中,嘉年华邮轮今年的发展前景最为有利。她表示,因入住率将出现较大程度回升,公司指导意见略为保守。除此之外,据估计,到2028年,旅游目的地的接待能力将达到1000万左右,因此即将到来的私人岛屿投资也将起到积极的催化作用。

多夫说:“虽然我们认为嘉年华邮轮因其较高的杠杆率和较大的执行风险,股价应比邮轮同行低一些,但这种低价未必是必要的。”