等财报的季节,偏偏搞出比财报更有看头的事情。

2月23日,凭借神药“可威”而名声大噪的东阳光药(01558)公告,其母公司宜昌东阳光药业拟向A股的东阳光科悉数出售所持权益,约为2.26亿股,占东阳光药股份总数50.04%,交易作价32.21亿人民币(单位下同)。

市值200多亿港元的公司,半数股权仅值32.21亿人民币?这一举措让市场恐慌一片,股价当日便陷入跳水。截止收盘,跌7.45%,期间最低报价44.7港元。

行情来源:富途证券

4天后,收购方东阳光科快马加鞭地在上交所官网连发9条公告,重点回复了了证监会的相关询问,并形成了书面文字——《中国证监会行政许可项目审查一次反馈意见通知书》 [172527]号之反馈意见回复(修订稿)。

虽然上交所还未正式给出“核准”意见,但东阳光科的这份回复函基本也暗示着“纠缠”一年多“控股计划”已落下帷幕。大戏唱完,投资者均异口同声地抛出:“对东阳光科绝对利好,此时最好卖掉东阳光药重仓东阳光科”。答案真是如此吗?

东阳光药的前景惹人爱

智通财经APP曾多次分析过东阳光药,从任何一个维度来看,该公司都是一个好标的。

从历史来说,东阳光药的母公司东阳光集团实际上是一家以传统机电加工制造为主的企业,其前身为浙江横店机电集团公司。主要业务涵盖铝业、电化产品、煤炭开采、码头建设、长江水运、大火力发电等。

2001年,加工制造时代红遍天之时,东阳光集团突然入主宜昌长江药业有限公司,投向其并不熟悉的以制药工业为核心的健康产业。

在进入健康产业后,东阳光集团随后几年分别创办了宜昌东阳光生化制药有限公司、广东东阳光药业有限公司、广东乳源东阳光药业有限公司等多家医药企业,并于2015年5月重组改制为股份公司,统一并入东阳光药旗下。

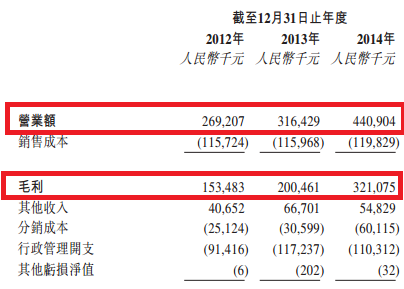

对于疯狂成立子孙公司的举措,当时业界便预感其是为上市做准备。根据公开资料显示,这些孙公司给东阳光集团带来了巨大回报。在2012年、2013年以及2014年,其营业额分别为2.69亿、3.16亿以及4.40亿;毛利润分别为1.53亿、2.00亿以及3.21亿。

刚入局,医药业务就成了集团“挣钱小能手”,2015年12月29日,东阳光药靠自己的优秀的财报成功登陆港股主板市场。3个月后,东阳光药以上市公司身份发布第一份财报:2015财年,实现营业额6.92亿,相比2014年的4.40亿,同比增长57.2%;实现净利润人民币2.65亿,相比2014年的1.35亿,同比增长96.4%。

此后,东阳光药业绩更是趋于疯狂,期期净利润增长百分比未低于40%。如2016财年,该公司营业额9.42亿,同比增长35.88%;拥有人应占溢利3.81亿,同比增长43.22%;2017年中期,营业额6.62亿,同比增长19.2%;该公司股东应占溢利3.02亿,同比增长40.4%。

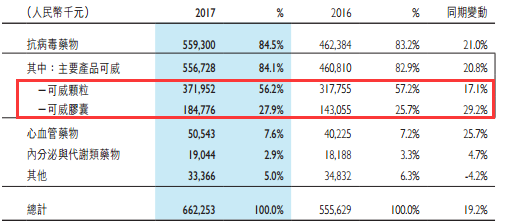

而这些业绩的取得全凭的手中的“可威”,智通财经APP查看到,2015年、2016年、2017年中期,东阳光药主要产品有可威、欧美宁、欣海宁及尔同舒,这四大品种的合计销售收入分别占营业收入的82.41%、90.72%和93.29%,其中,可威的销售收入分别占营业收入的65.38%、78.20%和84.07%。

2017年中期,可威实现销售收入5.56亿,同比增长20.8%,实现毛利4.53亿,同比增长30.1%。其中,颗粒剂营收3.72亿,毛利3.12亿;胶囊剂营收1.85亿元,毛利1.4亿。

而放眼未来,该产品仍将会保持着高效的赚钱速度。市场数据显示,目前可威全国三级医院覆盖率约为40%-50%(颗粒剂51%;胶囊剂33%),二级医院约为20%-30%(颗粒剂32%;胶囊剂17%),基层医院则不足1%,若把基础医院打开,这块显然能“供不应求”,2017-2019年的销售规模完全有望达到20亿。

好的业绩作保证,东阳光药的股价也是一路水涨船高。上市至今,该股涨了2倍多,总量达到3.35亿股,总额80.16亿港元,市盈率只处于同业中位水平,换句话说,估值潜力还未真正爆发,尤其是诸多即将上市的新产品印证下。

东阳光科的小算盘

东阳光药要业绩有业绩,有潜力有潜力,而回过头来说说A股的东阳光科。

近年来,国内外铝市场低迷、铝箔制造业产能过剩、过度竞争,东阳光科净利润不太多。可以看到东阳光科在2016年前,包括铝箔在内的行业并没有赚到太多钱。

当然,你可能注意到,在国内供给侧改革去产能的影响下,铝箔行业开始大幅好转,受大环境影响,2017年前三季度东阳光科实现营业收入54.31亿,同比增加42.69%;归属上市公司股东的净利润3.24亿,同比增加359.31%。

别看增长率“吓死人”,但就单一数据对比,东阳光药6个月的净利就几乎等同东阳光科9个月的净利(净利率仅有5.7%)。从赚钱的速度与可持续上来讲,健康产业明显优于传统工业领域。

既然传统工业领域呈现“夕阳之势”,干脆转型。想来想去,大股东决定从健康领域着手,直接把兄弟公司东阳光药给“控”了,让其做A股的小弟。

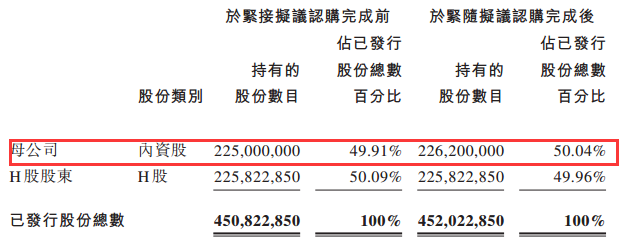

2016年12月,东阳光开始预热“转股”一事;2017年2月16日,东阳光药再次公告,称大股东宜昌东阳光药业向广东东阳光转让49.91%内资股权益,或大股东拟认购完成后50.04%内资股股权权益。代价为32.21亿,代价方式为广东东阳光向宜昌东阳光药业发行5.45亿股A股。

完成后,东阳光药将成为东阳光科的控股子公司,广东东阳光将直接持有公司50.04%的权益;宜昌东阳光药业持有广东东阳光18.08%的权益,公司的最终控股股东依然为张中能及郭梅兰。

发展铝制品的东阳光科何以要控股东阳光药?其实还是与上述所说的“铝市场”行情不好有关,要想找到新的利润点,光靠“新能源锂电池正极材料”显然有点杯水车薪,而东阳光药良好增势明显能合并报表做大自己的业绩。

另外,大股东宜昌东阳光还作出了业绩承诺,2017-2019年,东阳光药实现的净利润分别不低于4.8亿、5.75亿、6.52亿。

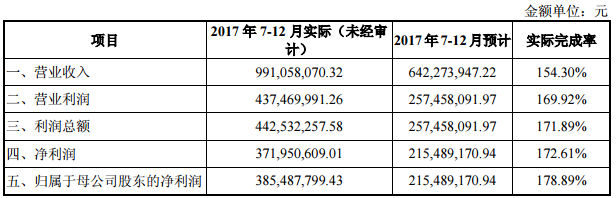

这样的对赌,对东阳光药简直小儿科。何况在答复函中,东阳光药已经提前将下半年的业绩都公布了,2017年下半年,该公司公司净利润3.71亿;归属股东净利润3.85亿(加上上半年归属股东净利润3.02亿都超过了2019年的目标)。

账面上,东阳光药的确能立马为东阳光科贡献利润,花32.21亿买半数股权太值得了。但智通财经APP分析认为,此次收购纯属大股东宜昌东阳光博得利益最大化的结果。因为大股东资产从非上市体系纳入上市体系,从平行公司变成“你中有我,我中有你”的复杂结果,变相地增持了A股公司东阳光科的股份,彻底形成了“A+H”的良好局面,“左右手,同生钱”也会更方便。

二者均是利好受益者

此外,东阳光科迎利好同时,东阳光药也是利好者,因为旗下的研发均是靠大股东支持。

说到这里,就不得不说深圳市东阳光实业发展有限公司,该公司是二者的实控企业,主要从事医药、电子材料和健康养生三大产业,其中旗下拥有东阳光研究院,下设两大研究院、六个所共有1600余名研发人员,研究院确立了十大研究方向:抗感染、抗肿瘤、神经系统、内分泌系统、心血管、免疫系统类六大领域的新药;全系列胰岛素和口服胰岛素蛋白药、单抗药、生化药为核心的生物药;首仿药、创新型制剂、临床大品种药的仿制药;冬虫夏草和中药材;保健品;化妆品;医疗器械;宠物药;高效低毒农药;新材料。

尽管是二者共有,但就研发领域来看,清一色全在医健领域,无疑直接让东阳光药受益,毕竟就算东阳光科收购完成后,立刻转战到医药领域,其估值也需要时间验证,况且A股现在也趋于玩“价值投资”了。

截至目前,其研究院在研新药项目有50个,已经进入人体临床的有7个,正在审评的有5个,2017年计划申报的有7个,2018年将会有19个新药处于临床阶段,涉及领域包括抗丙肝新药、抗乙肝新药、抗肿瘤药、抗纤维化新药、神经系统新药、胰岛素蛋白药生物等。而且,这些研究产品东阳光药是拥有优先选择和购买权的。

综合这些看点,你是愿意卖掉东阳光药重仓东阳光科,还是继死守东阳光药呢?(田宇轩/文)