过去一年,印有“AIA”字样的保险广告频繁出现在街头巷尾,内地市场对于友邦保险(01299,下简称“友邦”)的认可程度正日益提高,这一现象也从友邦最新发布的年度业绩公告中得到了印证。

新业务价值大增,内涵价值创新高

友邦的业绩报告书一向比国内险企做得更全面、详实。报告显示,友邦当下的竞争力体现在两个方面,一是代理人队伍建设有竞争力,具有较强的保障型产品营销能力;二是产品结构清晰,新业务价值率高。

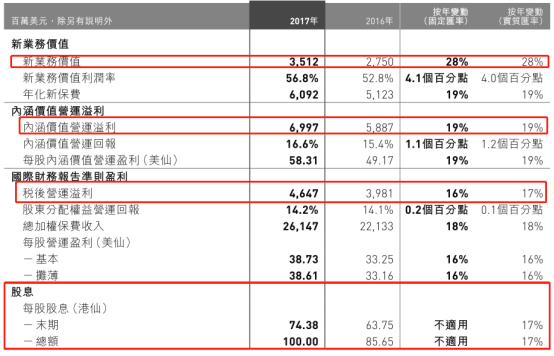

新业务价值是衡量寿险公司业绩利润水平和发展能力的重要指标。作为最大的泛亚地区独立上市寿险集团,友邦在2017年持续取得新业务价值的突破。友邦业绩发布前,中金公司曾预测其新业务价值同比增长27%,友邦此番表现胜于预期。

年报显示,友邦新业务价值同比增长28%至35.12亿美元,年化新保费同比上升19%至60.92亿美元,新业务价值利润率增长4.1个百分点至56.8%,新业务保费现值利润率由2016年的9%上升至10%。

同时,从另一个重要的财务指标——内涵价值来看,友邦的内涵价值创下新高,内涵价值营运溢利也取得强劲增长。在国际财务报告准则下,友邦的內涵价值权益为518亿美元;內涵价值增加80亿美元至501亿美元,首次突破500亿美元。税后营运溢利上升16%至46.47亿美元,内涵价值营运溢利增长19%至69.97亿美元,内涵价值营运回报上升110个基点至16.6%。

此外,友邦现金流十分强劲及资本实力依旧雄厚。期内产生的基本自由盈余增长13%至45.27亿美元,自由盈余为123亿美元,汇款净额为21亿美元,主要营运公司AIA Co.按香港保险业条例基准计算的偿付能力充足率为443%。

派息方面,集团董事会建议增派2017年末期股息17%。友邦首席执行官兼总裁黄经辉在业绩会上表示,集团将维持审慎及可持续的长期增长派息原则。

中国区各项指标攀新高

在全球各分部中,友邦中国继续保持上一年业绩增长的强劲态势,表现亮眼。

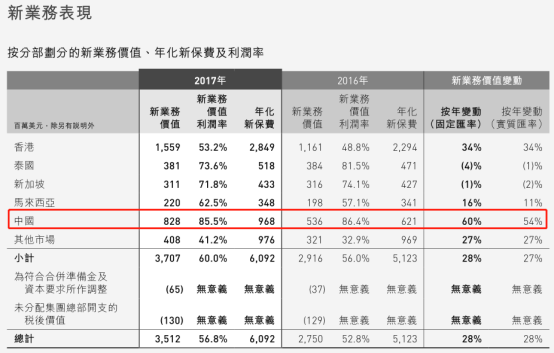

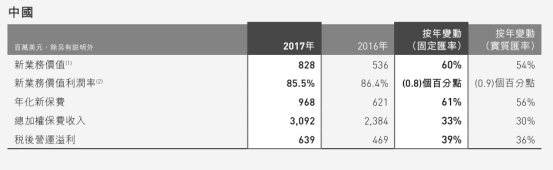

2017年,友邦中国业绩再攀新高,在新业务价值(VONB)、税后营运溢利(OPAT)和年化新保费(ANP)等领域增长显著,与2016年同期相比,分别提升了60%、39%和61% (按固定汇率基准计算)。友邦中国继续成为集团18个市场中新业务价值贡献第二大市场。

智通财经APP了解到,友邦中国的快速发展得以于营销员渠道建设完善。友邦中国坚守高品质招募及提升产能的“卓越营销员”策略,通过严格的活动量管理、先进的专业培训,为营销员提供在友邦长期发展的事业平台得益于此,友邦中国活跃营销员人数较2016年增长了32%,MDRT(寿险营销员百万圆桌会议)达标人数较上一年提高了30%。同时得益于科技赋能,2017年友邦中国的活跃营销员产能较2016年提升超过25%。

在多元渠道方面,2017年友邦中国在银保渠道获得了两位数的新业务价值增长。友邦中国继续深化与花旗银行的独家银保合作,近期也与中国联通签订了战略合作协议。得益于此,友邦中国的高净值业务在2017年也取得了不俗表现。

据了解,友邦中国为客户提供的人均保障额度在过往两年增长67%。同时,友邦中国连续推出了“AIA360客户调研平台”、“企业反馈管理系统”、“爱投保”、“易服务”和“易赔”等电子服务平台,优化系统、简化流程。

不仅如此,友邦也扩大了在第三方网上平台的覆盖。例如,微信平台已经提供友邦保险的服务信息、电子理赔和预约服务。由于医疗理赔可通过微信实时递交,相关保单的平均处理时间已由四天缩短至即日完成。

政策助力布局内地业务

除内地外,友邦在其余区域也取得业绩增长。

香港区域在2017年新业务价值增长34%,税后营运溢利亦上升23%。户群均普遍录得增长。在成功执行“最优秀代理”策略的带动下,香港的代理渠道在年內继续录得佳绩。

新加坡在本年下半年表现转强,新业务价值录得正增长,也是在“最优秀代理”政策下,发展盈利性伙伴分销业务,维持了集团在团体保险方面的市场领导地位。

泰国业务则聚焦于招聘新一代的全职代理使。尽管泰国新业务价值有所下降,但“财务顾问”计划进展强劲,其中包括甄选招聘年轻和高学历的应征者,以及提供业内最佳的培训,同时提高生产力。

在马来西亚,多渠道分销业务及专注改善客户的保障覆盖,带动新业务价值增长16%。此外,友邦在马来西亚的伊斯兰保险业务继续取得良好进展,自三年前推出此业务以来,友邦保险已成为该市场的领先供应商之一。其他市场的新业务价值增长27%,包括澳洲与新西兰、韩国、菲律宾、斯里兰卡、台湾和越南均表现强劲。年内,此范畴的所有分部均录得新业务价值增长。

年报,香港区域的新业务价值增长率从2016年的42%放缓至2017年的34%。对此,友邦集团区域首席执行官陈荣声认为,内地客对稳健及长期储备产品仍有强劲需求,与此同时,去年本地客新业务价值亦增长20%。

早前,内地有关政策宣布将放宽外资金融机构的股权持股比例,黄经辉在业绩会中提到,友邦目前已在广东、江苏、北京、上海及深圳全资经营,市占率达40%,认为较同业更具优势,一旦政策落实,友邦将会继续在不同的城市扩充业务。

估值方面,高盛发表研究报告称,友邦各项业务皆取得强劲表现,予友邦评级“买入”,目标价76元。该行相信香港业务稳健增长及利润率回复,加上低基数影响,今年第二季表现将向好。在内地监管当局鼓励保障性产品之下,高盛认为友邦可维持强劲的增长势头。