回顾2023年,美联储持续加息、宏观经济复苏不确定性仍存,使得医药投融资市场持续低迷,而医药反腐等监管措施也带来了情绪面上扰动,全年医药板块仍然整体处于回撤和调整通道中。

值此市场磨底阶段,随着多重利好因素带来复苏迹象,医药板块投资机会也正逐步显现。

从市场层面来看,多数机构预计美联储今年有望进入降息周期,市场流动性预期恢复;从行业层面来看,最近召开的国家“两会”释放对医药行业创新发展积极扶持的信号,医保国谈政策趋于稳定,医药行业有望迎来反弹时机。

在筛选医药行业投资标的时,产品管线的稀缺性、未来市场空间、商业化变现进展等都是重要的考量因素。对于有着高成长性品种的生物科技公司,随着临床数据发布、获批上市、产品放量等时间节点到来,股价都将在利好催化下获得显著上行动力。

据了解,荃信生物-B(02509)自3月12日起开始在港交所公开招股,上市后将成为“国内自身免疫第一股”。身处极具潜力的自免赛道、重磅品种商业化落地在即,其兼具稀缺与成长双属性已吸引了众多投资者关注。

深耕千亿自免赛道,丰富管线布局稀缺属性凸显

与资本扎堆、药企疯狂内卷的肿瘤赛道相比,自身免疫治疗领域不仅具备庞大的患者基数、快速增长的市场需求,且仍旧是一片正处于蓬勃发展期的蓝海。

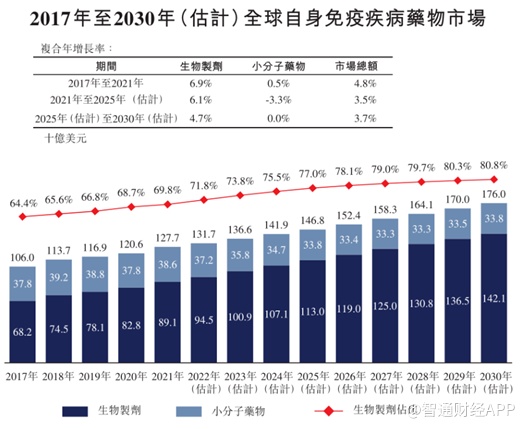

弗若斯特沙利文数据显示,2022年全球自身免疫疾病药物市场规模约1317亿美元,自免领域已然成为全球仅次于肿瘤的第二大治疗领域;预计到2030年将增至1760亿美元,其中中国市场受益于创新疗法的进步及潜在医疗需求,料将录得更高增速。

反映在资本市场层面上,自免领域热度亦正在逐年攀升。摩根大通《2023年度生物制药许可和风险投资》显示,自免领域在去年早期投资方面排名第四。

据智通财经APP了解,自身免疫疾病是指机体对自身抗原发生免疫反应而导致自身组织损害的疾病,也包括自身免疫系统超敏反应所导致的过敏性疾病,常见包括银屑病、强直性脊柱炎、特应性皮炎、慢性鼻窦炎、哮喘和食物过敏等。作为慢性疾病,自免疾病具有难以根治、发病机制复杂等特点,长期以来患者的认知程度不高,诊断和治疗率偏低。

与全球范围内相比,国内自免领域则起步较晚。从市场角度来看,自免药物可及性低,进口药物长期占主导,高昂的价格限制了患者需求;从企业角度来看,虽然国内已有数十家企业入局自免赛道,但专注于深耕自免领域的创新药企仍然稀缺。

值得一提的是,即将于港股上市的荃信生物是国内极少数单一专注自免赛道的创新药企,其在自免及过敏领域管线布局、开发进度上都属于国内第一梯队。

据荃信生物招股书,其已披露了9个自免领域产品,且IND(新药临床试验)许可数量达到19个,为国内自免领域IND数量最多的企业之一;

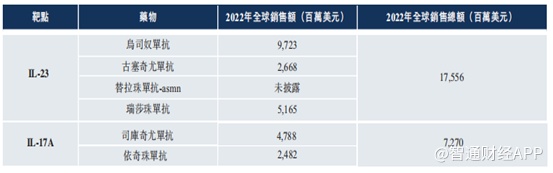

从靶点布局来看,荃信生物是国内唯一一家在白介素靶点上进行全覆盖的Biotech,产品涵盖IL-4R、IL-17、IL-23、IL-33、IL-31R等,多方位协同布局将有助于对自免病患进行全生命周期管理。

此外,公司有望最先商业化落地的QX001S,是首个在中国提交BLA的国产乌司奴单抗生物类似药,有望打破乌司奴单抗原研品种在国内市场一家独大的销售格局。

乌司奴单抗原研药于2009年获得FDA批准,2017年国内获批,是针对性抑制IL-23及IL-12通路的首款生物药,也是全球治疗银屑病的主要疗法之一。

作为银屑病治疗的第二代生物药,IL抑制剂的赛道并不拥挤,向来由跨国药企占据大多数市场份额。在IL-17及IL-23两个常见银屑病治疗靶点中,乌司奴单抗所靶向的IL-23在银屑病发病机制中处于Th17信号通路的上游,靶向IL-23(包括IL-12/23)可实现更深和更持久的炎症缓解,在临床研究中显示出更优越的长期疗效及安全性。

2023年强生仅在乌司奴单抗这一项产品上就收入108亿美元,如今这一重磅品种即将迎来国内首仿,QX001S未来成长潜力自不待言。

荃信生物具有丰富的产品管线储备,整体研发进展领先,随着后续产品逐步落地,有望形成新的业绩增量。包括QX001S、QX002N及QX005N在内,公司已有6种候选生物药物处于不同临床阶段。近半年内,荃信生物在研产品取得一项BLA受理、一项III期启动、两项II期达到主要临床终点、一项BTD认定、多项IND许可等里程碑进展。

纵观国内自免领域竞争格局,随着国产自免创新药走入公众视野,往年进口药物占主导的局面正在被打破,国产替代的价格优势也有助于推动渗透率进一步提升。庞大的患者基数、长期甚至终生用药的需求,叠加经济水平提高带来的患者支付意愿增强,都将使得自免市场的潜力被逐步发掘。

商业化捷报频传 核心品种将迎收获期

除却研发管线布局潜力十足,荃信生物在商业化进程上也是利好频传。

据智通财经APP了解,乌司奴单抗生物类似药QX001S已于2023年8月获得NMPA受理,有望在国内率先获批上市,将成为公司首款商业化落地的药物;

核心产品QX002N是一种靶向IL-17A的高亲和力单抗,已于2023年9月启动针对强直性脊柱炎的III期临床试验,预计在2025年下半年完成;

另一个核心产品QX005N旨在抑制IL-4Rα,该靶点是一种经充分验证可应用于广泛适应症的靶点,公司已获得七种适应症的IND批准,乃中国IL-4Rα靶向候选药物中适应症最多的药物。目前QX005N针对AD(特应性皮炎)和PN(结节性痒疹)的III临床沟通申请已经递交,用于治疗CRSwNP(慢性鼻窦炎伴鼻息肉)的II期临床试验亦已于2023年4月开始。

在商业化方面,公司已于江苏泰州建设生产基地,年生产能力约为300 kg治疗性抗体,还与在慢性疾病管理方面拥有丰富经验及在自身免疫及过敏药物方面拥有强大销售网络的华东医药达成战略合作关系。

据了解,华东医药覆盖中国超过3000家(或90%以上)三甲医院和超过15500家二级及以下医院。借助华东医药的成熟销售渠道,荃信生物的新品种商业化后有望深入基层医疗网络,快速获得市场份额并建立领先优势。

荃信生物已就QX001S项目与华东医药达成商业化协议,获得的首付款及里程碑付款合计为5000万元,且未来将通过分成的形式取得该产品国内税前利润的一半。考虑到该项药物后续将为公司带来源源不断的收入,荃信生物盈利前景值得期待。

此外,荃信生物还于2024年1月与呼吸领域头部企业健康元达成产品合作,授权健康元QX008N(TSLP抗体)的中国(包括港、澳)的开发、生产及商业化权益,在呼吸领域增加了强有力的合作伙伴。健康元是国内呼吸领域的主要竞争者之一,2022年全年呼吸领域销售额11.7亿元,2023年前三季度呼吸领域销售额达11.1亿元,其呼吸制剂覆盖国内二级以上医院3800多家。

结语

近年,港交所已经出台多项改革和新政策以提升吸引力,而自2023年12月起赴港IPO的公司数量也呈现上升趋势,初露回暖苗头。

在医药具备“刚需”属性、且人口结构老年化的情形下,医药行业仍是“长坡厚雪”的朝阳赛道,有望开启新一轮复苏周期。低估值蕴含投资机遇的当下,广阔的市场蓝海、丰富的研发管线储备与极具潜力的新药品种,将共同夯实荃信生物踏上高增长之路的底气。