人工智能等新兴技术热潮汹涌,算力时代疾驰而至。服务器作为算力的基石,正朝着多元计算、绿色低碳等方向发展。尤其在“双碳”政策的持续推进下,绿色低碳的液冷服务器备受青睐,成为算力减碳的“排头兵”。英伟达即将推出的B100 CPU将采用液冷散热技术,这一消息使得液冷服务器板块在A股市场受到追捧。根据wind液冷服务器指数,近一个月(2月6日至3月8日)指数区间涨幅为49.31%。

液冷服务器概念股爆发,拥有自制液冷机柜和冷热通道且主要应用于数据中心的日海智能周五收盘录得12天6板,可为服务器等散热领域客户提供液冷模组等散热产品的精研科技实现20cm涨停;在液冷技术方面持续加大数据中心节能技术研发的工业富联、推出数据中心专属液冷产品组合解决方案的统一股份、为浸没液冷智算产业发展联盟会员单位的光迅科技均实现涨停;在数据中心人工智能应用方面有液冷产品储备的川润股份周四收盘斩获四连板。

数据来源:choice数据

据财联社不完全统计,广电运通、鸿富瀚、中石科技、祥鑫科技、英华特、飞龙股份、川环科技、申菱环境、川润股份、永贵电器、英威腾、中兴通讯、飞荣达、中科曙光在内的13家上市公司年内回复液冷服务器相关业务情况。其中,广电运通周五在互动平台表示,公司旗下广电五舟推出一系列AI训练服务器是基于鲲鹏、昇腾AI处理器,可广泛应用于深度学习模型开发和AI训练服务场景。另外,广电五舟冷板式液冷工作站采用定制化的冷板、冷管、冷却液、冷排等部件组成的散热系统,可应用于深度学习、人脸识别、金融建模、虚拟化等领域。具体情况如下图:

算力时代下的“散热革命”:A股液冷服务器概念股业绩多数预喜 分析人士称产业端与二级市场表现存在差距

据悉,英伟达从B100开始,未来所有产品的散热技术,都将由风冷转为液冷。对此,英伟达CEO黄仁勋曾提到:坚信浸没式液冷技术就是未来指标,将带动整片散热市场迎来全面革新。台湾经济日报相关报道指出,对整体AI服务器市场来说,这是一场划时代的技术革新。根据IDC预计,2027年,中国液冷服务器市场规模将达89亿美元。国海证券认为,预计2024年,AI服务器需求将拉动散热需求,液冷产品渗透率持续提升,散热产品升级有望加速。根据台企奇鋐预计,2024年由于AI伺服器需求增长带动散热需求提升,散热产品升级有望加速,水冷散热未来预期较好。液冷散热产品将在2024年下半年起小量出货,2025年有望呈现爆发性成长。

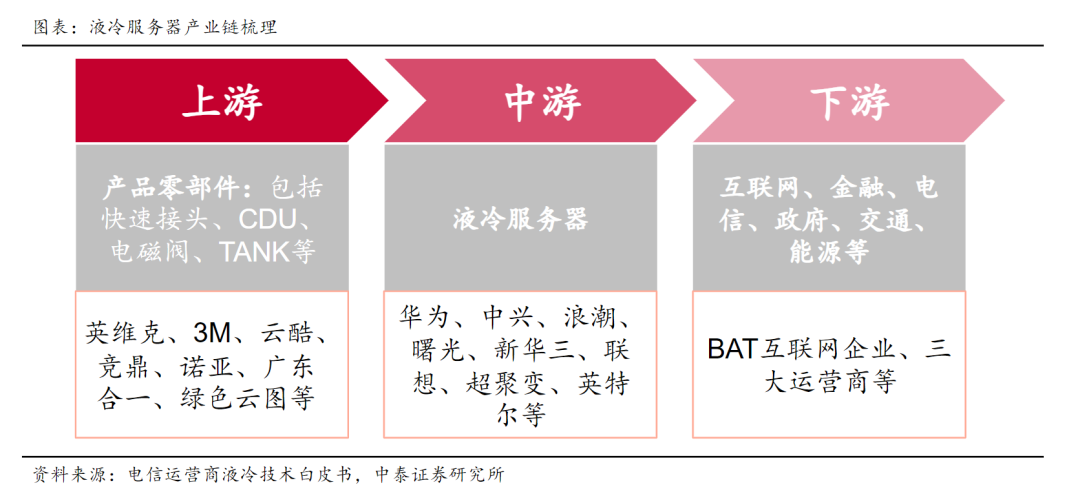

2024年国内政策多次加码智算中心建设,优秀服务器厂商加速落地国产AI生态系统,如华为发布2024数据中心能源十大趋势中就指出智算芯片需要采用液冷方式进行冷却,新华三、浪潮信息、中科曙光、超聚变等服务器厂商均积极发布液冷解决方案。其中,浪潮信息与英特尔联合发布的全球首个全液冷冷板服务器参考设计,以及公司推出的全液冷冷板服务器,标志着液冷服务器技术的进步。此外,运营商在加速AI投资的同时也大力加速液冷落地,如中国电信在上海投资建设全国规模最大的运营商级智算中心,将全部采用液冷散热方案,液冷市场弹性空间不断扩大。根据中泰证券苏仪等人在1月17日研报中梳理,液冷服务器产业链中上游产品零部件、中游服务器厂商相关标的包括英维克、中兴通讯、浪潮信息、中科曙光、紫光股份(新华三母公司)等。

分析人士表示,行业的高景气度,已开始传导到A股市场相关上市公司业绩表现上,液冷服务器概念股业绩普遍增长。据Wind数据统计,A股液冷服务器概念股有近30只。截至目前,液冷服务器概念板块总计有19只个股公布2023年业绩预告或业绩快报。具体来看,飞龙股份、科创新源、精研科技、常铝股份、腾龙股份、银轮股份、安洁科技、华峰铝业、奥特佳和银邦股份实现业绩增长或扭亏为盈。

其中,飞龙股份2月28日发布业绩快报,2023年实现营业总收入40.95亿元,同比增长25.69%;净利润2.62亿元,同比增长211.11%。业绩增长主要原因:公司订单充足,营业收入较同期增长较大;新能源行业快速发展,混动、纯电动汽车占比提高,液冷服务器等民用领域的不断拓展,新能源热管理产品有所增长。此外,科创新源、腾龙股份、银轮股份和安洁科技年报净利润同比预增上限均超50%。值得注意的是,曙光数创曾披露在过去一年中大力发展冷板液冷市场。其中,冷板液冷基础设施产品全年实现收入1.9亿元,同比增长430.66%,占公司总收入的比例也有所提高。

国盛证券分析师宋嘉吉预测,2024年将是国产算力发展的黄金时期,液冷散热技术将迎来量产的元年。然而,分析人士表示,但目前产业端与二级市场的表现存在差距,厂商们正期待市场需求的提升。浪潮信息的相关负责人表示,公司正等待市场需求的增长,目前公司在产能储备和行业标准方面处于领先地位,但具体的订单量还需视客户需求而定。

曙光数创在财报中透露,液冷市场仍处于初期阶段,竞争异常激烈,导致公司整体毛利率下降。尽管如此,曙光数创预计2023年的营业收入将同比增长25.63%,达到6.5亿元,但归母净利润将同比下降10.61%,预计为1.05亿元。近日在二级市场上受到追捧的川润股份,液冷业务已经获得国际国内客户订单并交付,并且在2023年加大了液冷产品的市场拓展。分析人士指出,但尚不确定能带来多少业绩增量。财报显示,川润股份2023年的净利润预计亏损5600万元-6600万元。与此同时,川润股份的主营业务(新能源和清洁能源等)受主要产品价格下跌、行业竞争加剧等因素影响,毛利率和净利润有所下滑。

本文转载自“财联社,作者:笠晨;智通财经编辑:刘家殷。