智通财经APP获悉,IDC最新《2023年第四季度中国IT安全硬件市场跟踪报告》显示,2023年第四季度中国IT安全硬件市场整体收入约为91.2亿元人民币(约合12.7亿美元),同比下降5.5%。截至2023年末,全年中国IT安全硬件市场规模达到224.8亿元人民币(约合31.6亿美元),同比下降0.9%。

IDC定义下的网络安全硬件市场分别由统一威胁管理 (UTM)、基于UTM平台的防火墙 (UTM Firewall) 、安全内容管理(SCM)、入侵检测与防御 (IDP)、虚拟专用网(VPN)和传统防火墙 (Traditional Firewall) 构成。

根据IDC对数据以及市场分析,2023年第四季度中国安全硬件市场主要表现有如下观点:

2023中国安全硬件市场增速不及预期,全年同比下降0.9%,低于2022年2.9%的同比增长(以人民币计算);

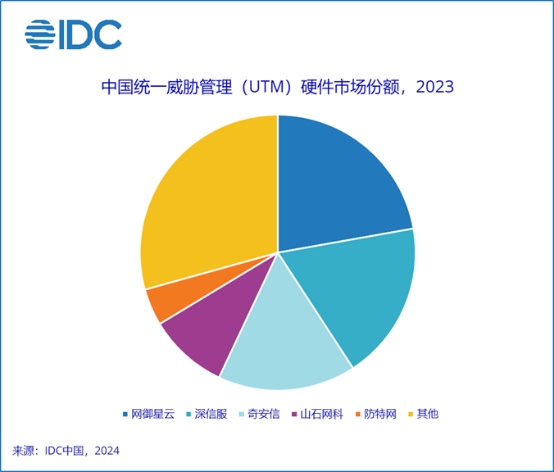

UTM防火墙市场规模仍位列第一,2023总体市场规模约为76.8亿元人民币;

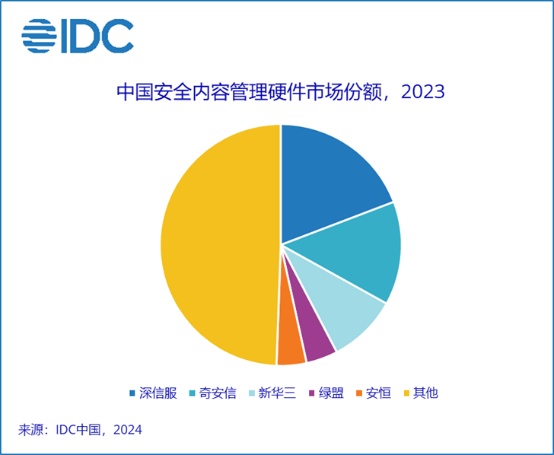

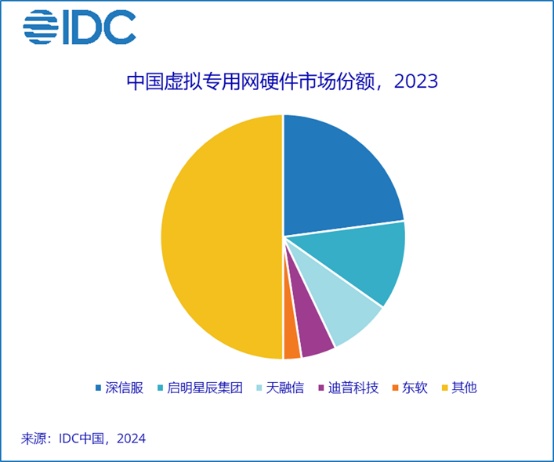

在“商密”相关政策的加持下,VPN成为中国全年增速最快的安全硬件子市场,IDP及安全内容管理受宏观经济、产品更迭、预算收紧等因素的影响,规模下滑较为明显;

就行业角度而言,政府和企业预算收紧的大趋势尚未转变,需求点集中展现在电力、石油、保险证券、新能源车企等细分领域。

IDC中国高级分析师张雪卿表示, 2023年伊始,先前受到疫情影响而进度延期的部分项目在2023上半年得以落地,市场增幅小幅回暖,行业对于疫后的经济复苏同样抱有较高期望。进入2023下半年,尽管疫情管控这一不利因素逐渐淡化,中国安全硬件市场在三季度仍仅实现1.4%的同比增长,并在对全年起着决定性作用的四季度出现了罕见的超5%的市场萎缩。

IDC认为,除外部经济环境外,合规驱动减弱、市场愈发饱和、产品形态更迭等问题同样是安全硬件市场面临的现实挑战。展望2024,用户对硬件产品的刚性需求将持续存在,而市场机会点则会变得更为集中,是安全厂商们共同的发力方向。