本文选自“腾讯证券”。

北京时间2月24日晚间消息,巴菲特2018年致股东信今日公布,一同发布的还有公司年报。投资者密切关注巴菲特在接班人问题上的最新言论,以该及公司如何使用截至去年9月30日已超过1000亿美元的现金储备。

“股神”沃伦-巴菲特掌舵的伯克希尔·哈撒韦公司周六发布了该公司2017年年报,及巴菲特致股东的信。年报显示,伯克希尔·哈撒韦公司2017年净值增长653亿美元,A级和B级股票的每股帐面价值增加了23%。

在过去的53年中,伯克希尔·哈撒韦公司的A股每股账面价值从19美元升至21.175万美元,年复合增长率达到19.1%。伯克希尔·哈撒韦公司在年报中指出,2017年的收益并非完全由公司产生。在上述收益当中,只有360亿美元来自于伯克希尔·哈撒韦公司的运营业务。剩余290亿美元主要与美国税收改革相关。

第四季度归属伯克希尔·哈撒韦公司股东的净利润为325.51亿美元,高于上年同期的62.86亿美元。其中,美国税收改革为公司带来291.06亿美元的收益;运营利润为33.38亿美元。整个2017年,伯克希尔·哈撒韦公司的净利润达到449.40美元,高于上年的240.74亿美元。

伯克希尔·哈撒韦公司第四季度A类股票每股净收益为1.979万美元,高于上年同期的3823美元。整个2017年,伯克希尔·哈撒韦公司A类股票每股净收益为2.7326万美元,高于上年同期的1.4645万美元。

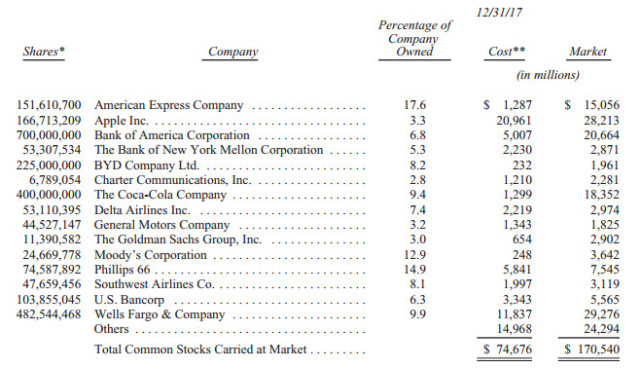

截至2017年年底,伯克希尔·哈撒韦公司共持有价值1705.4亿美元的股票。其中富国银行为其第一重仓股,持股市值达到292.76亿美元,占该公司总股本的9.9%。苹果为第二大重仓股,持股市值达到282.13亿美元,占苹果总股本的3.3%。美国银行为第三大重仓股,持股市值达到206.64亿美元,占该公司总股本的6.8%。

(图注:从左到右依次为,持股数量、公司名称、所占该公司股份的比例、成本价格、市值)

至2017年年底,伯克希尔哈撒韦所持现金和美债为1160亿美元。

公司的目标是,大幅提高非保险类业务收入,将需要实施一笔、甚至更多的巨额收购。高评级债券往往推高投资组合的风险。

伯克希尔年度股东大会将于5月5日召开,并将在雅虎网站上直播,网址是https://finance.yahoo.com/brklivestream,直播时间为中部夏令时 (Central Daylight Time) 上午8点45分。雅虎将在会议召开之前和午餐休息时间对董事、经理人、股东和名人进行采访。股东大会和这些采访都将会有中文同声传译。

以下为巴菲特2018年股东信全文翻译(更新中):

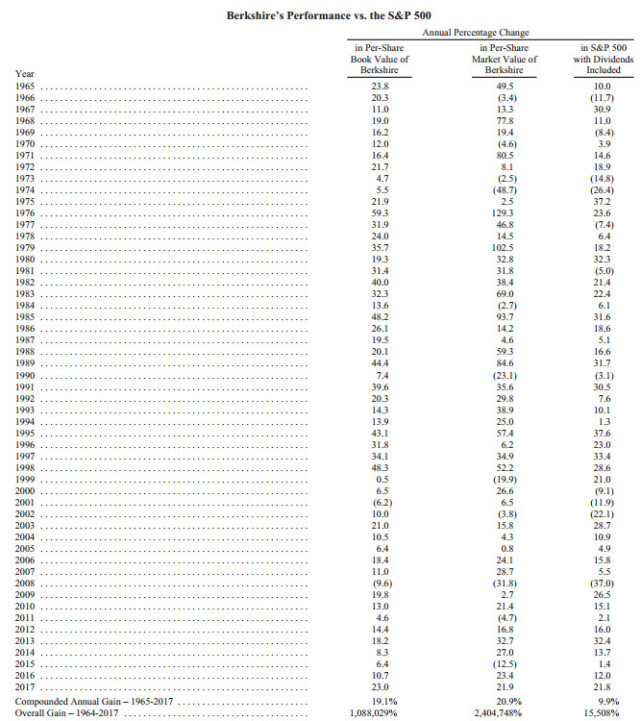

依照惯例,第一页是伯克希尔业绩与标普500指数表现的对比,2017年伯克希尔每股账面价值的增幅是23.0%,而标普500指数的增幅为21.8%。长期来看,1965-2017年,伯克希尔的复合年增长率为19.1%,远远超过标普500指数的9.9%,而1964-2017年伯克希尔的整体增长率是令人吃惊的1,088,029%(即10880倍以上),而标普500指数为15,508%。

各位伯克希尔哈撒韦的股东:

2017年间,伯克希尔的资产净值增幅为653亿美元,这也就意味着我们A股和B股的账面价值增长了23%。过去53年(自当前的管理层接掌公司算起),企业每股账面价值从19美元增长到了21.175万美元,复合年均增长率19.1%(类似这种计算均以A类股为准,B类股量级为A类股的1/1500)。

像这样的开篇已经是伯克希尔财报30年来的惯例了,但是2017年其实与往年大有不同:我们很大一部分利得都不是来自伯克希尔本身的运营。

当然,650亿美元的收入是实实在在的,这一点大可放心,不过需要指出的是,只有360亿美元是伯克希尔的运营所得。其余的290亿美元是拜美国国会所赐——他们12月间重修了美国的税法。

(伯克希尔税务相关所得内容,详见K-32页,以及K-89至K-90页。)

按说,在就这些重要的财务事实做了澄清之后,我应该立即开始讨论伯克希尔的运营情况了,但是我还是不得不再次引入一段插曲,即我必须首先向各位介绍新的会计准则,其实也就是通用会计准则(GAAP)——这也就意味着,在将来,伯克希尔的季度和年度净所得数字将受到严重的扭曲,而评论家和投资者也将不得不因此时常被误导。

根据新的规则,我们所持有股票的未兑现的投资利得或者亏损都必须被计算在我们报告给各位的净所得数字之内。遵从这样的标准,就意味着我们发布的GAAP盈利数据将会出现一些真正是变化巨大而无常的波动。伯克希尔持有总价值1700亿美元的可销售股票(不计卡夫亨氏的股份),在一个季度的时间当中,这些持股的价格上涨或者下跌100亿美元,其实都是很正常的事情。

将会有如此规模波动的数据纳入我们报告的净所得数据,无疑会使得那些真正重要的,真正能够体现我们运营表现的数据变得更加难以被提炼和分析。实话说,如果是用于分析,伯克希尔的“盈利”数字将变得全无意义。

新规则带来的另外一个麻烦还在于让我们的沟通遇到了更大的麻烦。在过去,根据会计原则,我们一直都必须将那些兑现投资利得(或亏损)计入最终业绩。在过去的季报和年报当中,我们一再告诫大家不要过度关注这些已兑现利得,因为它们其实和未兑现利得一样,都是随机波动的。

这在很大程度上也是因为,我们出售股票时,考虑的只是这样的决定在当时是否明智,而不是这会给我们的盈利带来怎样的影响。于是,在有些时期当中,我们报告了非常可观的兑现利得,但实际上,我们投资组合的整体表现却很不理想——当然,也有些时期的情况恰好相反。

之前适用于已兑现利得的会计准则就已经在相当程度上造成了业绩的扭曲,而引入关于未兑现利得的新准则只能让扭曲更加严重,迫使我们每个季度都不能不煞费苦心地进行解释,帮助大家调整,以看清楚我们这些数据的真正意义。遗憾的是,电视财经节目所注重的,往往都是一时的影,而报纸的大字标题又只看重GAAP盈利的同比变化。于是乎,媒体报道最终的结果都只是夸大了一时数据的意义,让诸多受众受到了不必要的惊吓或者怂恿。

我们会一直坚持在周五晚间收盘后,或者是在周六上午发布财报,这样的做法在很大程度上也是为了努力削弱这种不当的影响。这样就可以让大家得到尽可能多的时间来做分析,让投资专家们有机会在市场周一开盘前做足够的功课,在发表评论时更加靠谱。

无论怎样,我都可以想象得到,对于那些听会计学条条框框如听外语的股东而言,巨大的困惑总是难免的。

在伯克希尔,重中之重就是我们的正常每股盈利成长能力。这也是我和自己的老伙计芒格(Charlie Munger)一直以来所最为关注的,我希望大家也和我们一样。我们2017年的具体表现如下所述。

并购

在伯克希尔,有四大增值行为模型:(1)大规模独立收购;(2)契合我们既有业务的强化收购;(3)在我们旗下诸多不同业务之间的内部销售和利润率增长;(4)我们庞大的股票和债券投资组合所产生的投资利润。在这个章节当中,我们将对2017年的并购活动进行评估。

在寻找新的、独立的业务时,我们所看重的关键品质包括:可持续的竞争强势;高质量的,有能力的管理层;运营所需有形资产的优秀回报率;以富有吸引力的回报实现内部成长的机会;以及,归根结底的,合理的收购价格。

事实上,在2017年的美国企业界,并购交易的活跃程度达到了历史新高。当我们对这些交易进行评估的时候,很自然就会考虑到前述最后一条要求的门槛,我们的结论是,尽管收购价格还算是得体,但实在说不上有怎样的说服力。事实上,对于那些满心乐观的收购者而言,似乎价格已经不再有什么意义了。

如此程度的收购狂热何以会上演?在一定程度上,这是首席执行官这样一种位置自身的特性使然,只有那些“敢干”的人才能上位。当华尔街的分析和董事会的敦促要求这种类型的首席执行官去考虑可能的并购交易,那简直就像是建议一个十几岁血气方刚的小伙子去尝试男女之事。

一旦一位首席执行官陷入“我为并购狂”的境地,他或者她总是能够找到某种预期来让自己的并购决定获得合理性的。下级想到伴随企业规模的扩大,自己将要得到升迁和加薪的机会,自然也会大声叫好。投资银行家嗅到了巨额服务费的味道,更是不可能不高声赞同的。(不管什么时候,你想让理发师告诉你该不该剪头发,回答都是注定的。)哪怕收购对象的历史表现显示它并不是个靠谱的目标,你还可以指望可观的“协同作用”。总之,表格永远不会让你失望。

2017年当中,你不费吹灰之力就能够以极低的成本举债,这也让并购狂热火上浇油。毕竟,如果能够以债务融资来进行收购,那么哪怕是高价交易通常也可以让每股盈利得到可观的推动。可是伯克希尔不同,我们往往都是基于完全换股的方式对收购交易进行评估,因为我们对整体债务规模高度警觉,坚信将可观债务负担转嫁给任何一个具体业务的做法都是极为不明智的(当然也会有某些例外,比如那些源于Clayton放款投资组合或者我们管理的公共事业业务的固定资产承诺的债务)。同时,我们也永远不会去考虑所谓的“协同效应”——而且事实上,我们也几乎没有发现过这种效应。

由于对杠杆手段的这种抗拒,我们历来的回报率确实受到了影响。不过关键在于,这让我和查理(译注:芒格)晚上睡得更踏实了。我们都坚信,拿你已经拥有的和真正需要的东西去冒险博你并不需要的东西,那简直是发疯。我们五十年前以信任自己的亲朋好友为基础,各自建立自己的投资合伙时,秉持的就都是这同样的理念。五十年后的今天,我们在伯克希尔已经拥有了多达上百万的“合伙人”,但这份理念一如当初。

尽管我们近期似乎遇到了“并购荒”,但是查理和我都相信,伯克希尔总会不时遇到值得我们大规模出手的机会。与此同时,我们还将继续坚持我们简洁明了的指导方针:其他人在进行并购交易时越是粗放,我们的交易就越是应该谨慎。(编辑:庄禾晴)