连续五个交易日回购811.55万股,回购金额7045.2万港元,股价呈现五连阳,数码通电讯(00315)的频频回购动作引起了投资者的关注。

智通财经APP了解到,2018年2月13日,数码通电讯公布2017/2018年中期业绩,显示收入为41.08亿港元,同比下滑23.54%,净利润3.28亿港元,同比下滑16.59%,不理想的业绩反应在股价上,在次日(2月14日)该公司开盘急跌超过3%幅度,但盘整了一段时间之后稳步上涨,截至收盘股价收复失地,之后连续五个交易日均收阳。

实际上,数码通电讯近期的股份回购恰恰是从2月14日开始,当日回购金额达3512.04万港元,占比成交金额70.7%,基本上把抛盘都给接了,稳定了股价,该公司连续几个交易日回购,15日回购金额占比54.12%,20日回购金额占比37.3%,21日回购金额占比37%,22日回购金额占比48.6%。

股份回购一方面可以稳定股价,另一方面也彰显公司决策层对公司经营发展的信心,数码通电讯的连续回购也表明了这一点。不过这几年香港的电讯行业并不乐观,行业指数自2015年5月份以来也走下行路线,那么需要探讨的是行业是否有机会,对比同行,数码通电讯是否有投资优势呢?

一、数码通电讯的业绩及同行表现

(一)萎靡业绩下的行业现状

智通财经APP了解到,数码通电讯主要有两大业务,分别是服务业务(包括流动通讯服务和多媒体资讯服务)和手机及配件销售业务。以数码通电讯发布的2017/2018年中期业绩看,服务业务收入25.22亿港元,收入占比61.4%,同比下滑5.7%,手机及配件销售业务收入15.86亿港元,收入占比38.6%,同比下滑41%。

图片来源:数码通电讯年报

回顾数码通电讯历年的业绩表现,近几年表现并不好,2016年业绩开始下滑,2017年财政年度收入下滑达52.52%,最近公布的2017/2018年半年度财报,收入同比仍下滑23.54%。实际上,数码通电讯业绩持续下滑的原因主要是手机硬件销售的萎靡,该业务收入2017年财政年度收入较2015年下滑了73%,而服务业务收入下滑仅7.3%。

作为香港老牌的电讯行业参与者,数码通电讯的业务收入表现其实反映了香港电讯行业的发展状况。

香港的电讯服务市场和国内市场有着天壤之别,国内主要由中国移动、中国联通以及中国电信形成三寡头市场,而香港的电讯服务行业没有政策准入限制,固网和流动网络全开放,进入者基本是私有资本,在产品定价上灵活,竞争程度很高。

因为竞争程度高,2016年时香港的电讯服务市场就已接近饱和状态,在固网方面,本地参与者超过20家,超200家互联网服务供应商获发牌照提供宽频服务,有超过80%住宅用户使用宽频服务,而在流动服务方面,有4家流动网络营运商,但有超过1600万名流动电话用户,渗透率超200%。

在固网和流动服务市场双重饱和之下,参与者为了抢夺更多的市场,要么采取价格战,以低价获得更多用户,要么提高更高质量的服务以及开发市场上差异化的产品。

(二)、参与者业绩对比

下面我们来谈谈香港电讯服务市场的参与者的表现。

和数码通电讯具有可比性的对标公司是和记电讯,这两家公司核心业务同样为流动服务业务,具有手机硬件销售收入,总收入及市值规模差距不大,不一样的地方是,和记电讯的固网业务收入占有一定的比重。下面是上述两家业绩对比图:

虽然数码通电讯与和记电讯财务的财报在编撰的时间点上有差别,但期间是一样的,不影响分析。整体来看,数码通电讯与和记电讯的业绩均在2016年财政年度开始下滑,但数码通电讯业绩下滑的幅度整体要比和记电讯大得多,且在具体产品收入上,特别是手机等硬件销售上,数码通电讯的下滑幅度也比和记电讯大。

上述两家公司业绩虽持续下滑,但毛利率却持续上升,其中数码通电讯在2017/2018年中期毛利率较2015年财政年度提高30.4个百分点至62.3%,和记电讯在2017年上半年毛利率较2014年提高24.5个百分点至77.2%,和记电讯的毛利率整体要比数码通电讯高出超10个百分点。

在财务表现上,数码通电讯一直在削减负债水平,而和记电讯的负债水平较为稳定,资产负债率维持在43%的水平,从整体财务指标来看,和记电讯的财务要比数码通电讯好看的多。

(三)、参与者的配套产品对比

智通财经APP了解到,数码通电讯与和记电讯在流动服务和手机硬件销售上具有相似的商业模式,基本采取捆绑式销售,比如销售某种品牌手机,同时配套某种服务套餐,购机者可以享受手机价格上的优惠,同时也愿意花钱购买相应的通信服务。

为了更好的对比,智通财经APP分别将上述两家公司在华为Mate 10 Pro手机上的套餐定制作为分析,以下为具体的套餐内容:

图片来源:数码通电讯官网(Mate 10 Pro)

图片来源:和记电讯官网

从价格上看,数码通电讯月费有三种,而和记电讯的月费有四种,分别都有对应相应的购机价格以及相应的网络服务。合约期同样是24个月,以零元购机来说,数码通电讯本地数据为5GB的月费为$468,而和记电讯针对本地数据6GB的月费$498,2.5GB的月费$408,价格差异不会很大,但和记电讯的服务种类要多一些。

就手机品牌来说,上述两家公司选择的销售品牌主要为三星、华为和苹果,特别是苹果品牌,在香港最受欢迎,机构普遍认为苹果新产品会给上述两家公司带来业绩机会,不过在2017年9月份亮相的iPhone 8、iPhone 8Plus和iPhone X因价格昂贵,在销量上上不去,带来得业绩贡献有限,我们可以看到数码通电讯在2017年下半年手机硬件销售收入仍是大幅度下滑的。

对于数码通电讯与和记电讯来说,2018年仍是挑战,上述公司的手机硬件收入占有一定的比重,且是部分流动服务配套售出的基础,如果手机需求持续下降,会影响到流动服务的创收能力。那么,电讯流动服务的参与者没有发展机会了吗?

实际上,手机具有一定的消费周期,过了这个周期肯定是要换的,每个周期都是赚钱的机会,且消费者更换期也越来越短,对于数码通电讯与和记电讯来说,这是一个业绩爆发的机会,香港智能手机消费低迷了几年,未来将迎来新的消费周期,苹果华为等品牌新机的出现,都会引爆消费者的购机热情。

二、派息慷慨,估值低受关注

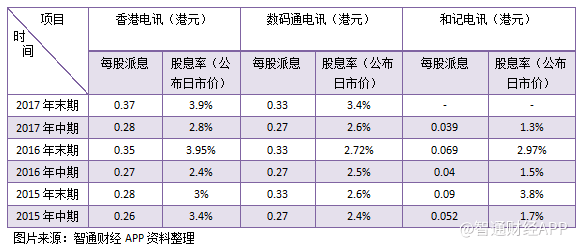

虽然和记电讯的财务表现要比数码通电讯要好看,但智通财经APP观察到,在派息上,数码通电讯要比和记电讯慷慨得多。以下为营收规模相当的数码通电讯、和记电讯以及营收体量较大的香港电讯的历年派息情况:

就每股派息而言,数码通电讯每期派息都保持不变,每年派0.6港元/股,香港电讯每期派息虽有变化,但每年变化不大,在0.6港元/股左右,而和记电讯每期的派息变化较大,每年的派息在0.1港元/股左右。就股息率来说,香港电讯维持在6%以上,数码通电讯5%以上,2017年财政年度达到了6%,而和记电讯维持在5%左右的水平。

值得的注意的是,在数码通电讯2017/2018年中期业绩上,透露派息金额为0.18港元/股,少于2015年以来维持的中期派发0.27港元/股的策略,该公司净利润连年下滑,下调派息金额也在情理之中,预计和记电讯2017年下半年的派息金额也会下调。

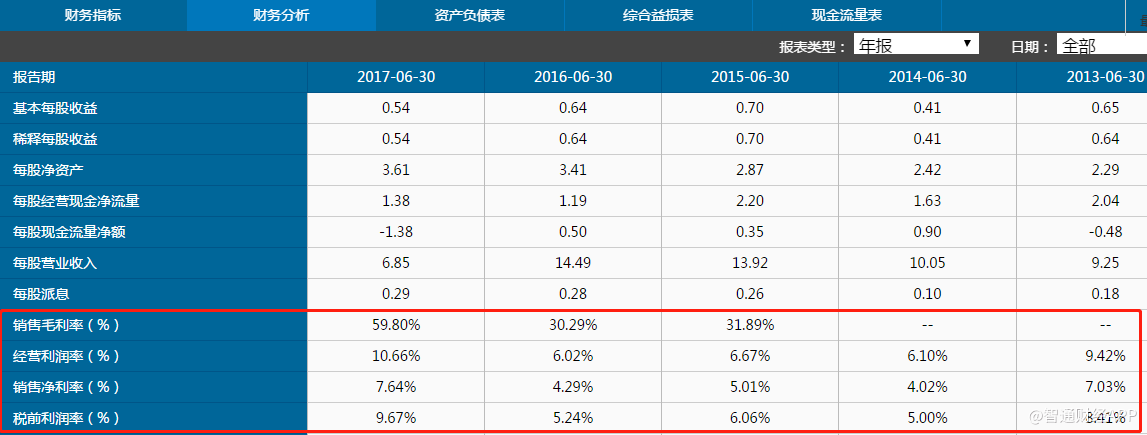

而且就盈利能力而言,数码通电讯逐年都在提高,除了上文谈到的毛利率外,比如2017年财政年度,经营净利率为10.66%,较2014年提高了4.56个百分点,销售净利率为7.64%,较2014年提高了3.62个百分点。数码通电讯在费用上合理控制,提高盈利能力,一定程度上抵消了业绩下滑带来的不利影响。

图片来源:智通财经APP(数码通电讯)

图片来源:智通财经APP(数码通电讯)

综上内容,电讯服务行业机会仍是有的,在流动服务板块,周期性较强,随着进入新的消费周期,加上5G网络的建设的加快,具备高速度的流量产品替代原有的产品线,流动服务参与者将进入业绩的拐点,数码通电讯以及和记电讯将受益。

目前数码通电讯的PE值为14.5倍,而和记电讯的PE值为23.4倍,在估值上,合计电讯就比数码通电讯高出了61.4%。虽然在财务上,和记电讯比数码通电讯要漂亮一些,但差距表现并不算大。以数码通电讯的回购、派息以及股票估值等综合表现看,该公司值得关注。