春节假期已经结束,春节档电影票房“开门红”创下历史新高,也为影视板块的股价带来一波提振。近日,猫眼娱乐(01896)发布业绩预告,23年净利预增逾7倍,随后次日公司股价急速拉升,截至收盘涨超13%。

除却超预期业绩带来的利好外,如中金、花旗等一众投资机构对猫眼娱乐亦是一片唱好之声。截至目前,公司最新股价为8.96港元,较阶段性底部已有所回升,但距离半年前12港元的高点尚有一定距离。后市猫眼娱乐能否延续涨幅,公司股价还有多少上行动力?这还要从公司的基本面来观察。

净利预增逾7倍 出品影片票房创新高

根据业绩盈喜公告,2023年全年猫眼娱乐在收入与利润端均取得显著增长,且将双双超出2019年水平。在截至2023年12月31日止的年度,公司预期全年收入约47亿元至48亿元,同比增长约102.6%至106.9%;净利约8.8亿至9.3亿元,同比增长约739.7%至787.4%。

公司方面称,增长主要来自于文娱行业的强势复苏,且多部由猫眼娱乐参与发行或出品的国产影片取得卓越的票房表现。2023年,猫眼娱乐多项业务和财务指标均突破历史同期新高。

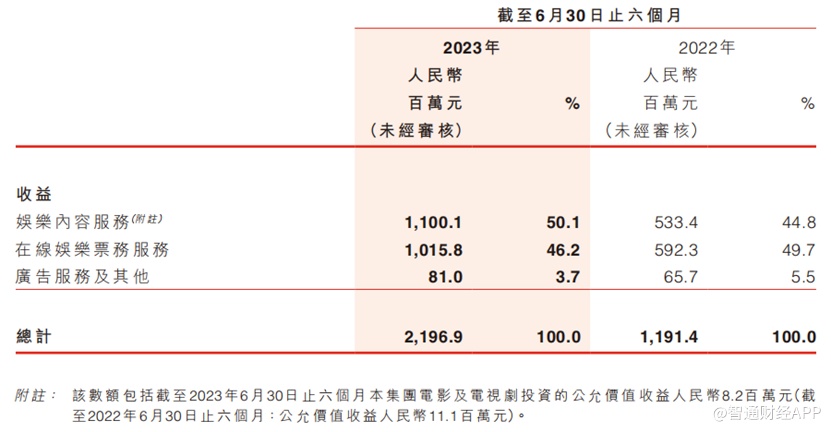

据智通财经APP了解,从上半年的收入结构来看,公司的影视板块与票务板块基本达到“平分秋色”。其中,娱乐内容服务收入达11亿元,占比50.08%;在线娱乐票务服务收入10.16亿元,占比46.24%;广告服务及其他收入8100万元,占比3.69%。

在娱乐内容服务方面,录得收入约11亿元,参与宣发国产影片23部,其中主发13部,数量和票房占比均创历史同期最高。如公司主控发行及出品的《满江红》票房超过人民币45亿元、《封神第一部:朝歌风云》票房超过人民币26亿元及暑期档黑马影片《八角笼中》的票房突破人民币22亿元;

在线票务服务方面,猫眼亦在大型演出活动的多个品类取得长足进展,其收入和GMV均创历史同期新高,如猫眼娱乐上半年已为包括张学友、陈奕迅、周杰伦、林俊杰等多位头部艺人多个城市的大型演唱会提供优质的票务服务。

最后,广告业务于上半年实现收入0.8亿元,同比增长23.3%。报告期内公司总计服务电影项目数量突破新高,较去年同期增加85%,但收入规模仍然偏小。

值得注意的是,随着业绩增长,公司成本也随之增加,而毛利率则基本持平,由2022年同期的52.2%略微下降至50.1%。

上半年,公司收入成本同比增加了92.6%至10.96亿元,主要由于票务系统、互联网基础设施成本增加,及内容宣发及制作成本增加;销售及营销成本同比增加32.7%,达到3.66亿元,主要由于营销及推广开支增加。

据智通财经APP了解,截至报告期末,公司现金及现金等价物及其他形式的银行存款为37.62亿元,借贷总额约为1亿元,现金流保持充裕。

政策+爆款推动行业回暖 2024年能否持续繁荣?

2023年,疫情后的报复性消费、多部高口碑影片的接连亮相,都助推电影行业持续升温,大众观影意愿持续回升。

根据艺恩数据,2023年全国含服务费票房549亿元,同增83.4%,已恢复至2019年的85.6%;根据猫眼专业版,2023年全国网售出票11.29亿张,同增83.9%,已恢复至2019年的78%。据国家电影专资办初步数据统计显示,自2020年以来,这是全国票房首次重返500亿元高位。

回顾2023年全年的热门电影,春节档期间《满江红》《流浪地球2》《无名》等片均获得口碑票房双丰收,春节档共产出67.58亿元票房,居影史第二;暑期档则有《消失的她》《八角笼中》《长安三万里》《封神第一部》《孤注一掷》等多部现象级爆款作品,最终录得206.19亿元的总票房,刷新多个历史纪录;国庆档虽未能延续暑期档的火爆,但最终仍以总票房累计27.34亿收尾,超去年同期83%,总观影人次超6511.4万,同比增长80%。

电影市场的强劲复苏,亦离不开相关利好政策支持。2023年5月,财政部、国家电影局发布的《关于阶段性免征国家电影事业发展专项资金政策的公告》提出,为支持电影行业发展,自2023年5月1日至2023年10月31日免征国家电影事业发展专项资金,缓解了电影院经营压力;11月,全国电影标准化技术委员会成立大会召开,进一步推动了电影产业体系内的专业化分工、标准的建立;同年,最高人民法院发出《关于加强知识产权保护服务推动电影产业高质量发展的司法建议书》,并发布8个电影知识产权保护典型案例,为电影知识产权保护的规范提供范本。

据智通财经APP了解,在电影市场的供给侧,电影类型多样化、国产片占据主导,正成为电影行业高质量发展的新趋势。从数据上看,2023年全年票房过亿元影片73部,其中国产影片50部,前十位均为国产影片。国产影片的总票房达460.05亿元,占全年总票房的83.77%。

而展望2024年,贺岁档的亮眼票房更进一步提升了行业持续繁荣的可能性,猫眼娱乐的业绩也有望继续保持靓丽。

根据艺恩数据,截至2月18日9时30分统计,2024年春节档八天票房为81.83亿元人民币(下同),创下历年春节档新高,观影人次大幅超出预期;据灯塔专业版数据,截至2月23日10时27分,2024年2月总票房(含预售)已突破100亿。

本次春节档的“开门红”,一定程度上要归功于优质内容拉动票房取得优异表现。其中,《热辣滚烫》春节档期票房达26.08亿,超过《满江红》,打破影史春节档剧情片档期票房纪录;猫眼娱乐投资的《飞驰人生2》票房突破31亿,另一部投资电影《熊出没·逆转时空》票房也突破16亿元。

对此,中原证券指出,从2024年春节假期电影市场的总体表现来看,虽然存在一定的假期时长因素,但能够打破同档期票房和观影人次纪录仍反映出目前国内电影市场存在比较旺盛的需求,预计全年票房将得到良好支撑。

而从后续内容储备来看,猫眼所投资的《末路狂花钱》已定档五一,待定项目中《危机航线》《P 计划》《解密》《酱园弄》等影片覆盖喜剧、动作、悬疑等多种类型,具备良好票房潜力。

值得注意的是,在电影行业热度攀升的同时,电影票价则呈现出平稳中略有下降的趋势。2016年至2022年间,电影票均价从33.32元一路上涨至42.23元,2023年则只微涨至42.28元。2024年春节档,更有多家购票平台打出了春节档新片19.9元票价的广告,并投放不同比例的买一赠一或购票立减券,春节档平均票价为49.1元,同比下降6.3%。

小结

在电影行业基本面持续回暖的当下,凭借良好的基本面,猫眼娱乐也获得了众多投行的一致唱好。如国泰君安证券上调对猫眼娱乐的收入预测,认为2023-2025年公司每股盈利将分别达到0.662元、0.846元及1.077元人民币;中金维持 “跑赢行业”评级,综合考虑盈利预测上调和行业估值中枢下移,将目标价定为12港元。

考虑到2023年业绩的高基数,预期2024年业绩增速或将小幅下降,加上消费降级趋势下电影票价的回落可能削弱公司盈利能力,投资者需要注意潜在的回调风险。