智通财经APP获悉,美联储主席鲍威尔本周将前往国会山,他将于周三向众议院委员会和周四的参议院小组发表半年度货币政策证词。这位美联储主席和他的几乎所有同事最近几周都表示,鉴于美国经济的潜在实力,他们有能力在决定何时降息时保持耐心。

预计鲍威尔将进一步强调,不急于降息,尤其是在最新通胀数据显示物价压力持续存在之后。

鲍威尔在2月5日接受采访时表示:“过早行动的危险在于,工作还没有完全完成,过去六个月的良好数据在某种程度上并不是通胀走向的真实指标。”

最近几周的数据显示,上月通胀有所上升,印证了这种谨慎态度。但这可能不会让民主党人满意,他们担心利率的路径会如何影响11月的总统选举和选票较少的竞选。

预计他们将向美联储主席施压,解释为何官员们在控制通胀方面取得了如此大的进展,却仍将借贷成本维持在如此高的水平,冒着损害经济的风险。

本周的重点数据将是周五公布的月度就业报告。经济学家预计,2月份就业人数增幅将放缓至20万人,而前一个月的增幅为35.3万人,为一年来最大。失业率预计将保持在3.7%,而时薪增长可能会降温。

周三,美联储将发布褐皮书,调查全国各地的地区商业联系。未来一周将公布的其他数据包括2月服务业采购经理人指数,以及1月贸易平衡和职位空缺数据。

经济学家Anna Wong, Stuart Paul, Eliza Winger和Estelle Ou表示,“预计鲍威尔将在半年一次的国会证词中保持强硬立场,向市场发出美联储不急于降息的信号。如果这导致金融环境收紧,将继续给经济带来压力,并增加货币政策产生额外滞后影响的可能性。”

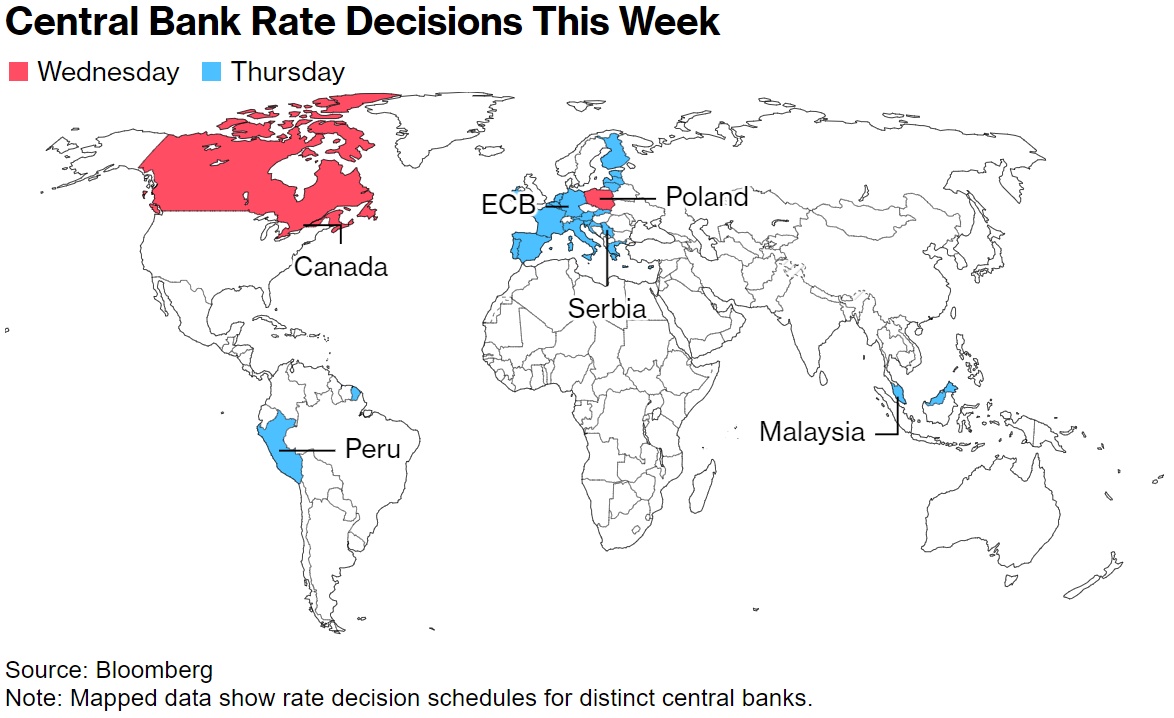

此外,英国预算等其他政治事件都将引起关注,欧元区和加拿大的利率决定也将引起关注。

亚洲

随着一年前补贴的影响逐渐消退,东京2月份的通胀数据可能会出现强劲上升,这一结果可能会加剧人们对日本央行3月份加息的押注,目前日本劳动力市场已经趋紧。

日本央行理事会成员Junko Nakagawa将在周四提供来自央行的最新信号。

澳大利亚经济学家周二将在经常帐数据出炉后调整经济成长预估。GDP将于次日公布,预计增长将继续温和。

修正后的韩国经济增长数据可能基本保持不变,但预计周三公布的消费者价格数据将再次升温。

预计马来西亚周四将维持利率在3%不变。

欧洲,中东,非洲

在英国,财政大臣亨特将于周三公布政府预算,这可能是今年大选前的最后一次。

最近几天的猜测集中在可能给选民提供的优惠,以及结束富有的外国人所使用的“非本地”身份。亨特在减税问题上的回旋余地可能有限。

上周六晚些时候,英国财政部概述了提高生产率的计划。其中包括在技术上的投入,以节省警察在行政职责上花费的数千小时;升级核磁共振扫描仪,使患者能够更快地收到检查结果;增加人工智能的使用。

亨特周日在接受采访时被问及他的财政计划时表示:“我确实希望,在可能负责任地做到这一点的情况下,向低税收经济迈进。”“我希望展示一条朝这个方向发展的道路。”

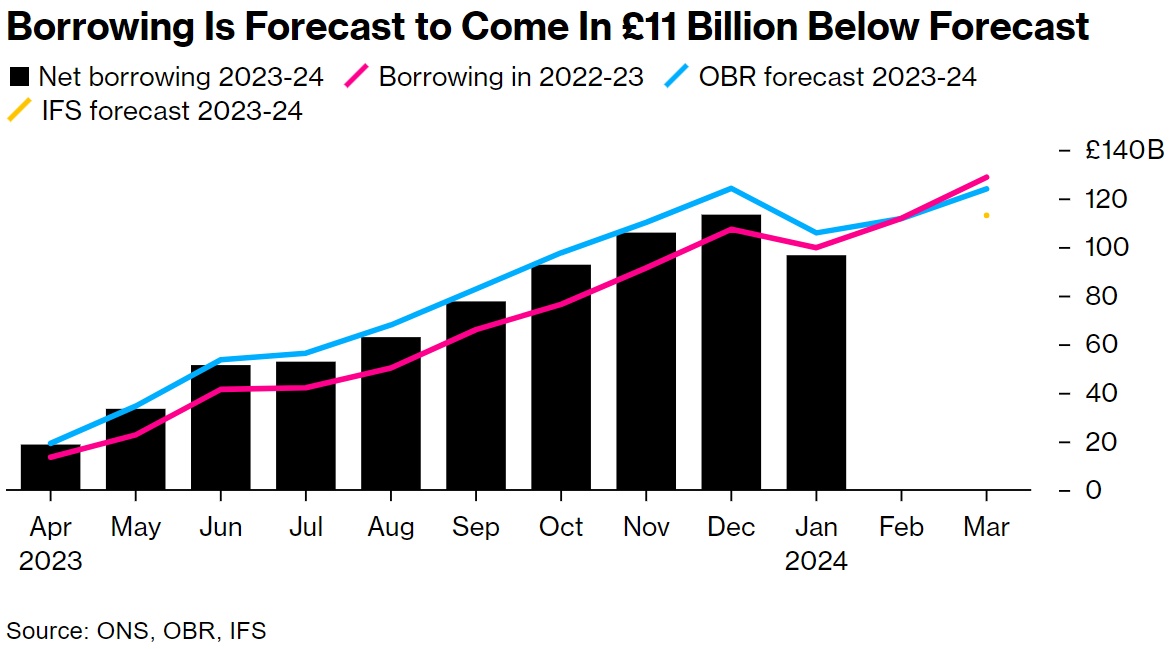

预计借款将比预期低110亿英镑

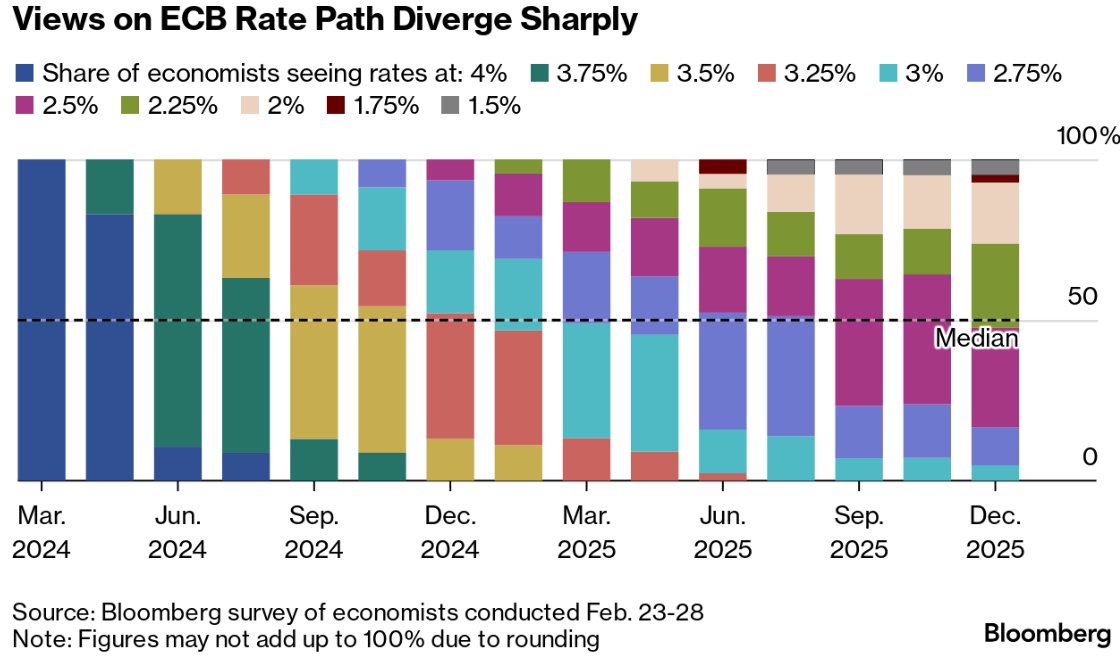

在欧元区,欧洲央行周四的决定将是主要事件。政策制定者将公布今年第一个季度预测,这可能表明他们在未来几个月里离降息更近了一步。

上周五公布的高于预期的通胀数据可能仍会让官员们有理由保持谨慎,他们还在等待有关工资协议的数据,以确保消费者价格上涨的全部速度不会反映在薪酬上。

欧元区的数据将反映出主要经济体的制造业实力。德国、法国和西班牙的工业数据将陆续出炉。

瑞士央行行长刚刚宣布将于今年晚些时候离职。瑞士将于周一公布通胀数据。经济学家预计,瑞士的通胀率将放缓至1.2%,为2021年以来的最低水平。

波兰货币官员预计将在周三将利率维持在5.75%不变,而塞尔维亚货币官员将在次日公布他们是否选择再次将借贷成本维持在6.5%。

在土耳其,分析师预计周一公布的数据将显示,2月份通胀率将加速至66%,这一结果与土耳其央行的预测基本一致。

经济学家Selva Bahar Baziki表示:“土耳其的通胀问题正在恶化,尽管央行激进的紧缩政策已经达到了极限。”“我们预计央行将在今年最后一个季度之前按兵不动,但通胀的上行风险使进一步加息的可能性依然存在。”