近日,再鼎医药(ZLAB.US)凭借出色商业化能力,获得BMS旗下PD-1明星产品O药国内10省销售权授权的消息,引发了业界和市场广泛关注。

在随后的2月27日,再鼎医药披露了其2023年年报业绩。在目前生物医药行业外部环境尚未明朗的当下,再鼎医药取得了整体营收同比增长25%的优异业绩,进一步加深了投资者对公司出色商业化能力的认知,也让二级市场情绪来到一个小高潮。

智通财经APP观察到,2月27日,再鼎医药港股股价大幅收涨13.27%,盘中最高股价达到17.76港元。半个月内公司股价区间最高涨幅达到25.78%。

实际上,随着近年来国内Biotech陆续手握商业化药物竞逐市场,“差异化创新产品+充沛现金流+优秀商业化策略”已成为跑赢生物医药下半场行情的核心竞争力。而诸如再鼎医药这类处于行业第一梯度的创新药企,则有望再次走出结构性行情,释放自身的估值潜力。

运营效能提升,商业化盈利目标达成

从营收数据来看,2023年再鼎医药继续保持着两位数的快速增长,公司当期产品收入达到2.67亿美元,同比增长25%,按固定汇率计算同比增长31%。与此同时,公司当期净亏损为3.35亿美元,同比大幅收窄24.51%。

此消彼长之下,再鼎医药的运营效能得到持续提升。随着当期商业化产品净收入超过销售成本和营销费用,公司也顺利达成了此前许诺的2023年商业化盈利目标。在智通财经APP看来,再鼎医药实现商业化盈利目标背后,并非单一因素作用,而是产品收入增加叠加降本增效等多维度变化带来的共同结果。

一直以来“卖药难”都是Biotech无法回避的老大难问题,加之近年来资本寒冬到来,因研发和商业化困难造成裁员、破产的Biotech比比皆是。眼下,联拓生物、博际生物已成为2024年第一批“消失”的国内Biotech,可见商业化能力对于一家创新药企的重要性。

再鼎的商业化能力不仅体现在商业化覆盖能力,还体现在商业化的高效执行力和可持续性上。

据智通财经APP了解,为了能加快产品商业化,再鼎从零起步逐渐搭建了一个超过千人的销售团队。作为再鼎的核心产品,PARP抑制剂则乐于2019年在中国上市,第二年便进入医保,年销售额从3214万美元到1.5亿美元,只用了三年时间,还实现则乐在中国大陆及港澳台地区的商业化覆盖,体现了高效的商业化执行力。2023年,即使面对竞品压力,则乐的产品收入依旧达到1.69亿美元,同比增长了16%。

而艾加莫德作为2023年的“爆款”,在其商业化运营中,再鼎再次展现了可靠的商业化运营实力。在该产品引进大中华区权益的两年半后就被推进至上市,而且从获批到商业化上市只花了67天。

作为再鼎切入自免赛道的首款产品,艾加莫德上市不满半年,就已为再鼎贡献1000万美元收入,且在医保落地前已顺利覆盖国内大部分头部医院,据估算从上市到去年四季度末已治疗近1000名患者。

在高效率运营下,公司商业化可持续能力不断得到验证,造血能力不断增强。随着未来艾加莫德适应症扩展和皮下注射剂型获批,有望加速放量,成为再鼎未来业绩增长的重要引擎。公司预计艾加莫德将在今年产生超7000万美元的产品收入。

“造血能力优势+稳健现金流”构筑稳固基本盘

正如上文提到,报告期内,再鼎医药的净亏损同比大幅收窄24.51%。事实上在其背后,2023年再鼎的研发费用和SG&A分别为2.66亿美元和2.82亿美元,占收入比例相比去年均有显著下降。

在公司降本增效的同时,再鼎账上现金储备仍高达8.08亿美元,折合58.13亿元人民币。而稳健的现金流无疑是当下再鼎医药稳定估值和企业发展的关键基石。

智通财经APP了解到,目前全球生物医药行业的融资预期正随着美联储降息预期“大缩水”而迅速回落,融资寒冬的大环境何时改善还是个未知数。

美国劳工部2月13日公布的数据显示,1月美国消费者价格指数(CPI)大幅超出市场预期。在通胀数据公布后,市场大幅调低了对美联储今年降息的预期。联邦基金利率期货显示,首次下调利率的时间窗口被进一步推迟至6月,而对美联储全年降息的空间已经降至4次。

参考此前美国债券交易数据,若美联储在今年6月首次降息,资金流动性会有所释放的情况下,预计最快也要到今年年下半年甚至明年年初,全球医药一级投融资数据才会有所改善。从融资的角度来看,这个时间窗口显然对“缺血”的Biotech们十分不利。

数据显示,在融资环境趋紧的背景下,按当前市场公开披露的现金储备信息,如果经营、融资状况未有改善,大约30%港股18A公司在2024年面临现金耗尽的境地。

从这个角度来看,从未来的成长确定性来看,亏损大幅收窄、手握近60亿人民币现金的再鼎医药,其发展前景十分明朗。

实际上,出色的财务业绩也从侧面反映出再鼎医药的临床研发正逐渐变成丰硕的商业化成果,说明其已成为一家具备较强创新能力及临床转化能力的药企。而这一结论也将在公司后续的商业化及国际合作业务中得到验证。

持续拓展全球FIC/BIC管线,国际商业化水平不断攀升

一直以来,立足中国、全球运营就是再鼎医药的重要出发点,公司也始终致力于通过内部发现和外部引进相结合的方式,打造全球化研发管线。

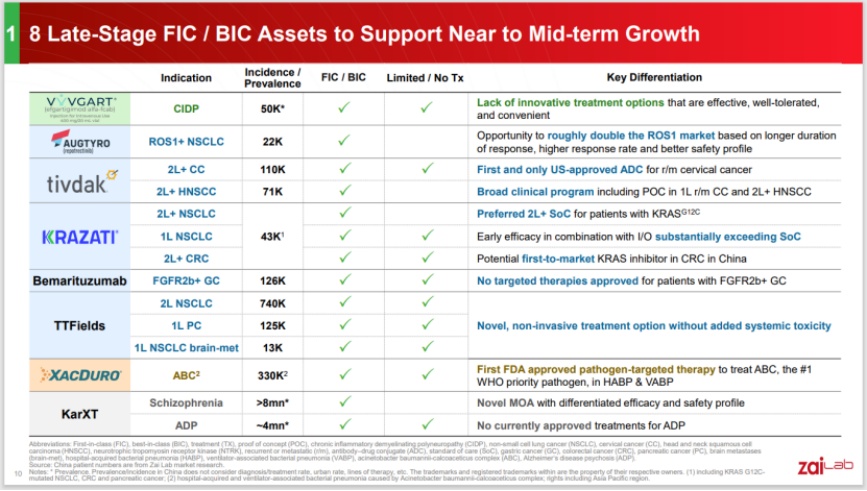

从再鼎的研发投入不难看出其在"扩充全球管线“方面的努力。数据显示,2023年,再鼎的研发费用达到2.66亿美元,占当期收入比重已超过99%。在研发端,除5款已商业化产品外,再鼎医药还有超过50个已经或计划开展的临床研究,涉及肿瘤、细菌感染、中枢神经以及自身免疫4个领域。

目前,再鼎目前还有多款处于临床后期阶段的FIC/BIC。2024年,用于重症肌无力的艾加莫德皮下注射剂型、用于ROS1阳性肺癌的瑞普替尼和用于治疗鲍曼不动杆菌感染的舒巴坦钠-度洛巴坦钠有望获得批准。

再鼎肿瘤管线中的ROS1和NTRK抑制剂瑞普替尼(Repotrectinib)为例,这款药物或在未来成为再鼎管线中的“爆款”之一。作为一款FIC/BIC产品,目前公司开发的适应症包括TKI初治和TKI经治ROS1阳性晚期非小细胞肺癌、NTRK阳性晚期实体瘤。值得一提的是,ROS1融合阳性NSCLC患者在疾病确诊时,发生中枢神经系统(CNS)转移的患者比例高达40%,而目前已经获批的ROS1抑制剂的颅内活性并不理想,存在较大的临床未满足需求。凭借可观的无进展生存期提高,瑞普替尼有望成为新一代ROS1-TKI的重磅品种。

在多款在研的FIC/BIC产品支撑下,再鼎对其后续业绩增长充满信心。根据公司此前透露,预计到2028年,公司目标收入将超过20亿美元,对应营收复合年增长率达到50%。

除了深层次推动管线研发外,积极探索国际BD合作也是再鼎提升国际商业化水平的重要一环。

在当前行业合规要求趋于严格的大环境下,MNC在寻找国内合作方时,往往会选择一家在临床开发、注册审评和商业化方面拥有高效执行效率和质量,能够将产品迅速推向市场实现商业化的企业,再鼎医药便是其中的典型代表。

以此次与BMS的合作为例,市场上问的最多的问题就是“为什么BMS选中了再鼎医药,而不是其他中国药企?”其实,这也是BMS首次与国内创新药企直接开展合作,某种程度也是对再鼎商业化能力的认可。

虽然再鼎医药的产品管线中没有PD-1/PD-L1抑制剂,但其关键产品PARP抑制剂尼拉帕利和肿瘤电场疗法爱普盾均是肿瘤领域畅销产品,且销售得到了业绩验证。另外,再鼎医药的商业化运营理念、国际商业化化程度以及高效的市场执行能力更接近MNC的要求。

从市场角度来看,双方协定的国内10省销售范围,再鼎医药均有布局,在再鼎助力下O药有望在国内打一场翻身仗。而与BMS的合作也会进一步积累再鼎与MNC的合作经验,为今后公司更多的国际合作铺平道路。

综上所述,在顺利实现商业化盈利目标,再鼎医药的国内外商业化通路已逐渐顺畅,成为公司业绩稳定增长的重要支柱。而“内部自主研发+外部战略合作”的双轮驱动创新模式,也将加速公司在研管线产品的研发及上市进程,进一步打开公司估值天花板,推动再鼎医药的企业飞轮持续转动。