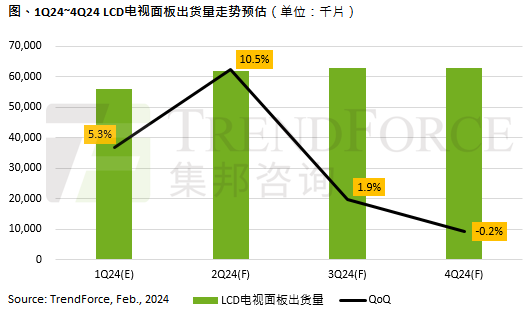

智通财经APP获悉,根据TrendForce集邦咨询最新研究显示,伴随面板厂稼动率控制得宜,2024年初电视面板库存已回至健康偏低水位。在预期涨价的心理因素,以及节庆和运动赛事的备货拉抬,再加上红海冲突导致航运时间拉长与运价上升,带动自1月开始需求出现明显回温。因此,TrendForce集邦咨询预估,第一季LCD电视面板出货量将达5580万片,季增5.3%。

电视面板报价方面,受第一季适逢春节影响,面板厂为降低生产成本,加上传统淡季,故于2月进行较大规模的减产,导致面板供货相对集中于1月及3月,进一步带动中小尺寸电视面板报价于1月开始反弹。

TrendForce集邦咨询预估,受惠于第二季电视面板报价应仍有上涨空间,使得面板厂生产意愿提高,有望刺激出货量回升至6150万片,季增10.5%。需求方面,4~5月将受惠618节庆促销,以法国奥运会的备货动能支撑,然6月份客户端备货态度恐将转为保守,静待终端实际的销售状况,故6月也将是观察电视面板报价变化的重要时间点。

下半年面板厂可能面临量价保卫战

2024上半年电视面板市场氛围有所好转,但全球经济复苏缓慢,加上地缘风险升高,下半年电视面板旺季需求仍有不确定性。相较于IT面板市场处于供需失衡的状态,电视面板供需已相对稳定,且属获利产品,故对下半年面板厂营运表现极为重要。据TrendForce集邦咨询了解,目前面板厂所制定的出货目标较2023年上升6.7%,意即在产品转为获利后,面板厂仍希望能够积极出货。

值得注意的是,若下半年的需求再次遭受到全球诡谲多变的局势冲击,面板厂势必要在量价之间取舍。此外,相较去年,目前供给已恢复至相对平衡的态势,但伴随2024年乐金显示(LGD)广州厂的重启,一旦下半年电视面板需求趋缓,恐对市场供给面带来不利价格走势的变量。