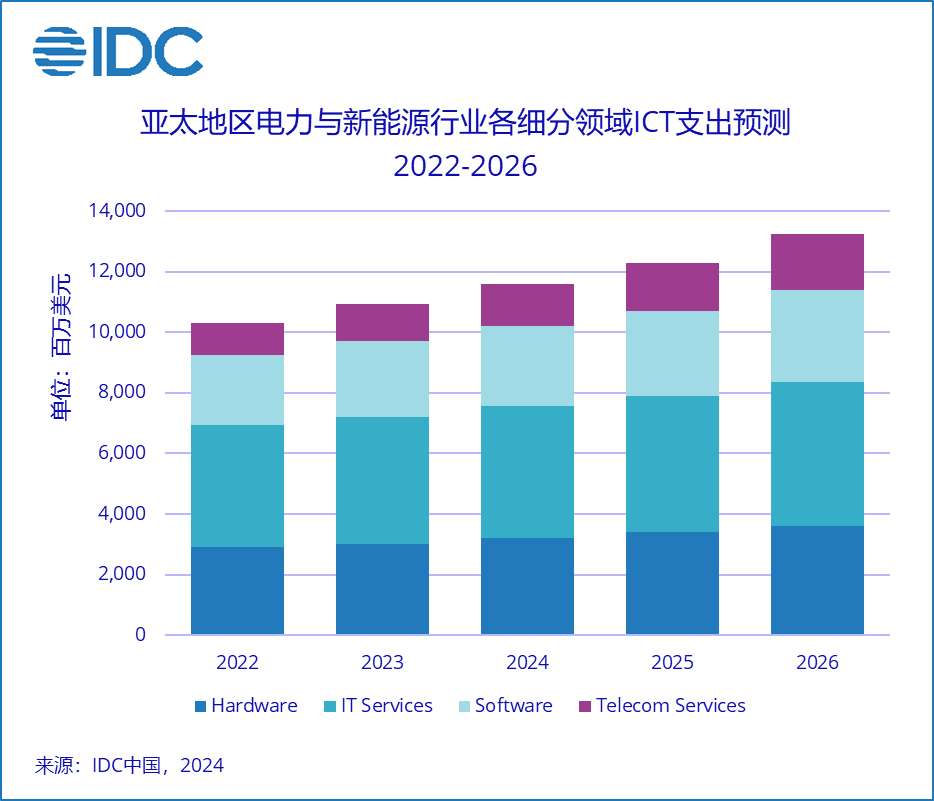

智通财经APP获悉,近日IDC发布了《Industry Market Forecast:亚太地区电力与新能源行业ICT指出预测, 2023》报告,预计到2026年,亚太地区电力与新能源行业ICT支出(由硬件、软件、IT服务和电信服务组成)将达到135.4亿美元,2021年至2026年的复合年增长率(CAGR) 为7.9%。

目前,亚太的电力公司普遍面临遗留IT系统与基础设施、资产陈旧、客户期望不断变化、缺乏数据能力和低碳承诺等挑战。由于供应链中断、潜在经济下行等影响,亚太地区的电力公司的项目支出受到了少量削减。但大多数亚太地区电力公司的CIO对行业ICT支出保持乐观态度,其中超过40%的受访者表示今年将保持上一年的支出水平,超过三分之一的受访者表示可能会增加ICT支出。

IDC认为,亚太电力与新能源行业在ICT支出的重点领域有:

1. 智能电网、AMI等基础设施

亚太地区在电力智能化上的转型以及对智能电网、智能电表和电动汽车充电服务基础设施的投资,增加了整个电力行业IT基础设施、服务和连接的支出。大部分电力公司重点关注于提升运营效率、运营弹性和运营可见性来提高产品、服务质量、和客户体验。在亚太地区的电力领域,对于核心SaaS的投资主要集中在企业资源管理(ERM)和客户关系管理(CRM)等系统上,这些应用通过提供对整个价值链运营的跟踪与监控来增强电力业务的敏捷性。

2. 基于云的即服务产品

亚太地区的电力公司一直在探索基于云的即服务产品,2023年IDC Future Operation Survey数据显示,亚太地区超过60%的电力公司只有不足1/4的运营数据被储存在云端,其余大部分数据仍然被放置于本地数据库或“烟囱”系统中。IDC认为,亚太地区电力行业业务与数据向云端的迁移仍处于早期阶段。

3. AI驱动的分布式能源管理

AI技术是亚太地区电力公司持续的投资重点,它也将成为企业数字化转型及未来能源运营最有效的助力之一。其中,由AI驱动的分布式能源管理系统(DERMS)尤为受到关注。DERMS可以实现跨类别、跨设备、跨场景的能源资产管理,对资产进行优化、编排、与协同。借助AI技术,可以动态监测设备适应性,提高运营效率,管理供需平衡,整合大规模分布式资源。

IDC中国能源行业研究经理周启珊表示,亚太地区是一个多元化的市场,拥有多种语言、文化、政策与市场环境。在这一市场地区中,一刀切的销售和营销策略也许效果不佳。技术提供商最好专注于特定的国家或集团公司,同时调整其营销策略以满足每个目标客户的具体需求。技术提供商可以通过在行业数字化战略方面的经验、专业知识、思想领导力及渠道策略,寻求与亚太能源公司建立信任和长期的合作伙伴关系。一些情况下,为了克服所在国家/地区的技能短缺问题,亚大地区的电力公司需要将非核心业务活动和流程外包给当地的托管服务公司。对于需要较高技术技能(例如云迁移、IT/OT 集成等)的复杂数字化转型项目和实施来说尤其如此。技术供应商可以与托管服务公司先建立合作模式,再进一步进入目标客户的视野。另外,各国的电力行业受到严格监管,技术供应商需要注意遵守经常变化与更新的规则和协议。同时,了解最新的当地法规和政府政策也十分有必要。