2017年以来,伴随着全球新能源汽车消费量的飙升,钴消费量在过去一两年间呈几何级增长,2018年,钴矿风云仍将持续。

据外媒报道,知情人士透露,苹果公司为确保其iPhone和iPad等产品的电池有充足的钴供应,正在洽商首次直接从矿企长期购买钴。

对信息及其敏锐的资本市场,自然不会错过拥有钴的价值标的,AH钴概念股纷纷迎来暴涨。其中A股洛阳钼业、华友钴业、寒锐钴业早盘即全部涨停。

智通财经APP注意到,H股洛阳钼业(03993)在经历2月初的回调后,自2月9日的8个交易日以来,已累积上涨逾25%,上演最美V反弹。金川国际(02362)2月22日当天更是大涨30%。

机构认为,在行业担心电动汽车蓬勃发展可能引发电池原料出现短缺之际,苹果公司直接采购,表明钴价上涨趋势更加明朗。

目前全球已探明的钴资源储量共计500万吨,储量第一位的矿业巨头嘉能可,钴储量为250万吨。第二位则是洛阳钼业,钴储量为180万吨。第三位为金川国际,钴储量为45万吨(权益储量37万吨)。鉴于嘉能可已撤销在香港上市地位,洛阳钼业为钴价上涨的最受益标的。

苹果直采彰显钴难求

苹果是世界上最大的钴终端用户之一,钴是锂电池的重要原料,目前全世界四分之一的钴用于智能手机。此前,苹果一直把钴的采购留给其电池生产商处理。

此次消息透露,苹果正在寻求锁定每年数千吨的供应合约,合约期限为5年或更长时间。

苹果去年也曾表示,计划在全球最大产钴国家刚果采购人工开采的钴矿石。

智通财经APP了解到,苹果作为钴的终端应用商,从钴矿企直接采购钴,并不会增加钴市场新的需求量,只能说明随着新能源汽车的需求增长,苹果已感受到了钴供应的紧张。值得注意的是,一台智能手机大概需要8克的精炼钴,而一辆电动汽车对钴的需求量则超过一台手机的1000倍。

苹果提前锁定部分钴的供应量,属于提前“囤货”行为,该行为将进一步推动钴价上涨,甚至重演“一钴难求”。

“高价控量”成为新常态

钴继续牛的逻辑很简单,无非就是需求与供应了,连苹果都想着要跳过中介直接从采矿公司购买金属钴,寻求上万吨供应合约,可见需求真是紧俏至极。供应端又怎样呢?

安信齐丁有色团队此前明确表示看好2018年钴板块,并表示未来五年新能源车电池需求快速增长,下游锁定上游供应的意愿迫切,供给端集中度高且供应周期长,主要的钴矿企“高价控量”将成为新常态。

刚果金作为最主要的钴资源赋存国,占全球储量的65%。但是钴资源的开发和并购存在四大关键瓶颈因素,一是前期勘探本身不充分;二是开发周期长,困难程度高,进入壁垒高,因为刚果金基础设施水平薄弱,不具备快速开矿条件,且政治环境不稳定;三是成熟矿山屈指可数,且基本都在实力雄厚的国际大厂手里,捂着好矿自己开或待价而沽的能力显著提升。四是人权组织对手抓矿的调查压力越来越大,散乱的具有人权侵害风险的矿石供应将越来越少。

此外,嘉能可作为钴矿巨头,对钴的供给有最大的话语权,不过嘉能可在2017年的生产指引中,铜、镍的产量均无明显变化,因此钴产量也将保持稳定。

因此,中期来看,钴矿寡头供应垄断格局还持续强化,谋求较高价格中枢稳定放量和长单直供,新能源车企谋求稳定上游供应,有锁定长单的强烈意愿,“高价控量”将成为新常态,供应侧角度对钴价上涨持续性和幅度不必过度担忧。

钴牛市的最受益标的

综上所述,钴牛市长红的核心因素为供需矛盾紧张,当前国内产量远远满足不了需求,每年约有90%以上依靠进口。此前广发证券预计,2018年全球钴金属需求为12.5万吨,供应仍将短缺2363吨。中泰证券认为,2018年钴矿新增实际产量有限,供需平衡仍然较为紧张,钴价上扬态势仍可延续,钴仍是基本面最确定的品种之一。

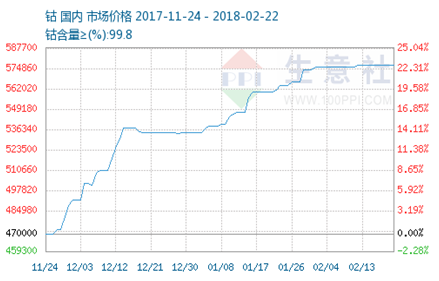

因此,近几年没有哪一种金属能够像钴一样“牛市长红”。在2017年价格翻番创出近十年高位后,春节长假期间,钴金属价格也进一步上涨。

生意社数据显示,截至2月21日,国内钴金属报价57.7万元/吨,较2月11日每吨上涨1300元,而较2018年年初每吨已上涨3.25万元,涨幅近8%。2月22日钴最新报价为58.77万元/吨。

随着钴牛市长红,储量位居全球第二的洛阳钼业(03993)理应成为钴价上涨的最受益标的,该股于2月22日创下近期高点6.47港元,据2007年的历史高点6.54港元仅有一步之遥。

自2016年下半年钴价暴涨至今已经一年半时间,洛阳钼业已具备一定的利润支撑和资本运作能力,同时行业整合和上下游拓展的实际业务准备也日益充分,再考虑到新能源产业链上游“资源为王”的潮流不可阻挡,公司有望在2018年继续旺。

东方财富证券认为,金属价格上涨将给洛阳钼业带来业绩巨大弹性,若钴、钼价格上涨10%,毛利润可分别增加约4.8亿、2.3亿元人民币,若铜价上涨10%,毛利润可增加约8亿元人民币。

瑞信近日将其目标价上调至7.2港元,评级为“跑赢大市”。此外,智通财经APP此前在《外资大鳄又搞事! 22天内豪掷逾70亿增持港股资源股》提到,美国资本集团(Capital Group)于1月30日、2月1日分别增持洛阳钼业1.78、1.68亿股,作价约为5.8港元,最新持股比例为6.07%,可见该资本巨鳄眼光犀利,看好资源股洛阳钼业。

简而言之,受基本面向好支撑,洛阳钼业(03993)在上一轮回调后,迅速反弹,并成为港股资源股的领头羊,周期股中的大牛股。鉴于钴前景乐观,以及最新铜价预测,洛阳钼业业绩弹性很大。