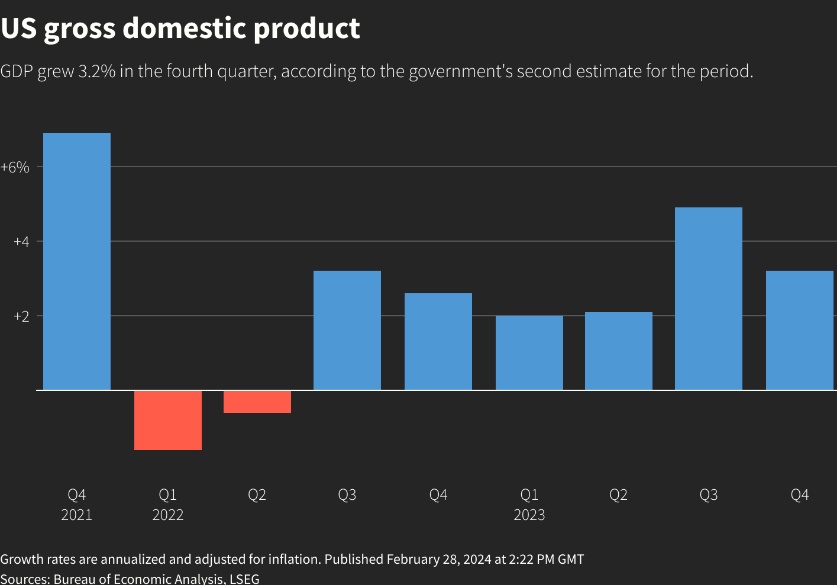

智通财经APP了解到,根据北京时间周三晚间美国政府公布的第四季度GDP年化季率修正值,第四季经济增长相比于第三季度有所放缓,但GDP的结构比市场最初预期强劲得多,这对于美国经济前景可谓是个好兆头,尽管今年美国经济活动因部分地区极端低温而开始疲弱。数据显示,美国商务部周三小幅下修Q4 国内生产总值(GDP)增速至3.2%,修正前的数据为3.3%,反映对库存投资的下调。但消费者支出、州和地方政府投资以及居民和企业支出都有所上调,意味着美国经济结构更加健康。

整体来看,美国第四季度GDP年化季率从3.3%略微修正至3.2%,但是消费者支出季度环比增幅从2.8%上修至3.0%,通胀率修正后略高——第四季度核心PCE同比增幅从2.7%略微上调至2.8%。在美联储自2022年以来开启激进加息周期以抑制火热的通胀率之后,美国经济在2022-2023年期间全面顶住了关于经济衰退的可怕警告,背后的主要支撑因素在于劳动力市场吃紧以及整体薪资水平保持在高位,这两大因素共同提振美国消费者支出,而消费这一“巨轮”堪称美国经济“核心驱动力”,占美国GDP的比重高达70%-80%。

“尽管美国部分地区的极端气候对1月的部分经济数据造成严重影响,但今年年初的经济仍偏向持续上行。”牛津经济学院首席美国经济分析师Ryan Sweet表示。“2月份与天气有关的经济活动反弹,加上最近退税激增,应该将提振美国第一季度的零售销售额增长率。”

隶属于美国商务部的经济分析局在对第四季度GDP增长数据的修正报告中表示,上季度GDP年化季率修正至3.2%,仅略低于此前公布的3.3%。接受媒体调查的经济学家们原本预计GDP增速不会被修正。私人库存投资目前修正后的数据显示以663亿美元的速度增长,而不是之前报告的827亿美元。库存投资则拖累了GDP约0.3%,而不是最初预期的增加0.1%。

对于一些看好美国未来经济情景的经济学来说,第四季度强劲的GDP以及暗示消费者支出更加健康的GDP结构,叠加通胀离美联储2%目标越来越近,美联储心心念念的经济“软着陆”实际上无限接近达成。在这些对美国经济乐观的经济学家看来,尽管美联储2022年开启的激进加息周期给家庭和企业带来了沉重负担,但持续的就业增长、强劲的薪资增速合力为美国消费支出提供最强力的基础支撑,加之2023年下半年以来通胀急剧下降趋势也发力推动了消费者支出持续增长。

经济结构有所优化,意味着美国经济有望以健康的步伐扩张

在2023年7月至9月的这个季度,美国经济以高达4.9%的速度扩张,消费者支出增长率高达3.6%,最终刺激2023年美国经济整体增速达到2.5%,高于2022年的1.9%,同时也高于美联储官员们所预测的1.8%这一“非通胀情形下的增长率”。

修正后的美国经济数据显示,美国经济结构比市场最初预期强劲得多,这对于美国经济前景可谓是个非常好的兆头。整体来看,修正后的数据显示库存投资数据美国商务部被下调,但消费者支出、州和地方政府投资以及居民和企业支出都有所上调,意味着美国经济结构更加健康。

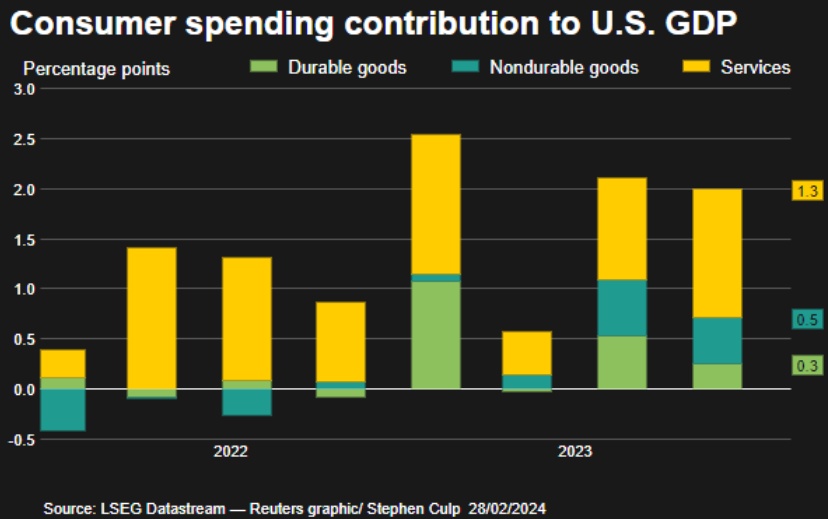

美国商务部修正后的数据显示,占美国经济活动至少三分之二的个人消费者支出在第四季度实现环比增长3.0%,为GDP增长率贡献足足两个百分点。而消费者支出在美国商务部修正前的季度增长率则为2.8%。

更强劲的消费者支出,加上住宅建筑投资和企业整体支出(主要是工厂等非住宅建筑)被小幅上调,意味着美国国内整体的企业和个人消费者需求强于最初的预期。衡量国内需求的重点指标之一——面向国内私人购买者的最终销售额增长率被上修至2.9%,而不是在官方修正数据前公布的2.6%。

“第四季度的消费者支出组合明显转向更多的最终需求,”来自Brean Capital的高级经济顾问Conrad DeQuadros表示。“这一修正可能将略微提高市场对第一季度美国经济增长的乐观预期。”

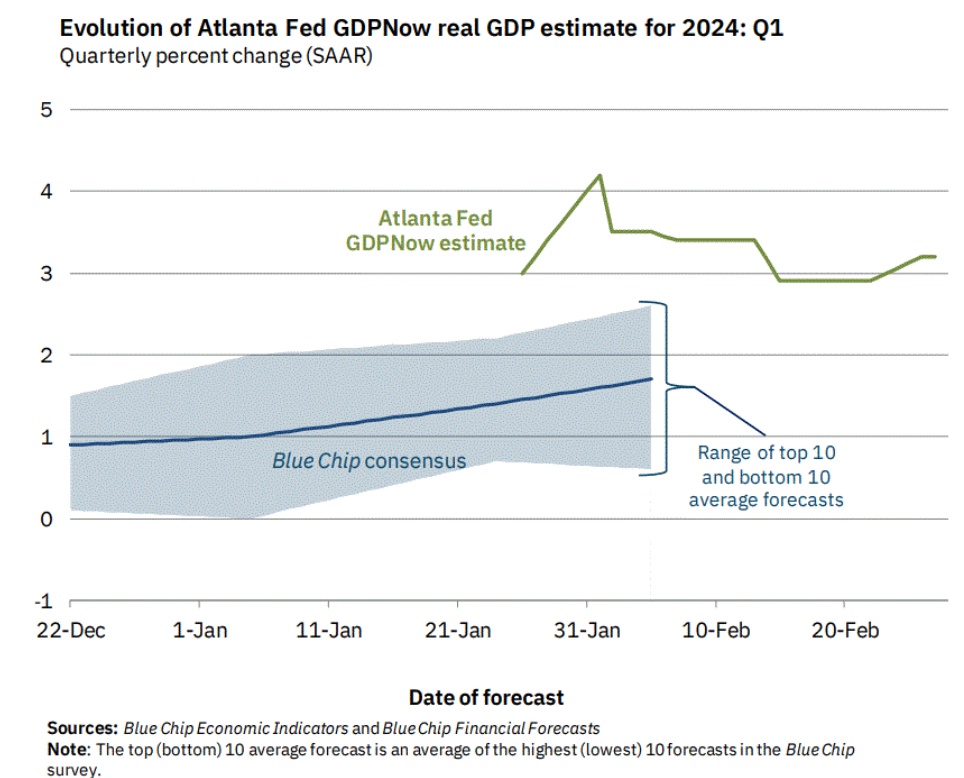

亚特兰大联储的GDP NOW预测模型目前预计美国第一季度GDP年化季率将实现增长3.2%。但并非所有经济学家都将1月份经济数据的疲软视为与天气有关的现象。一些经济学家还指出,上月美国企业设备支出似乎依然低迷。在第四季度,设备类型的支出数据经修正后显示为萎缩而非上升。

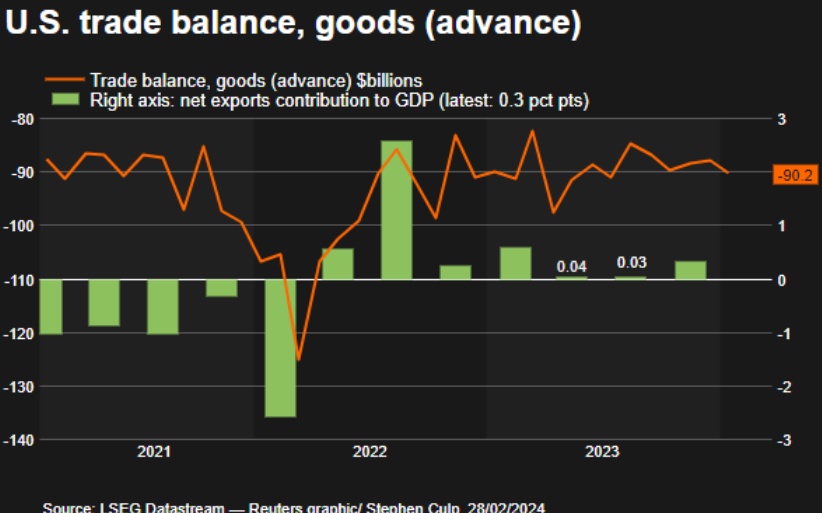

此外,1月份,美国非国防资本货物出货量出现三年多来最大降幅。消费者信心也有所恶化,1月份的贸易逆差似乎有所扩大。美国商务部人口普查局周三在另一份报告中表示,上月美国商品贸易逆差增加2.6%,至90.2美元。

进出口方面的修正数据则持续乐观。出口增长0.2%,至1,704亿美元,与此同时进口增长1.1%,至2,606亿美元,上季度美国出口数据为GDP增长贡献了0.69个百分点。

“美国经济将继续领跑全球,但这能持续多久是个问题,”纽约FWDBONDS首席分析师Christopher Rupkey表示。“在地缘政治风险从未远离的情况下,今年晚些时候地缘政治因素搅乱局面、让经济前景变坏,不需要花太多时间。”

通胀压力仍然存在,核心PCE数据被小幅向上修正

由于国内需求更为强劲,因此美国第四季度PCE通胀数据被略微上调,但增长速度相对于今年早些时候仍显得非常温和。剔除波动较大的食品和能源成分的核心个人消费支出(PCE)价格指数,经过修正后在第四季度环比上升了2.1%,在官方修正数据公布前则以2.0%的速度增长。第四季度核心PCE同比增幅方面,则从2.7%被略微上调至2.8%。

整个第四季度的环比基准下核心通胀率略高于美联储2%的目标,并继续受到住房成本上涨的推动。经济学家基本维持对1月个人消费支出(PCE)通胀上行的预估,该数据将于北京时间周四晚间公布。随着1月份消费者价格、生产者价格和进口价格涨幅超过预期,预计PCE通胀将加速。

由于此前公布的CPI通胀数据显示,美国通胀超预期增长,导致金融市场将美联储降息预期从5月推迟至6月,降息幅度预期则从此前颇为激进的降息150基点降低至75基点左右,逐渐与FOMC点阵图中值显示的75基点降息预期一致。但是,如果PCE数据远超预期,市场降息预期甚至可能推迟到下半年。自2022年3月以来,美联储已将美国政策利率上调525个基点,至目前的5.25%-5.50%区间。

经济学家们预计,1月份美国核心PCE指数可能将环比上升0.4%,有可能四舍五入至0.5%。12月核心PCE指数则环比仅增长0.2%。同比数据预期方面,经济学家们普遍预计核心PCE指数将同比上升2.9%左右,一部分经济学家认为可能由2.8%四舍五入至2.9%,与去年12月的同比涨幅基本一致。

这份数据对美联储和市场来说尤其重要,因为美联储官员们更关注PCE通胀,而不是范围更广泛的CPI数据。在交易员紧张不安的情况下,PCE数据意外走高或走低都可能震动金融市场。据了解,美联储官员们一再表示,他们正在考虑何时开始下调联邦基金利率,但是他们普遍表示下一步行动将以即将公布的核心PCE等经济数据为指导,这使得市场对通胀和经济走势的信息尤其敏感。

Independent Advisor Alliance首席投资官Chris Zaccarelli称,“在人们担心美联储将在更长时间内维持高利率的市场环境中,经济活动(或通胀)的任何下滑都可能被视为美联储可以更早降息的另一个原因。”