智通财经APP获悉,欧佩克+将于下月初决定是否将目前的减产协议延长到3月份以后。市场普遍预期,该组织可能需要坚持减产,以提振油价。

然而,专注于能源和大宗商品领域的财经专栏作家Javier Blas却认为,欧佩克+有可能会增加一些额外的供应,以用短期痛苦换取长期收益。

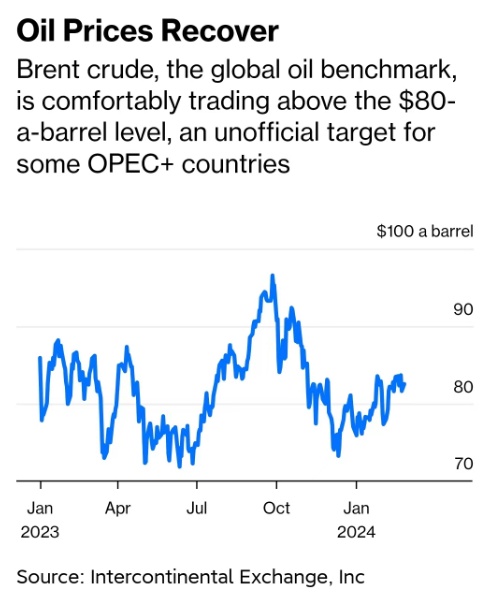

去年11月,以沙特阿拉伯和俄罗斯为首的几个欧佩克+国家宣布了一系列减产措施,承诺到2024年第一季度每日减产220万桶。官方的解释是,减产是为了支持“石油市场的稳定和平衡”。即使没有明说,实际目标也很明确:为原油价格在每桶80美元左右建立一个坚实的底部。

该组织在11月30日表示:“此后,为了支持市场稳定,这些自愿减产将根据市场情况逐步恢复。”由于欧佩克+需要提前几周计划产量,这意味着第二季度的决定必须在未来几天内做出。

需要注意的是,欧佩克+尚未安排召开正式会议来审查延长减产的情况,成员国们可能会在官方媒体上单独发表声明宣布这一决定。欧佩克+的下一次部长级会议定于6月1日在维也纳总部举行。

据欧佩克+消息人士透露,欧佩克+将考虑将自愿减产协议延长至第二季度,为市场提供额外支持。其中两位消息人士称,减产协议有可能会持续到今年年底。

Blas表示,在该组织内部,他听说有一种强烈的观点认为,“市场状况”目前不需要增加产量。一些人称,即使油价较2023年底的水平更高,也不足以证明增加产量是合理的。这种想法认为,目前市场的强势部分可能是假象。今年1月,包括美国寒冷天气在内的几次中断导致全球供应减少,导致库存下降幅度大于预期,但目前供应已经恢复。此外,炼油厂维护季节即将到来,减少了对石油的需求,尤其是在4月份。

但与此同时,支持继续全面减产220万桶的欧佩克+官员也担心盲目做出决定。该组织缺乏足够的信息,部分原因是1月和2月的圣诞节和农历新年使数据难以解读。他们表示,最好还是观望。

不过,欧佩克+内部有少数观点主张在第二季度逐步放松减产。那些支持增加产量的人认为,引发油价暴跌的风险有限,而且这对欧佩克来说具有战略意义。

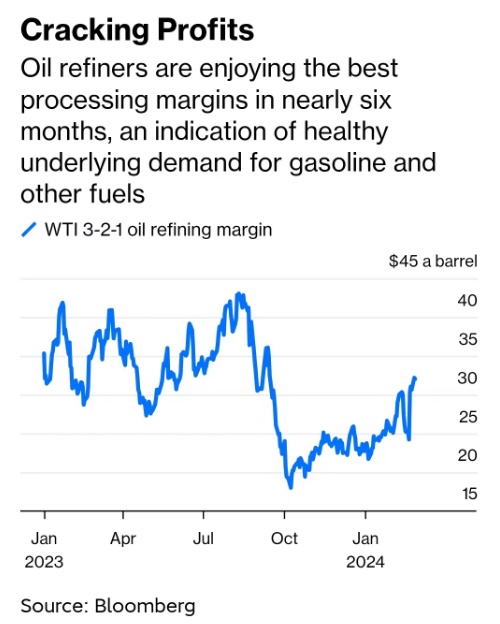

首先,对石油市场的乐观看法有利于增加产量。目前,全球基准布伦特原油价格徘徊在每桶85美元以下。不可否认的是,受1月供应中断的影响,现货石油市场是健康的,有些地方实际上相当强劲。即时交割的原油价格相对于远期原油价格有很大溢价,这表明原油供不应求。炼油厂利润率(作为衡量汽油和其他石油产品潜在消费的良好指标)也大幅回升。

以所谓的“3-2-1裂缝价差”(美国炼油厂将3桶WTI转化为2桶汽油和1桶柴油所产生的收入)衡量,炼油厂的利润率达到了近六个月来的最高水平,从去年10月份的每桶17美元跃升至每桶30美元以上。

尽管1月的石油消费数据现在才开始慢慢公布,但初步迹象是积极的。印度的需求似乎很强劲,中国的消费也很健康。即使在欧洲,早期数据也表明今年的开局非常强劲。重要的是,目前全球经济的前景看起来比去年11月欧佩克+宣布减产时更加光明。乐观的观点认为,到5月初,石油市场可能需要额外的产量。

其次,从战略上讲,增加产量还有另一个好处:通过控制油价,该组织可以减缓美国页岩油气行业的扩张速度。随着布伦特原油的交易价格轻松超过每桶80美元,欧佩克有可能助长其主要竞争对手得克萨斯州和新墨西哥州的增长。Blas认为,为了赢得更大的市场份额,欧佩克最好现在以较低价格的形式承受一些短期痛苦。

总的来说,欧佩克+等待解除减产的时间越长,对美国页岩油气产量的正面刺激就越多。基于以上原因,Blas认为,欧佩克+不应该等到6月的下一次会议才准备增产。