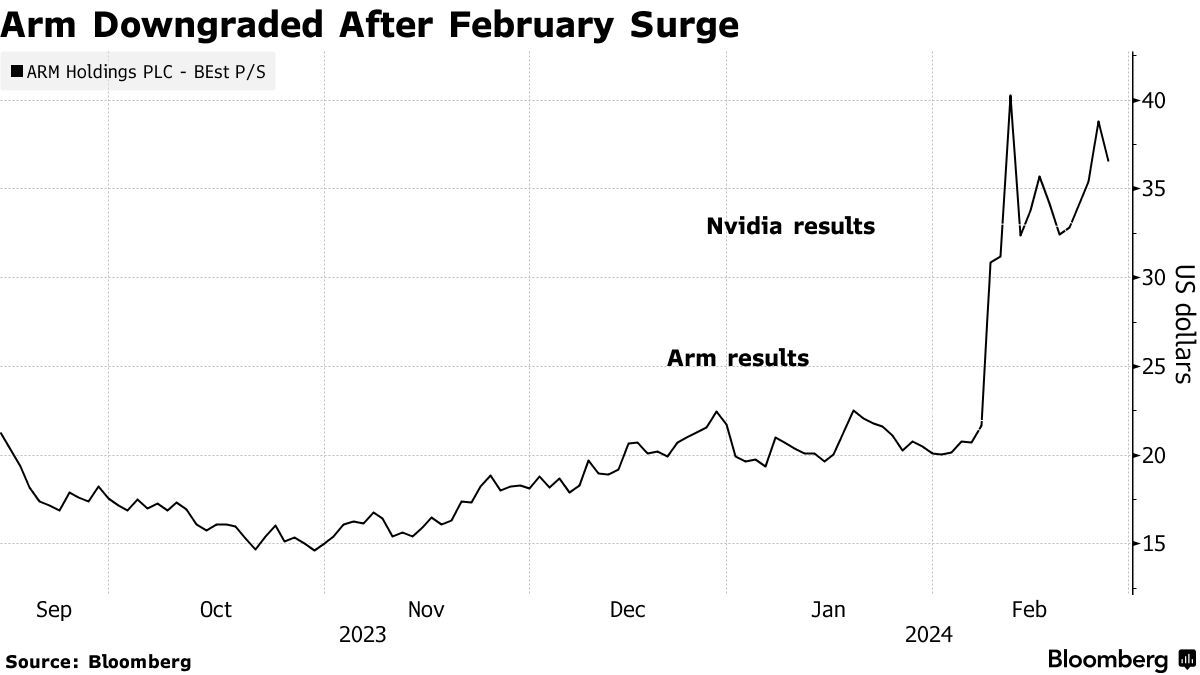

智通财经APP获悉,2024年迄今为止,英国芯片设计公司Arm(ARM.US)的股价上涨了超83%,其中2月以来的股价涨幅超95%。Arm股价的反弹导致其预期市盈率升至36.5倍,远高于纳斯达克100指数的任何成分股,且相比之下,其竞争对手英伟达(NVDA.US)的预期市盈率不到18倍。Arm的估值似乎已经过高,就连最早一批看涨该股的人士也认为该股股价走得太远了。

最早对Arm进行评级的投资公司New Street Research将该股的股票评级由“买入”下调至“中性”。分析师Pierre Ferragu表示,要证明目前的估值是合理的,Arm“需要在各方面取得巨大成功”。他表示:“即使我们对该股的预期高于市场共识,认为该股的预期市盈率为40倍,但我们认为没有理由在110美元以上买入该股。”

Arm周二收跌5.64%,报137.95美元。目前,在Bloomberg追踪的分析师中,有一半建议买入Arm,约41%的分析师给出了相当于“持有”的评级,其余分析师则持悲观态度。分析师们的平均目标价暗示,Arm的股价将下跌近30%。

Arm在本月早些时候公布了好于市场预期的2024财年第三季度业绩,同时上调了2024财年全年业绩指引,这推动该股在2月8日暴涨近48%。财报显示,Arm Q3营收同比增长14%至8.24亿美元,好于市场预期的7.60亿美元。在Non-GAAP会计准则下,营业利润为3.38亿美元,同比增长17%,好于市场预期的2.74亿美元;净利润为3.05亿美元,同比增长36%;摊薄后每股收益为0.29美元,好于市场预期的0.25美元。

展望未来,Arm预计,Q4营收为8.50亿至9.00亿美元,好于市场预期的7.80亿美元;预计Non-GAAP摊薄后每股收益为0.28美元至0.32美元,好于市场预期的0.21美元。该公司还预计,2024财年全年营收为31.55亿至32.05亿美元,高于此前预计的29.60亿至30.80亿美元;预计Non-GAAP摊薄后每股收益为1.20美元至1.24美元,同样高于此前预计的1.00美元至1.10美元。