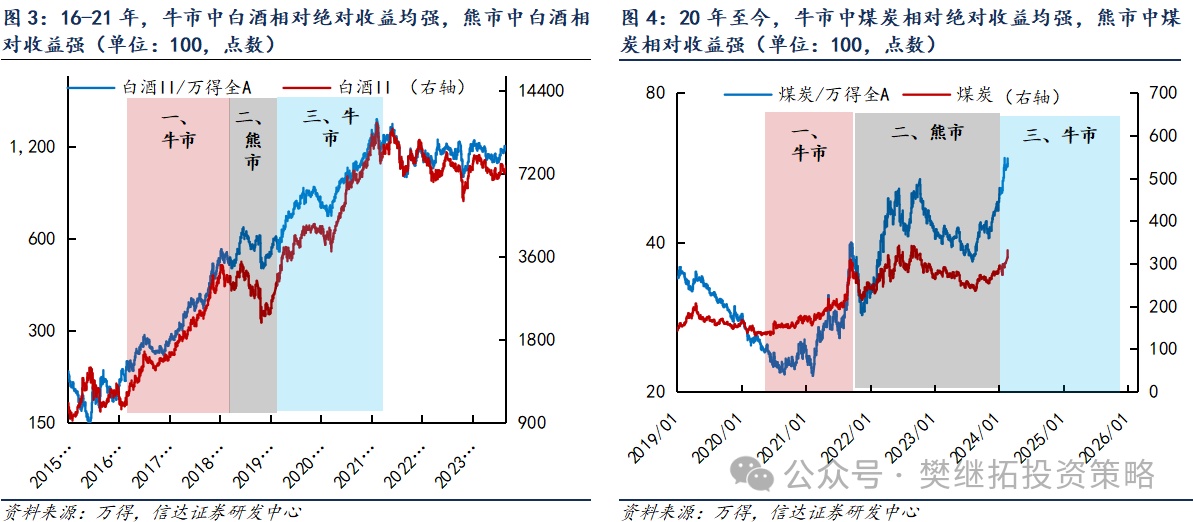

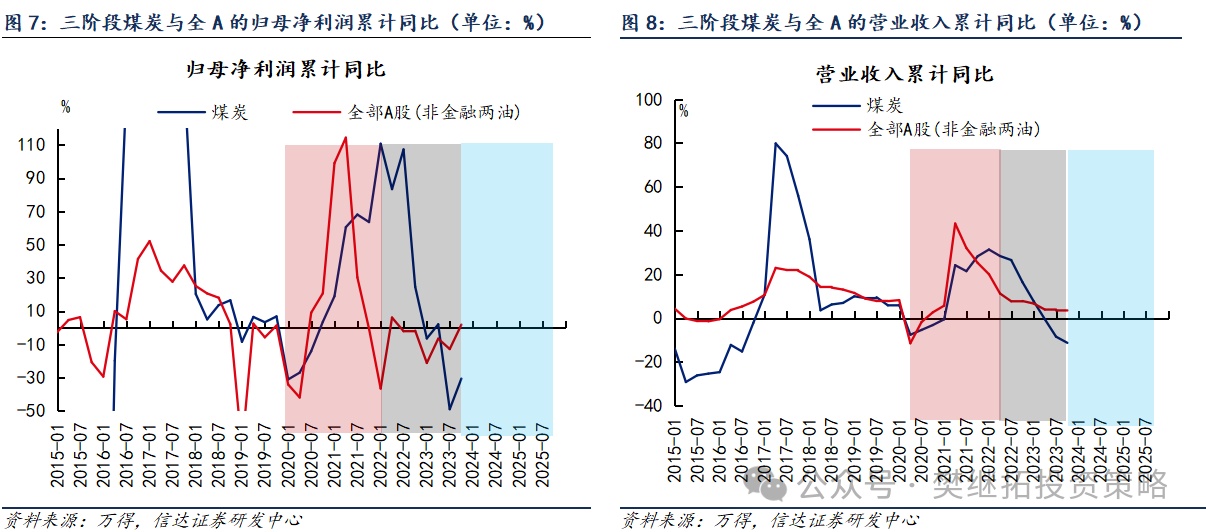

煤炭与16-21年白酒牛市对比

A股历史上能够穿越牛熊,连续3年以上,每年都产生明显超额收益的板块不多。上一次是以白酒为代表的消费核心资产,当下正在演绎这种表现强度的是以煤炭为代表的上游周期。虽然基本面的原因不同,但如果以ROE的结果来看,16-21年白酒和20年至今的煤炭都出现了“ROE先反转+后维持高位”的情况。

以整体指数的牛熊市来划分,2016-2021年的白酒牛市可以划分成三个阶段。第一个阶段2016-2017,股市慢牛,白酒基本面反转。第二个阶段2018年,股市熊市,白酒相对收益很多,有小幅绝对收益。第三个阶段,2019-2021年,熊市结束,再次进入牛市,白酒相对和绝对收益增长速度再次扩大。这三个阶段最近几年也出现在了煤炭行业,2020-2021是第一个阶段,市场牛市,煤炭绝对和相对收益均很强,2022-2023年的第二个阶段,市场熊市,煤炭超额收益很强,绝对收益因为中间经历过2022年Q4-2023年Q2的回撤,所以有些波折。2024年2月开始进入第三个阶段,市场底部反转,这有可能开启新一轮牛熊周期,煤炭继续跑赢。鉴于煤炭(以及其他上游周期)行业较低的库存、较难释放的长期产能,一旦经济企稳,煤炭行业利润和收入增速有可能再次回升,有可能驱动煤炭进入类似2016-2021年白酒牛市的第三个阶段(2019-2021年的阶段)。而按照三阶段的特点,第三个阶段超额收益和绝对收益可能会再次加速。

(1)煤炭和白酒虽然基本面差别很大,但都经历了明显的ROE反转,且反转后ROE中枢抬升。由此带来了DCF模型中长期因子的变化,这种变化超越了1-2年的景气度,有望让行业超额收益穿越牛熊。A股历史上能够穿越牛熊,连续3年以上,每年都产生明显超额收益的板块不多。上一次是以白酒为代表的消费核心资产,当下正在演绎这种表现强度的是以煤炭为代表的上游周期。虽然基本面的原因不同,但如果以ROE的结果来看,之所以白酒2016-2021年能连续跑赢指数,主要是因为“16-17年ROE反转+18-21年反转后ROE高位稳定”,而之所以煤炭能连续4年(2020年Q2至今)跑赢指数,从ROE来看,也是“先ROE反转+之后ROE高位震荡”。

(2)以牛熊市划分白酒和煤炭牛市三阶段。如果以整体指数的牛熊市来划分,2016-2021年的白酒牛市可以划分成三个阶段。第一个阶段2016-2017,经济回升,股市慢牛,白酒相对和绝对收益均很大。第二个阶段2018年,经济下行,股市熊市,白酒相对收益很多,有小幅绝对收益。第三个阶段,2019-2021年,熊市结束,再次进入牛市,经济晚些再次进入新一轮回升,白酒相对和绝对收益增长速度再次扩大。这三个阶段最近几年也出现在了煤炭行业,2020-2021是第一个阶段,市场牛市,煤炭绝对和相对收益均很强,2022-2023年的第二个阶段,市场熊市,煤炭超额收益很强,绝对收益因为中间经历过2022年Q4-2023年Q2的回撤,所以有些波折,但整体好于大部分板块,2024年2月开始进入第三个阶段,市场底部反转,这有可能开启新一轮牛熊周期,煤炭继续跑赢。

(3)穿越牛熊三阶段的财务指标。从白酒和全A财务指标的对比来看,这三个阶段的特征差异较为明显。第一个阶段(16-17年)白酒利润增速和收入增速均很高,增速的环比持续抬升,而且比全A增速水平高,见顶时间晚。第二个阶段(18年),虽然白酒增速高,但增速水平已经开始明显下降,但是下降的速度比之前2012-2013年的周期缓和很多,ROE还是维持高位。第三个阶段(19-21年),伴随经济和全A盈利增速企稳,白酒利润和收入增速在稍低的水平稳住。

煤炭行业从财务指标上看,刚经历过前面两个阶段。第一个阶段(20-21年)煤炭利润增速和收入增速均很高,增速的环比持续抬升,而且比全A增速水平高,见顶时间晚。第二个阶段(22-23年),由于需求下滑,供给保供应,价格高位回撤,利润增速明显回落,但价格回落幅度比之前经济下行期小很多,ROE还能继续维持高位。

我们认为,鉴于煤炭(以及其他上游周期)行业较低的库存、较难释放的长期产能,一旦经济企稳,预计煤炭行业利润和收入增速和A股一起再次回升,即使因为基数,同比增长不大,有可能驱动煤炭进入类似2016-2021年白酒牛市的第三个阶段(2019-2021年的阶段)。而按照三阶段的特点,第三个阶段超额收益和绝对收益可能会再次加速。

(4)短期策略观点:反弹升级为反转的概率很高。流动性冲击带来的下跌主要有两种:(1)2015年6月:高估值+之前集中快速的金融创新,这种情况下风险彻底出清通常需要半年。(2)2013年6月、2018年Q4和2022年1-4月:估值不高+基本面下滑,调整的末期股市通常会出现流动性冲击,这种情况下风险一旦结束,股市通常会很快出现季度上涨,甚至有较大的概率形成历史性底部。这一次流动性冲击过后,我们认为即使按照2015年(两融去杠杆持续了半年)的悲观案例来看,也可能至少会先出现类似2015年7月的月度反弹。而且过去1个季度,万得全A指数的最大回撤已经达到20%,这是2016年Q2以来的最大值,超跌大,反弹通常也不会小。考虑到估值和库存周期的位置,3-4月可能出现地产销售的改善和一季报盈利的改善,出现季度反弹甚至反转的概率很高。

行业配置建议:季度内可能会呈现出普涨,底部超跌的标的也可能会补涨。2024年年度配置顺序:上游周期>AI、汽车汽零>金融地产>老赛道(医药半导体新能源)>消费。

历史上底部大反弹或反转附近,一般会有以下特征:(1)在长期风格偏小盘的阶段(比如2008-2016年),如果指数出现底部反转,小盘风格可能会阶段性回撤或滞涨,大盘风格往往会更强。(2)熊市结束后第一波上涨通常会有前一轮牛市的影子,而上周有所表现的新能源恰恰是上一轮牛市最强的方向。(3)底部刚反转的2-3个月,涨幅最大的板块大多是超跌类板块,比如2022年4月底反转后新能源半导体最强和10月底反转后消费最强,这些均是之前半年最弱的。但底部反转附近最强的板块和未来1年最强的方向相关性不大。

风险因素:房地产市场超预期下行,美股剧烈波动。

本文编选自“樊继拓投资策略”,智通财经编辑:陈雯芳。