智通财经APP获悉,华创证券发布研报表示,此前强调电商快递行业中长期投资价值在酝酿,龙头公司超跌后中长期价值凸显。件量方面,电商快递行业需求端具备韧性,2024年该行预计仍将保持10%左右增速。价格方面,该行认为,电商快递行业不再具备全网大范围价格战基础,预计行业监管托底叠加终端加盟商盈利诉求,2024年价格竞争或呈现缓和。

该行对超跌的判断:以韵达为例,当前PB仅1.1倍,接近基础设施服务的估值,并不能反应快递行业需求的中长期景气,同时未能反应韵达(002120.SZ)业务量增速重新超过行业及未来边际变化或最大;圆通(600233.SH)仍处于低估;关注申通(002468.SZ)继续优化力度。

该行强调顺丰(002352.SZ)是价值*成长的综合体。针对市场对公司收入增速的关注,该行分析存在两种情境的可能性推演:其一是β机会,即如果经济整体复苏超出预期,则会推动公司时效快递收入增速超预期;其二是α机会,该行预计在24年下半年,鄂州机场转运中心投产1年左右时间,通过供给优化,推动时效产品辐射范围扩大、价格优化、国内-国际双循环等因素使得收入提速。

综合看,该行认为公司当前看点,其一位于估值底部:对应2024年不到17倍PE,公司上市以来的估值底部。其二始终在积极行动:聚焦核心主业,持续内部挖潜,经营底盘愈发夯实。其三下一步看鄂州:该行持续看好围绕鄂州进一步打造国内-国际双循环,将助力公司生态体系再次飞跃。

华创证券的主要观点如下:

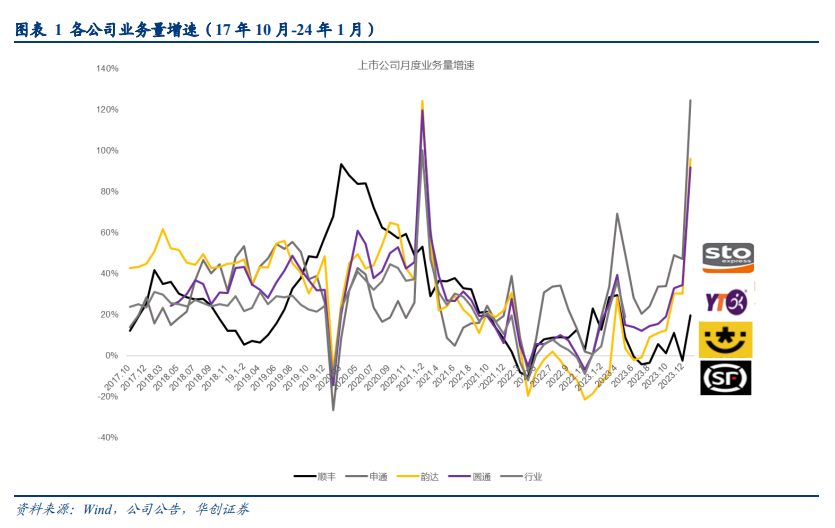

一、上市公司业务量表现:春节错期致通达系业务量同比大幅增长。

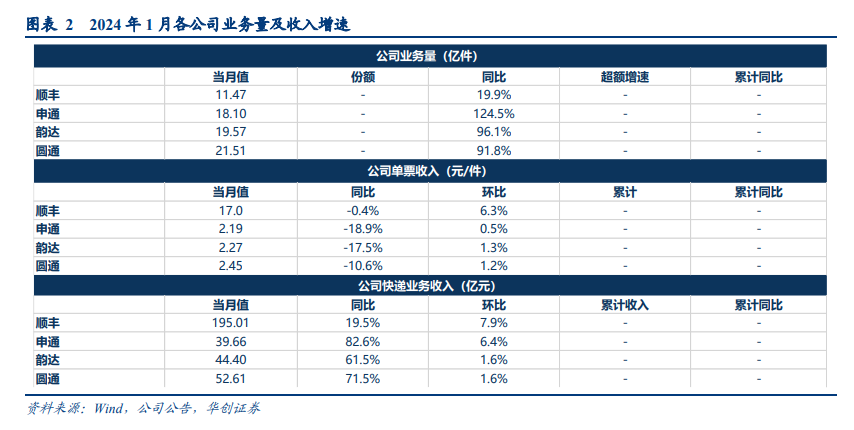

1、1月业务量同比增速:申通(124.53%)>韵达(96.09%)>圆通(91.79%)>顺丰(19.85%),顺丰不含丰网件量同比增速28.30%。

因春节假期错期影响(2024年春节假期在2月,2023年春节假期在1月中下旬),通达系快递1月业务量同比大幅增长,申通保持业务量增速领先,韵达自上月实现时隔20月后首次超过行业增速,本月则增速位置仅次于申通,顺丰在去年同期有效保障生产生活恢复需求的高基数下仍实现较快增速。

2、环比看:1月圆通增长0.4%,申通增长5.9%,韵达增长0.4%,顺丰增长1.5%。

3、国家邮政局数据显示:春节长假期间(2月10日至17日),揽收快递包裹10.79亿件,日均揽收量与2023年春节假期相比增长145.2%;投递快递包裹6.41亿件,日均投递量同比增长82.1%。自春运开始以来(1月26日至2月17日),揽收快递包裹56.55亿件,较2023年春运同期增长30.8%;投递快递包裹59.94亿件,较2023年春运同期增长21%。业务量增速显现快递需求的景气。

二、上市公司快递收入增速:申通同比增速领先。

1月收入增速:申通(82.61%)>圆通(71.48%)>韵达(61.51%)>顺丰(19.46%);顺丰不含丰网收入增速20.72%。

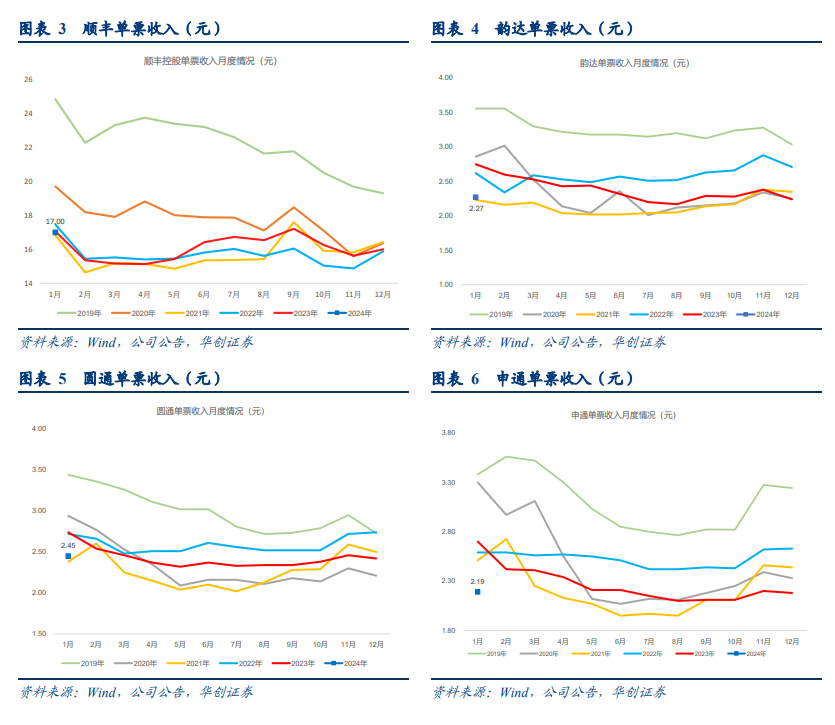

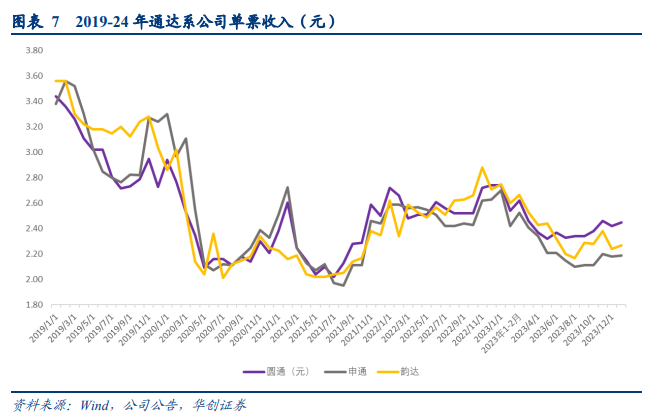

三、单票收入:通达系单票收入同比下滑,环比改善。

1、1月单票收入:圆通2.45元,同比-10.6%(-0.29元);韵达单票收入2.27元,同比-17.5%(-0.48元);申通2.18元,同比-18.9%(-0.51元),降幅最大;顺丰17.00元,同比-0.4%,顺丰不含丰网单票收入同比下降5.92%。

2、环比看,顺丰环比增长6.3%(+1元);通达系中,申通环比增长0.5%(+0.01元),韵达环比增长1.3%(+0.03元),圆通环比增长1.2%(+0.03元)。