阿里收购中兴软创这件事,消息传了几个月,前几天终于落地了。

行业外的人,很难明白这个交易对阿里云乃至整个阿里巴巴的深远意义,以及它可能为运营商数字化转型带来的巨大影响。未来,中兴软创甚至有可能成为阿里巴巴旗下,又一个新的变革物种。

那么,我们应该如何理解这个交易?怎样厘清它的来龙去脉,以及未来的演变可能?

【 1 】

先来看来一下,中兴软创是家什么样的公司。

顾名思义,成立于2003年的中兴软创,此前一直是中兴通讯旗下的一家子公司。

它的主业是电信支撑业务:为全球70个国家的145家运营商技术支持服务,帮助它们构建和完善自己的业务支持系统(BSS)和运营支持系统(OSS),也是国内三家运营商BSS/OSS的核心供应商。

无论是应用软件产品研发、定制开发,还是应用层系统集成,中兴软创都有深厚的技术积累和业务经验,尤其是在OSS领域具有强大影响力。

然而,去年它却被中兴通讯列入了出售清单。

2017年4月,中兴通讯(SZ.000063)发布公告称,控股子公司中兴软创在全国中小企业股份转让系统挂牌。

其后,媒体陆续有报道称,阿里巴巴计划以20亿至30亿元的价格收购中兴软创。

10月26日,中兴通讯公告称,中兴软创终止挂牌。

今年2月9日,中兴通讯正式公告称,已将中兴软创的43.66%股份,作价 12.233 亿元出售给南京溪软公司,同时,南京溪软对中兴软创增资1亿元。本次交易完成后,南京溪软取代中兴通讯,成为中兴软创新的第一大股东和实际控制人。

根据公开资料,南京溪软是一家今年1月刚注册成立的新公司,合伙人包括杭州阿里创业投资有限公司、上海麒维投资中心(有限合伙)、上海麒鹏投资管理有限公司。显然,它正是阿里巴巴为了此次收购专门成立的一个资本运作主体。

那么,中兴通讯为什么要出售中兴软创? 原因可能在于:

殷一民等中兴通讯新领导层上任后,战略重心已调整为聚焦运营商设备主业。在这个战略下,中兴通讯正在不断剥离盈利能力较差的、或是与核心战略方向关联度较低的的下属公司。

中兴软创虽然也是为运营商服务,但业务主要集中在软件领域,与主业并无直接关联,而且这个领域竞争激烈,虽然它收入逐年上升,但利润表现并不强劲,无益中兴通讯整体业绩的攀升。

所以,通过出让股份吸引阿里入股,中兴通讯可以回收一笔12亿的现金,同时提升中兴软创的业务实力,可谓一举两得。

【 2 】

那么,阿里为什么要入股中兴软创呢?

这些年来,从自身的各个业务线,到投资参股的无数生态企业,阿里巴巴的业务版图,早已渗透到互联网的每一个角落。但所有这些业务的根基,归根结底都要回到三个流:物流、资金流和信息流。

而最基础的通信网络,维系这个网络运转的BSS/OSS系统,乃至更上层的云服务,正是承载信息流发展的土壤。业务规模越大,业务流程越复杂,对网络和系统的要求就越高。

因此,深入参与电信运营商业务,一直是阿里云的战略制高点。

2013年12月,工信部开放移动通信转售业务试点,阿里巴巴就积极参与,旗下的阿里通信成为首批获得试点牌照的厂商之一,而且直到现在,它仍是BAT之中,唯一直接参与虚拟运营业务的,也是最早与三大运营商都建立起集团级战略合作关系的互联网巨头。

2017年,联通启动混合所有制改革,阿里巴巴也斥资入股,并与联通展开深入合作。就在今年2月1日,联通与阿里云合作的"沃云Powered by Alibaba Cloud"云平台已正式上线,向联通31个省级公司全面开放。

此外,阿里巴巴还接连推出了云通信、云骨干网等基于通信的云产品与服务,这些都说明,它一直在深挖通信行业与数字经济深入融合后的潜在价值。

尽管如此,仍有一个最核心的领域,阿里云始终不得其门而入,那就是运营商的BSS/OSS。

BSS/OSS是整个运营商业务的根基,阿里云虽然不需要图谋BSS/OSS系统的市场份额,但如果能在这个层面与运营商的系统达成更好的协同,那么阿里云乃至阿里巴巴的所有业务,都能拥有更稳固的根基,以及更广阔的业务创新可能。

然而,通信行业是一个发展历史长、包袱重、系统结构与业务流程复杂的行业,传统的BSS/OSS系统标准化程度低,大量依赖定制开发。同时,它需要为海量用户提供不间断服务,对系统的稳定性和安全性,都有非常高的要求。

所以,运营商的BSS/OSS有很强的延续性,无论建设还是改造,由于涉及到系统会伤筋动骨,这导致三大运营商和BSS/OSS厂商之间,一直都是长期合作关系。只有这些非常熟悉运营商系统的厂商,才有可能参与到BSS/OSS系统的建设、维护,乃至是业务运营之中。

否则,稍有疏忽,就有可能出大问题。去年,广西某运营商全省业务数据丢失,就是一个惨痛案例。

这种紧密的合作方式下,新进者要想撕开市场壁垒获取新客户是极端困难的,这个困难不光体现在业务理解和技术实现上,更体现在紧密的合作模式,以及与通信运营商从上到下的相互信任之上。

而通过入股中兴软创,借助软创对运营商BSS/OSS系统的经验,阿里可以找到突破口,补齐了自己云业务上非常重要的一块拼图。

【 3 】

从最早的电信97系统开始,运营商BSS/OSS的发展已逾20年,合作厂商不断汰弱存强,目前主流厂商已只剩下亚信、华为、中兴软创、天源迪科、思特奇等几家。

其中,华为本身就是云计算的提供者,是阿里巴巴的竞争对手;亚信在2010年合并联创后,已成为BSS/OSS领域的巨无霸,收购成本太高,况且亚信也不一定愿意被收购;天源迪科和思特奇是上市公司,业务收入也相对复杂。

与它们相比,主业收入突出、业务基础稳固、股权结构简单、收购的复杂性与难度相对较低,而且大股东有转让意愿的中兴软创,正是阿里巴巴最佳的收购目标。

值得注意的是,开始的传闻中,是阿里巴巴将完整收购整个中兴软创;而最终的交易,阿里巴巴只受让了43.66%股权。

这意味着,虽然中兴通讯因为战略需要不得不出售中兴软创,但依然看好中兴软创的后续发展,以及借助这层纽带,与阿里巴巴之间的业务合作可能性,所以,中兴通讯并没有彻底割断联系,而是选择保留了部分股权。

这对阿里巴巴和中兴软创也更为有利。

在云计算领域,阿里巴巴已经和运营商出现一定竞争,如果中兴软创成为阿里巴巴的全资子公司,有可能引发运营商猜疑,遭受池鱼之殃,进而影响阿里巴巴的战略谋局。

而在阿里巴巴内部,如果全资控股了中兴软创,也就必然要考虑它与其他业务团队的资源整合、业务梳理和利益分配问题,阿里云、阿里通信和中兴软创等子公司都可能出现一定动荡。

而现在,相对平衡的股权结构,则确保了中兴软创后续发展的独立性,避免了运营商的疑虑,将股权变动带来的冲击影响降到最低。

在这种格局下,中兴软创不会出现人力资源被阿里巴巴大幅吸走,或是成为阿里云的外包公司的情况,而是更可能得到阿里巴巴的技术与资源注入,成为阿里巴巴联手中兴通讯,对接运营商业务的又一座桥头堡。

【 4 】

那么,阿里巴巴会给中兴软创带来哪些加持?

最重要的一个改变,是借力阿里巴巴的云计算技术积累,帮助通信行业信息系统顺利实现云计算改造。

在很长一段时间里,掌握着骨干线路,在数据中心和主机托管领域具备天然优势的通信运营商,曾经被认为是云计算的主力之一。

但也正是这种躺着就能挣钱的模式,让运营商打烂了一手好牌。直到云计算市场到了比拼软件技术、运营能力甚至迭代速度的时候,运营商才发现自己的软件开发和系统运营能力已经严重落后。

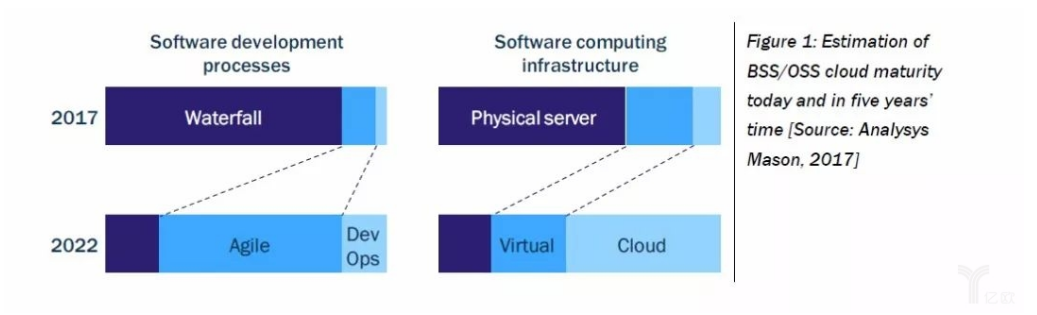

TM Forum数据显示,直到2017年年中,还有3/4通信运营商的BSS系统使用云计算不足10%。而在中国,三大运营商大部分省分的业务系统,云计算改造也都还停留在虚拟化阶段。

但对运营商来说,5G、大数据、物联网、人工智能等技术将全面推动传统产业的数字化转型,这将提出更加复杂多变的业务需求。借助云计算改造,尽快重构现有的BSS/OSS系统,已经成为一个兼顾业务与技术升级的迫切需要。

这个现状,为BSS/OSS厂商创造了一个巨大的市场。

Ovum的报告显示,2017年全球通信行业BSS/OSS市场将达到170亿美元的规模,并且还将以5.75%的速度不断扩展,最终在2022年达到225亿美元。而在中国,运营商信息系统的云计算的市场规模也将达到每年近百亿人民币规模。

但问题在于,通信运营商BSS/OSS的改造目标,是要构建一个云化的BSS/OSS系统,遵循云计算的原则与规范,对BSS/OSS系统进行重新设计。

这个过程,不仅是技术的升级,也是运营方式的升级,更是业务组织和业务流程的升级。

以前,通信行业的IT架构是一个复杂的封闭体系,开发和运营也处于脱节状态。

它的系统,往往是在需求稳定之后才组织应用开发,由多个厂商伙伴按业务域分别承建,最后多个子层通过大量私有/内部接口互联,通过从功能到系统的测试逐步推进,最终批量上线,模块从开发状态转为运维状态。

这导致它的内部多个模块紧耦合,关联依赖复杂,牵一发而动全身;变更或升级困难,任何一个小修改都可能导致应用整体运行出现故障;无法拆分部署,出现性能瓶颈后,往往只能够增加服务器或增加集群节点。

而未来改造后的系统,应用开发方式将变为敏捷反应,开发运维一体。任何新功能都将根据不同的运营环境,分解并封装为微服务,以容器方式构建,通过标准测试流程后,逐步暴露给不同层级的使用者。

这个过程的实现,需要BSS/OSS厂商拥有基于云计算的功能分解、架构设计和开发运营能力,经历大量的高难度的技术与应用挑战。

运营商实现BSS/OSS系统的云化,目前主要有几种路径:

(1)软件厂商提供。优点是安全、可靠,缺点是创新度不够,没有经过大规模实例环境验证。

(2)运营商自研。优点是贴近业务需求,缺点是投入高,见效慢。

(3)采用互联网公司的成熟的架构。优点是灵活、创新、高性能、高弹性,缺点是与现有架构差异大,需要一定程度的对接改造。

而作为国内目前最领先的云计算供应商之一,阿里巴巴如果为中兴软创注入经过现实环境验证的强大能力与宝贵经验,推动中兴软创的产品能力提升,则可以取长补短,既确保系统的安全性、稳定性和可靠性,也能吸纳互联网架构的优势,加快转型升级创新进程。

(1)互联网架构的技术与经验

为中国互联网企业的领军者,阿里巴巴拥有海量的业务场景和数据,来反复地打磨自身的技术实力。尤其是每年双十一,阿里巴巴平台的的交易额和数据量都在不断刷新。

让人瞠目结舌的数据背后,是一个代表互联网技术巅峰的"超级工程",包括稳定且具极高弹性的计算服务、TB级的高性能访问缓存能力、超千亿级规模的消息推送和分布式数据库调用、毫秒级内的实时计算,以及具备自愈能力实时故障发现收敛和修复的核心架构等等。

可以说,阿里巴巴在海量并发业务支持、系统弹性伸缩、业务智能运维等方面的技术与经验积累,已经远超现有的BSS/OSS厂商。

可以说,阿里巴巴在海量并发业务支持、系统弹性伸缩、业务智能运维等方面的技术与经验积累,已经远超现有的BSS/OSS厂商。

而除了成熟验证且高性能的云化平台架构,阿里巴巴创新的中台架构设计,以及面向服务化的运营运维实践经验,也都非常值得运营商借鉴。

随着阿里巴巴的能力注入,中兴软创将能实现全面的产品架构升级,彻底实现互联网化,从而带动运营商的信息系统呈现崭新的格局变化。

(2)大数据平台及分析算法

阿里巴巴都拥有海量的用户行为数据,而且在在真实的交易环境中,磨练出了成熟的大数据存储、计算、加工、挖掘能力。

虽然受限于受用户隐私以及行业壁垒,运营商与阿里巴巴的用户数据目前暂难以互通,但作为业务桥梁的中兴软创,可以吸收阿里巴巴在大数据领域的平台与技术优势,推出"平台+应用"的体系化整体方案,帮助运营商加强数据应用竞争力。

(3)人工智能技术

长期以来,阿里巴巴已经在图像识别、语音识别、自然语言理解乃至更多的应用环境中,积累了海量的人工智能技术。

2017年11月,科技部公布的首批四家国家人工智能开放创新平台中,就是依托阿里巴巴建设城市大脑国家新一代人工智能开放创新平台,作为政府与企业共享数据及公共资源调配的大平台。

运营商有非常多的业务场景适配人工智能技术,例如营销导购、客服问答、渠道营运指导、故障诊断、运维支撑、资源规范管理等等。

未来,中兴软创结合阿里巴巴的人工智能技术,以及自身对运营商业务的理解,针对运营商的业务场景进行AI赋能,运营商将能大幅提升运营效率和处理精准度,同时可优化人员投入,创造更多价值。

值得一提的是,无论云计算、大数据、人工智能,还是区块链、物联网等更多的新兴科技,都是相对封闭的传统IT企业的短板:它们既没有业务场景,也没有技术积累,更没有人才储备。

从这个意义上来讲,借助阿里巴巴在这些前沿技术的跟踪与研发,中兴软创将有机会直接借用研究成果,并将其转化为自身业务系统的核心能力,结合自身对行业内的经验与理解,快速带动通信业的信息化技术飞跃。

【 5 】

除了技术的升级,从长远来看,以中兴软创为支点,阿里巴巴和运营商还会获得更多的业务想象空间。

比如,在在新零售领域,阿里巴巴和中兴软创就有可能联手在运营商场景下共同创造新的局面。

在数字化经济时代,任何面向消费者的业务,都需要完成数字化转型。通信运营商也不例外。它也需要面临线上线下一体化、销售服务一体化、物流与信息流的一体化的挑战,最终实现客户体验的一体化。

事实上,运营商本身的业务模式,就是同时包括"虚拟服务"(话音、宽带、增值等通信业务)和"实体物品"(各种终端和数字化设备)的混合服务。也就是说,它自身就是服务与零售的综合服务提供商。

在运营商逐向"新零售"转变的过程中,既要关注线上线下商品互动,也要关注运营商内外产品的融通。而借助阿里巴巴的经验与资源,运营商不但可以更方便的打通线上线下的物流与信息流,把互联网行业对于"新零售"转型的成功实践,应用在自身的数字化转型过程中,甚至能桥接天猫优质商品资源,基于门店周边的数据分析,与运营商构建针对性的生态商品销售体系。

而这些转型的实现,需要对运营商的业务场景和实现流程,进行全面梳理和重新设计,融入到运营商自身的信息系统变革之中。所以,中兴软创将成为阿里巴巴的经验在运营商落地的最终出口与实现者。

而在海外市场,中兴软创也可以为阿里巴巴提供更大的助力。

当前,阿里巴巴正在将中国的成功经验进行全球化复制,马云更已不止一次提及,阿里巴巴未来十年的愿景,是要构建一个可服务20亿消费者和数千万企业"全球买,全球卖"的商业生态平台。

这个愿景的实现,除了阿里巴巴已经在进行的,各个业务版图的全球化扩张,也需要构建一张稳定的、高效的全球信息网络来提供支撑。

而中兴软创一直在为全球运营商提供商业技术支持,它在海外的战斗经验和成功案例,必将进一步强化阿里通信的竞争力。

在此基础上,如果中兴软创基于阿里云的平台开发和提供支撑能力,进一步加强其在海外的客户基础和行业影响力,甚至能建立起一个相辅相成的正向循环,既提升中兴软创的国际市场竞争力,也帮助阿里云在全球电信运营商业务中打开突破口,在海外扩展布局。

如果说,阿里的技术赋能体系,从聚焦基础科学和颠覆性技术研究的达摩院,到广泛商业化的应用技术研究,再到逐级开放,赋能给阿里的生态伙伴或外部行业的各个平台,是一于不断向往扩散扩大的同心圆,那么,中兴软创就将成为这个同心圆与通信业的交接点。

中兴软创在通信业运营商领域目前已经有强劲的发展,市场份额不断扩大,产品和服务的影响力不断增强。后续一旦得到阿里领先技术输入,以及更大范围的商业模式加持,中兴软创的竞争力预期将得到极大提升。

未来,伴随合作的深入,交接的范围扩展,想象的空间还将越来越多。