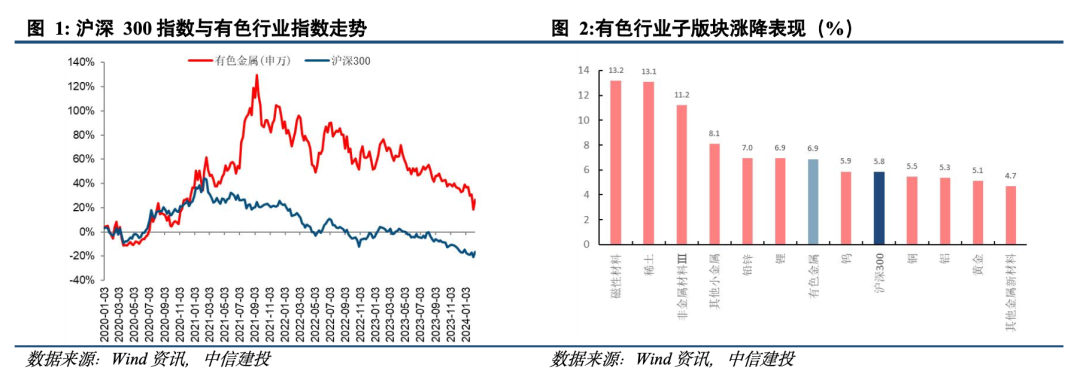

智通财经APP获悉,中信建投发布研报表示,春节期间,外盘工业金属多数录得上涨,铜、锌、铅、锡价格分别上涨3.5%、4.0%、1.3%、1.2%。尽管美国1月CPI环比上涨0.3%,创四个月来最大涨幅并超出市场预期,通胀数据打压市场降息预期,一度令金属价格承压,但是全球PMI回升指向消费改善,低位库存去化刺激工业金属价格向上。考虑到供应趋紧及消费改善双重驱动,持续推荐铜铝锡等相关标的。

中信建投的主要观点如下:

工业金属:春节期间LME铜、铝、铅、锌、锡价格变化为3.5%、-0.02%、1.3%、4.0%、1.2%;工业金属价格由“金融属性”及“商品属性”共同决定,从金融属性来看,当地时间1月31日,美联储表示将联邦基金利率目标区间维持在5.25%至5.5%的水平不变,符合市场预期,美联储加息已接近尾声;从商品属性来看,全球铜铝库存均处于相对低位,中国经济复苏可期,叠加新能源行业的拉动,铜铝需求增长预期大幅好转。

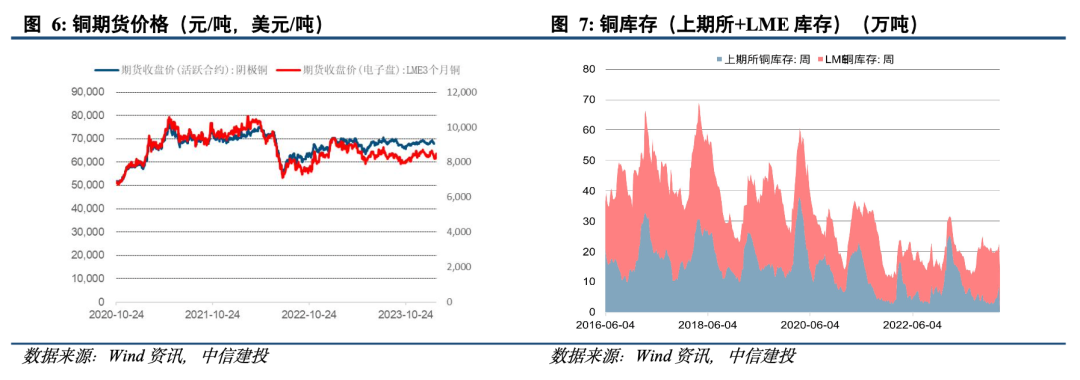

铜:矿紧锭少价格走强。铜精矿现货TC最新报31.3美元/吨,巴拿马第一量子铜矿关停及英美资源铜矿产出调减背景下,TC陡峭下行凸显出铜矿紧张。库存这一精炼铜蓄水池节前总计26.59万吨,处于同期的历史低位,调节供给的能力差。消费端,海外制造业回暖,国内电网强调2024年投资不低于5000亿元,助力全球用铜需求增长不低于2%。如此供需格局下,铜价易涨难跌,有成长性的铜业公司更是跑出了理想的相对收益。

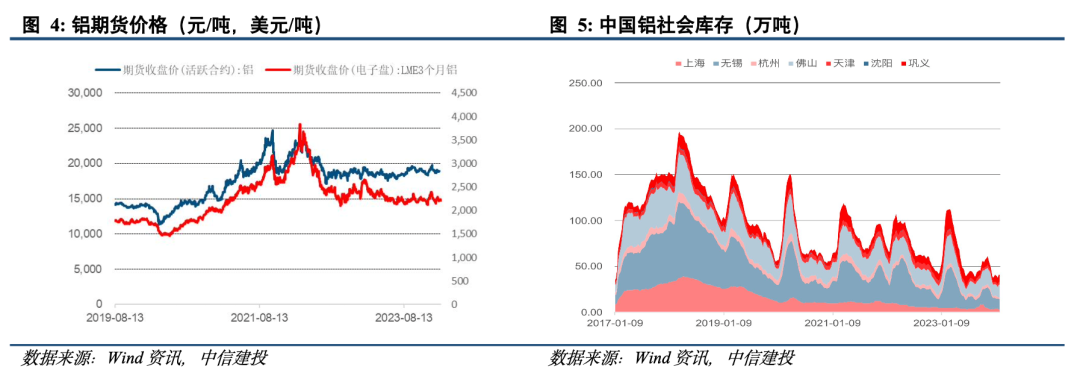

铝:累库不及预期,利润有走扩动能。节后首日国内铝锭现货库存增加16.7万吨至64.2万吨,总库存低于去年同期的101.5万吨。根据我的有色网下游企业调研,铝材加工厂有订单积压,开工能较快恢复正常生产。2023年我国电解铝产出4150万吨,表观消费4285万吨,2024年我国电解铝产出预计4250万吨,新能源车、电网及光伏消费增量能完全抵减地产竣工的消费减量,2024年国内铝仍将保持缺口,且随时间往后供应受限,缺口及行业利润呈扩大之势。二级市场铝标的计入了较为悲观的消费预期,当下已具备良好的做多性价比。

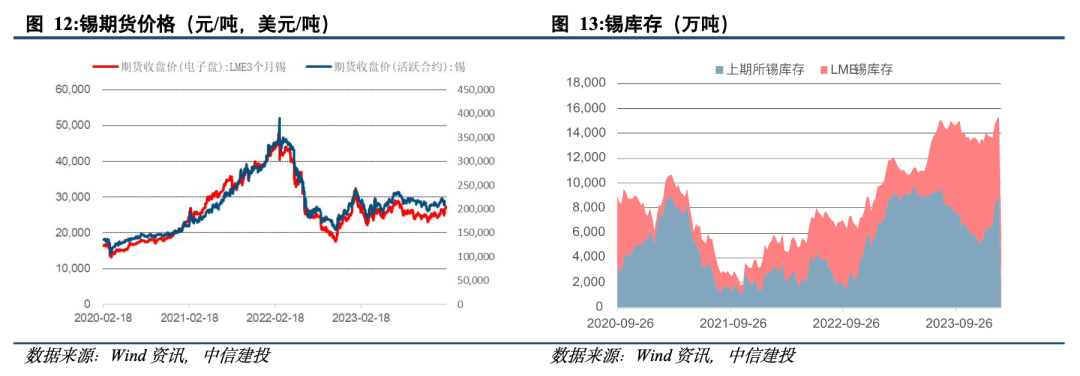

锡:矿石资源二次紧张,LME锡价阶段性新高。佤邦去年8月全面停产至今尚未复产,之前留存在市面的锡矿已经消化殆尽,锡矿资源再次紧张,60度锡矿TC降至10500元/吨,冶炼厂商已无利可图。佤邦出台文件对出口锡精矿统一征收实物税,削弱复产后供应总量。由于佤邦复产进度低于预期,此前市场认为佤邦2月复产,这将造成2024年锡锭供应不及预期。消费层面,全球半导体销售已经脱离底部,消费电子也在改善,LME锡库存已跌破6000吨关口,推动锡价逐级回升。

风险提示:1、全球经济大幅度衰退,消费断崖式萎缩;2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格;3、国内新能源板块消费增速不及预期,地产板块继续消费持续低迷。