AI热潮持续发酵是美股不断上涨的动力。七大龙头科技股除英伟达尚未公布财报以外,谷歌、Meta等巨头交出亮眼成绩单,股价高歌猛进,凭借着绝对优势的市值占比撑起大盘。美联储紧缩预期以及通胀超预期也未能阻止美股涨势。

美国银行知名分析师Michael Hartnett在最新题为《泡沫简史》中首先强调,所有资产泡沫都建立在良好而坚实的经济基础之上,便宜且不断下降的利率是形成资产泡沫的先决条件,当前美国高评级债券(投资级企业债)与美国国债息差收窄至86个基点,为2020年以来最低点,与此同时,美股集中度达到2009年以来最高点:

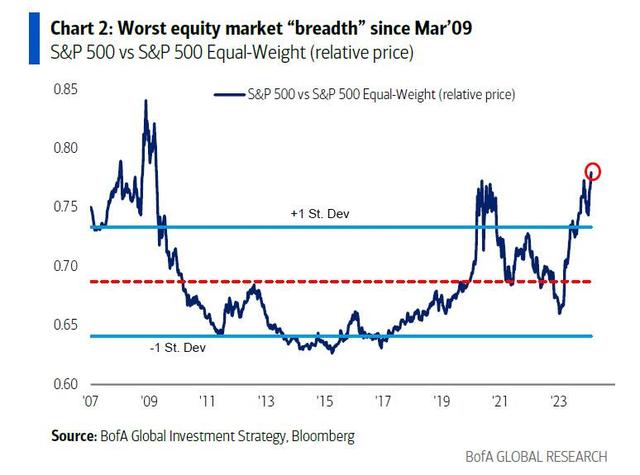

美股市值前5的股票贡献了标普500迄今75%的涨幅。而前三大市值的科技股占了科技板块迄今涨幅的90%。如下图表所示,美国股票市场的广度现在是自2009年3月以来最差的,那时标普500在雷曼兄弟破产事件后的低点大约是666。

此前,Hartnett曾表示,美国股市上涨,创下历史新高,即将引发多个卖出信号。截至2月7日当周,美国银行的牛熊指标升至6.8。当读数高于8时,表明上涨已经过头了,发出反向的卖出信号。

摩根大通量化策略师也指出,美股当前的集中度仅次互联网泡沫时期,截至12月底,MSCI美国指数前十大股票的份额已经升至29.3%。长期来看,这一比例仅次于2000年6月份33.2%的历史峰值。

当前美股走势与科网股泡沫时期有多像?

Hartnett指出,除了集中度外,今日美股“七巨头”的涨势与科网股泡沫时期有着很多的相似之处,包括泡沫催化剂,价格,估值和实际收益率:

催化剂:泡沫由技术创新,以及美联储宽松预期驱动。AI泡沫是由美联储对硅谷银行和ChatGPT的持续火热推动。

价格:“泡沫”意味着从低谷到高峰的巨大涨幅,过去12个月七巨头的平均涨幅达到140%,接近20年代道琼斯指数180%的上涨幅度,但还没有达到互联网泡沫190%的上涨。

估值:七巨头目前的追踪市盈率为45倍,但确实还没有达到此前泡沫高点时期更“荒谬”的估值:1989年日本股市高峰期日经的67倍,2000年纳斯达克综合指数的65倍(以及令人震惊的纳斯达克100的205倍),2021年FAANG的高峰期60倍。

债券:债券收益率是否持续上涨是泡沫时期是否到来的关键指标,在观察的14个股市泡沫中,有12次在泡沫达到高峰时债券收益率上升。一般而言,紧缩的货币政策导致实际利率上升是“泡沫破裂”的常见催化剂,4%的实际利率让互联网泡沫破裂,3%的实际利率让次贷危机破裂。考虑到今天全球债务水平相对于历史的显著提高,10年期实际利率,目前为2%,可能需要上升到2.5-3%才能结束对AI的狂热追捧。

伯恩斯坦分析师此前也在一份报告中警告美股“七姐妹”估值过于极端:

如果美股“七姐妹”真的独一无二,那么它们的显著表现可能是合理的。不幸的是,情况并非如此,相反越来越多的迹象表明,投资者对这七只股票的热情反映了当今投机性、动量驱动的市场,但投资者的短视导致其他地方出现了巨大的机会。

本文转载自“华尔街见闻”,作者:葛佳明;智通财经编辑:严文才。