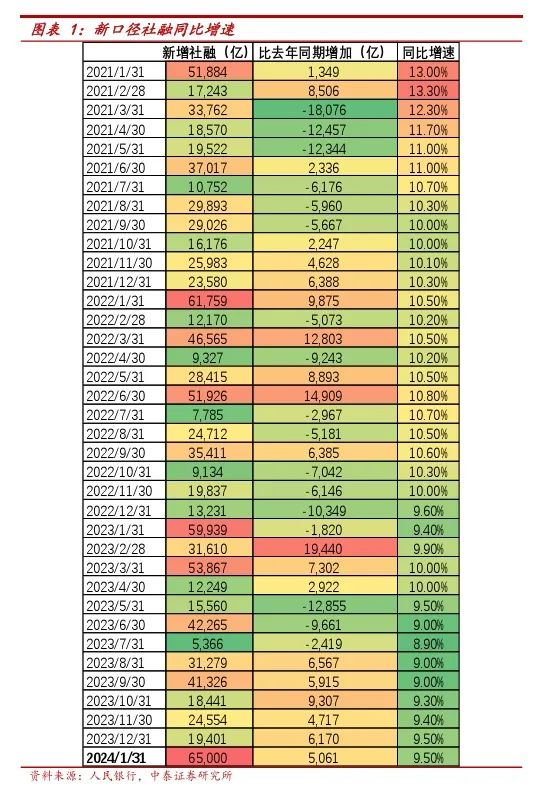

一、社融增速同比增9.5%,信贷投放较强

1月社融新增6.5万亿,是2014年以来单月新增社融最高的一个月,较去年同期多增5061亿元,新增规模大幅高于万得一致预期的5.8万亿。存量社融同比增9.5%,较2023年12月同比增速环比持平。

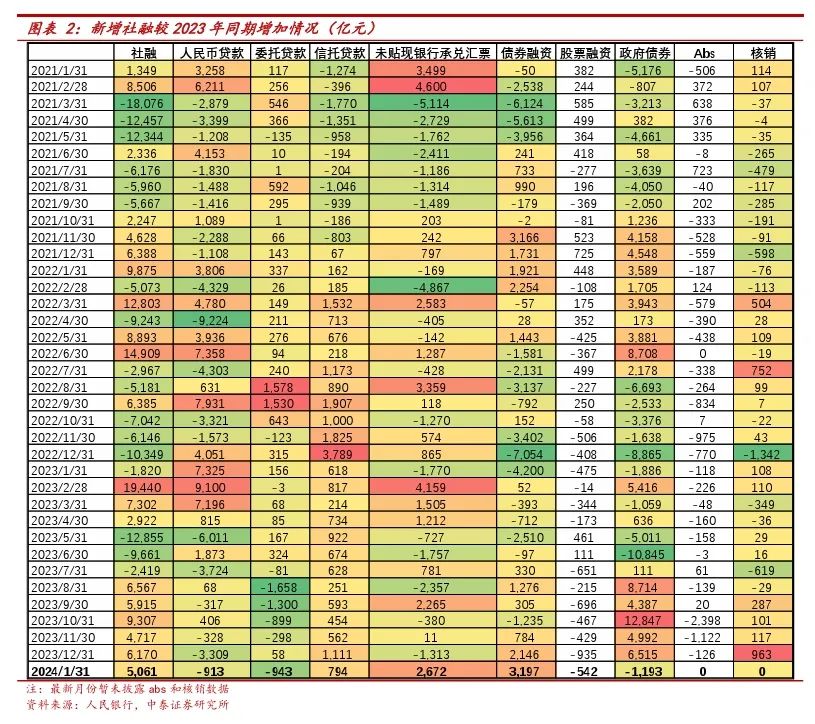

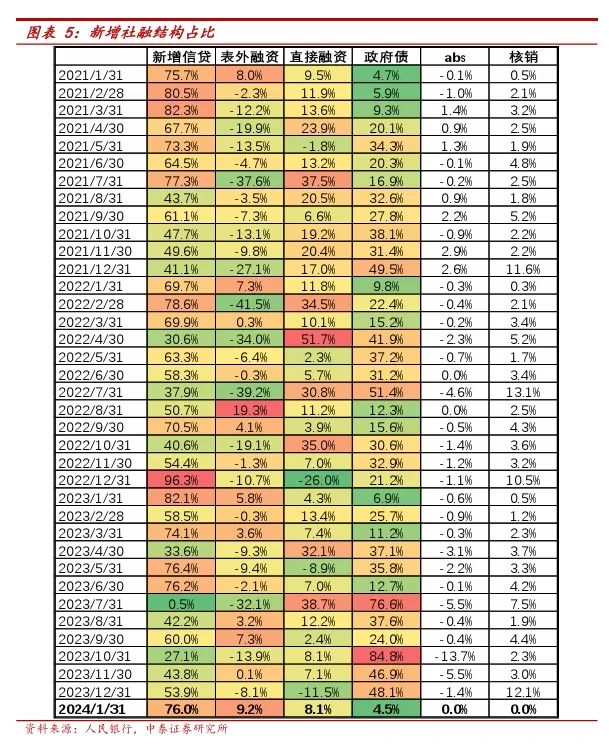

社融结构分析:1、新增投放情况。信贷投放的占比进一步上升,年初银行资产配置集中在信贷投放。1月新增的贷款/政府债占比分别76.0%和4.5%(2023年12月占比53.9%和48.1%),分别较上月变化了+22.1和-43.5个百分点。2、新增较2023年同期比较。社融规模同比增加5061亿元,主要是由于表外融资和企业债融资同比多增所致。具体来看,表内融资方面,不含非银的人民币贷款在2023年同期的高基数下同比少增913亿元;表外融资方面,委托贷款本月同比少增943亿元,信托类非标融资本月同比多增794亿元,在本月实体信贷较强投放之下,票据贴现降低,新增未贴现的银行承兑汇票同比高增2672亿元;企业债融资同比增加了31978亿元,一方面是由于去年基数较低,另一方面预计是由于近来债券利率下降,企业债融资成本降低,发债有所增加;股票融资在IPO和再融资政策持续收紧的背景下同比继续少增542亿元;政府债融资同比少增1193亿元。

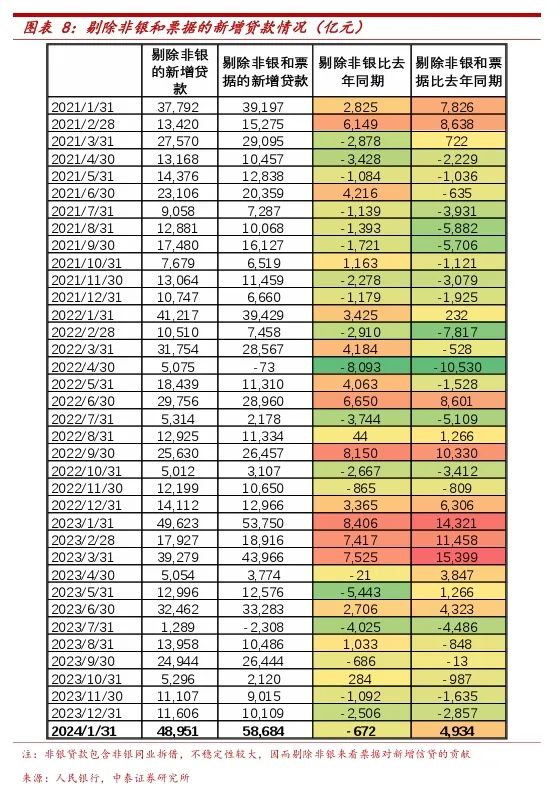

细项来看:1、表内信贷情况。本月信贷投放表现超出预期,尤其是居民贷款端。在2023年同期的高基数下同比少增。1月新增人民币贷款4.84万亿,而2023年同期信贷新增规模为2014年以来最高,在这样的高基数下本月同比仅少增913亿元,信贷表现超出预期。2、表外信贷情况。未贴现银行承兑汇票融资高增。本月未贴现银行承兑汇票为5635亿元,较2023年同期多增2672亿元,预计是由于信贷的高投放之下票据冲量规模减少而表外票据融资增多所致。本月信托融资为732亿,同比继续多增794亿,委托贷款减少359亿元,同比多减943亿元。

债券和股权融资分析。1、政府债融资增速降低。1月新增政府债融资2947亿,同比少增1193亿。预计跟提前批额度下发较晚有关。2、本月企业债融资在同比高增,股票融资同比少增。1月新增企业债融资4835亿,同比多增3197亿,预计一方面是由于去年同期债市波动造成的影响使得发债规模不高,形成了较低的基数,另一方面是由于本月债券利率持续降低,企业发债成本下降,因此发债规模有所上升;股票融资新增422亿,同比少增542亿,预计与持续优化IPO和再融资政策有关。

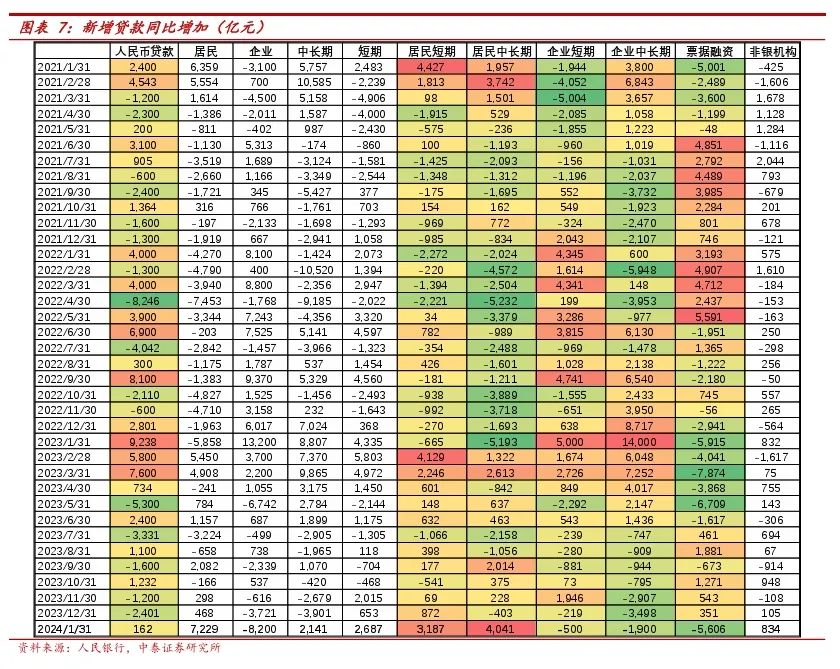

二、信贷情况:投放超出预期,居民端表现更好

1月新增信贷规模超出市场预期:新增贷款4.92万亿元,创2014年以来单月新高,较2023年同期高基数下仍多增162亿元,在“开门红”因素和利率下行的环境下银行年初的投放动力仍然较强。本月新增信贷规模超出万得一致预期的4.67万亿元。信贷余额同比增长10.4%,增速环比下降0.2个百分点。

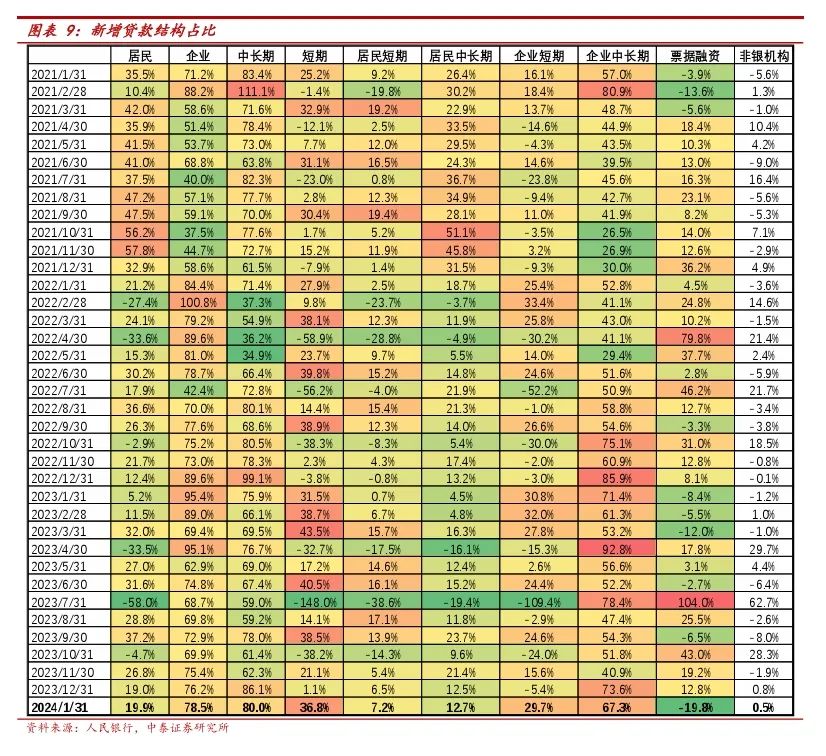

信贷结构分析:1、新增贷款投放结构。票据融资大幅少增,结构较上月改善。年初银行有一定的项目储备,贷款资源优先配置给相对高收益的贷款。新增企业中长贷、企业短贷和票据分别占比67.3%、29.7%和-19.8%(上月为73.6%、-5.4%和12.8%),新增居民短贷、中长贷占比分别为7.2%和12.7%(上月为6.5%和12.8%)。2、新增贷款较2023年同期比较:居民贷款同比大幅多增。1月新增贷款较2023年同期多增162亿,其中居民短贷、中长贷分别同比增加3187和4041亿。企业短贷和企业中长贷分别同比减少500和1900亿。

细项来看:1、居民贷款情况:居民短贷和中长贷均同比高增。价格营销下,银行主动捕获了一定的信贷需求。1月居民短贷、中长贷分别增长3528和6272亿元,分别同比变化3187和4041亿。去年同期银行的投放以对公基建类项目为主,而今年在地方政府化债等要求之下有所收缩,因此银行更多将投放转向了居民部门(例如银行年初消费贷的价格战),再加上去年基数较低,因此今年居民贷款同比大幅多增。2、企业贷款情况:企业中长期贷款表现不弱,票据融资收缩规模较大。1月企业中长期贷款、企业短贷、票据净融资分别为33100、14600和-9733亿,增量较2023年同期减少1900,500和5606亿。在去年的高基数和化债等背景下企业中长期贷款表现依然不弱,预计是制造业、绿色信贷等领域的贷款投放多增所致。3、非银信贷增加249亿,较2023年同期增加834亿。

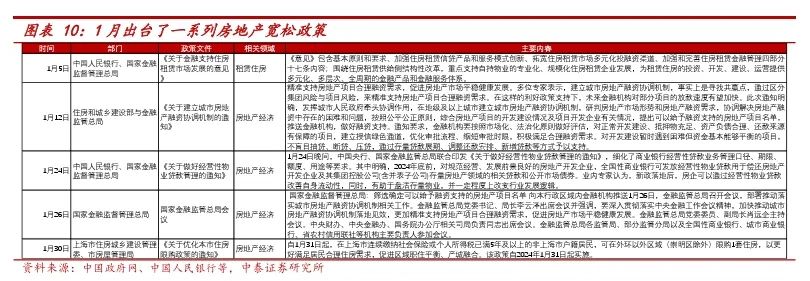

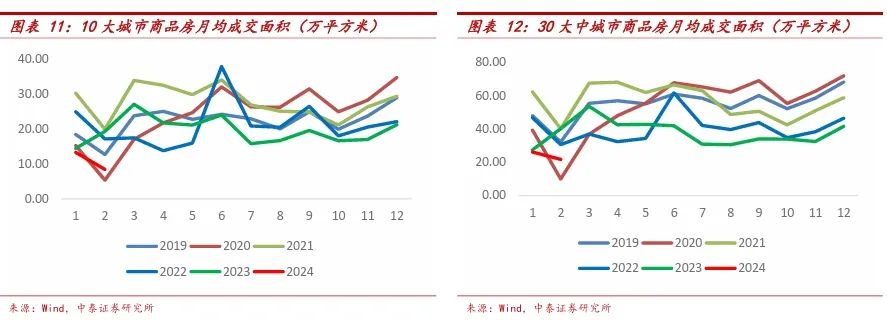

1月、2月按揭贷款需求景气度跟踪:1月份的10大和30大中城市商品房日均成交面积分别为13.3和26.2万平方米(上月为21.2和41.6万平方米),低于往年同期(2020年疫情除外)。最新2月份上旬数据环比仍在继续下降,这与居民中长期贷款的高增有些不一致,预计是由于经营性贷款等其他中长期贷款的增量较高所致。房地产政策的恢复效果仍需要观察。

三、M2同比增速下降,剪刀差缩小

M2同比增速下降,M2-M1剪刀差有所缩小。1月M0、M1、M2分别同比增长5.9%、5.9%、8.7%,较上月同比增速变化-2.4、+4.6和-1个百分点。M2-M1为2.8%,增速差较前值大幅缩小5.6个百分点,一方面是由于去年基数的影响,另一方面也反映出资金活化程度有一定提高。

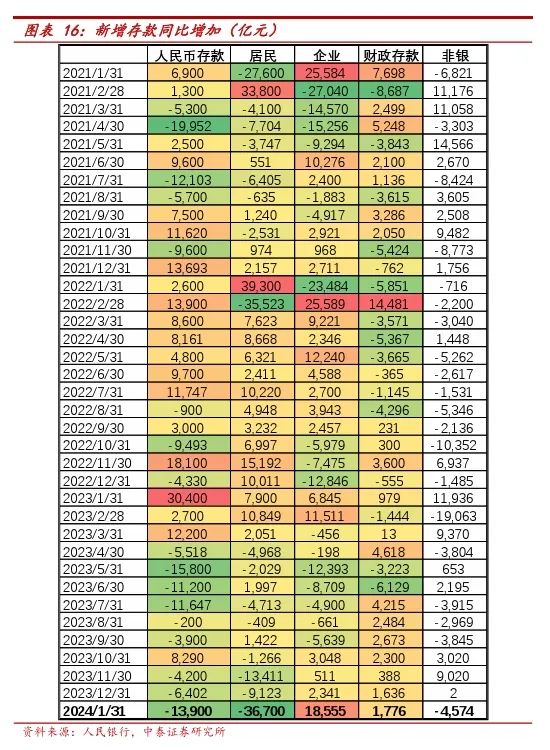

存款同比增9.2%,较2023年12月同比增速环比下降0.8个百分点。1月新增存款5.48万亿,在去年同期的高基数下同比少增1.39万亿。1、居民存款:1月居民存款增加2.53万亿,不过去年理财净值波动下,理财往存款转移、形成了较高的基数,2023年1月的新增存款规模是2014年以来最高的,在这样的高基数下今年1月同比少增1.39万亿。2、企业存款:企业存款增加1.14万亿元,较2023年同期同比多增1.86万亿,预计主要是春节错位造成的影响。企业往往在春节期间会以年终奖等形式向居民转移存款,去年春节在1月,而今年春节在2月,因此形成了一定的错位。3、财政存款:1月财政存款增加8604亿元,较上年同期增加1776亿。4、非银存款:1月增加5526亿元,较上年同期少增4574亿元。

四、银行投资建议

投资建议:经济决定银行选股逻辑,经济弱与强的复苏对应不同的标的品种,银行股具有稳健和防御属性,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。1、优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行(600919.SH),受益于区域beta,各项资产摆布能力较强,另外消费金融三驾马车驱动,弥补息差。常熟银行(601128.SH),依托小微特色基本盘,做小做散,受化债、存量房贷影响小,资产质量维持优异。瑞丰银行(601528.SH),深耕普惠小微、零售转型发力,以民营经济发达的绍兴为大本营,区域经济确定性强。同时推荐渝农商行(601077.SH)等。二是经济弱复苏、化债受益,高股息率品钟,选择大型银行:农行(601288.SH)等。三是经济复苏预期强,选择银行中的核心资产:宁波银行(002142.SZ)等。

风险提示:经济下滑超预期,经济恢复不及预期。

本文转载自微信公众号“ 传统借贷vs新型金融”;智通财经编辑:李佛。