前言:牛股的诞生,可谓“时来天地皆同力”,是市场大势、风格轮动和资金偏好等因素共同作用的产物。因此,回顾过往牛股的成长历程,也将使我们更好地“破译”未来牛股的“基因密码”。我们将梳理2023年度涨幅排名前百的个股,包括诞生背景、个股特征及机构资金偏好情况等,为2023年的“百大牛股”画像,以供投资者参考。

一、2023年回顾:市场风格呈现明显的“哑铃型”特征

2023年,A股在1-4月上涨后震荡回落。2023年,万得全A下跌5.19%。1-4月间,在外资快速流入、SVB银行倒闭使美债利率下行、AI产业事件催化等共同作用下,核心资产、TMT和“中特估”先后演绎,带动A股上涨。然而,进入5月后,国内疫后修复动能减弱,经济恢复呈现“波浪式发展、曲折式前进”的特征。市场对政策可能缺席怀有担忧,且美债利率超预期上行,市场持续震荡。而行至11月,市场增量资金不足与经济恢复再度放缓进一步使得市场对于政策利好反应逐渐钝化,情绪处于低位、A股继续调整。

2023年主要宽基指数遭遇回撤,其中上证指数与国证2000相对表现较好,稳定风格逆势上涨。宽基指数方面,国证2000、上证指数、万得全A回撤幅度相对较小,分别下跌-1.16%、-3.70%、-5.19%,而创业板指、上证50、沪深300回落较多,分别下跌-19.41%、-11.73%、-11.38%。风格指数方面,稳定板块逆势上涨,成长、消费板块承压明显。稳定板块上涨2.14%,成长、消费板块表现较差,分别下跌-6.75%与-7.90%。

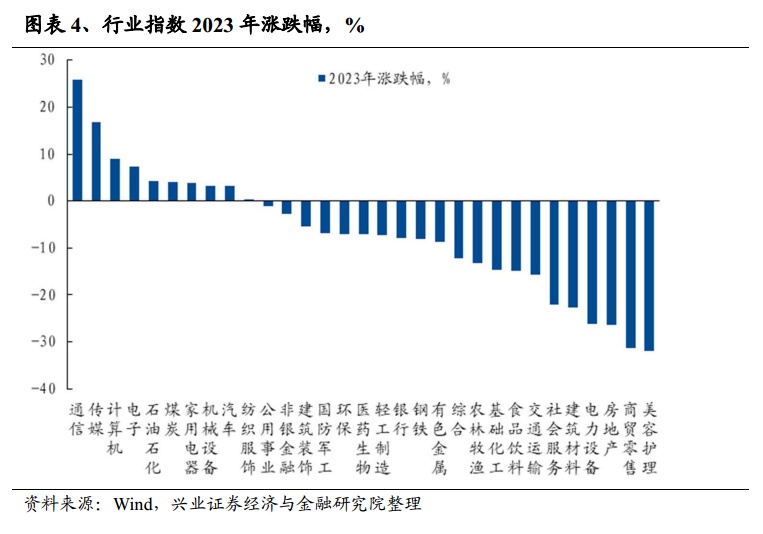

行业层面,TMT涨幅居前,而美容护理、商贸零售和房地产跌幅较大。通信、传媒、计算机涨幅居前,分别上涨25.75%、16.80%、8.97%%,而美容护理、商贸零售和房地产跌幅较大,分别下跌-32.03%、-31.30%、-26.39%。

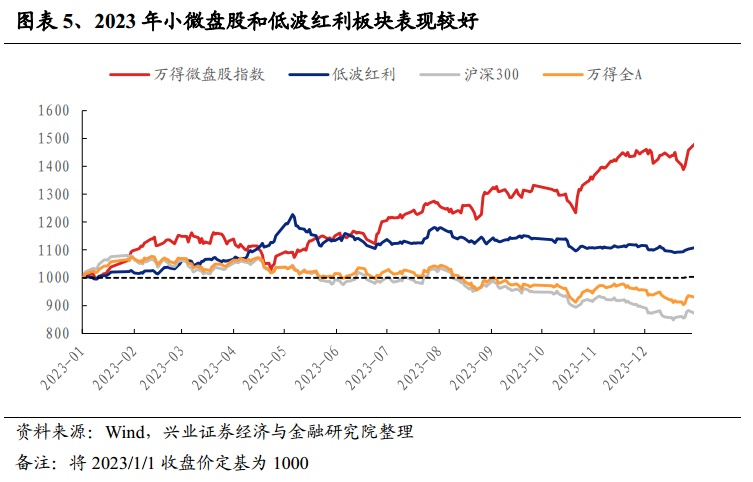

尽管A股整体表现欠佳,但小微盘股和低波红利板块表现突出,市场风格呈现出明显的“哑铃型”特征。面对高景气行业减少、赚钱效应欠佳、资金存量博弈,同时外部风险持续扰动的市场,投资者在进行资产配置时,进入到“哑铃型”的状态:一边是高弹性、或有边际变化的主题性机会乃至小盘股微盘股;另一边是回归安全与底线思维,追求高股息、确定性强的红利资产。

二、2023年度“百大牛股”画像

2.1 2023年度“百大牛股”的选取

在甄选2023年度“百大牛股”时,我们不仅考虑收益率本身,也考虑它们给投资者带来的“赚钱效应”。因此,我们选择外资机构、公募基金持有的个股和保险机构的重仓股 ,并剔除带有ST标识的股票和2023年内上市的次新股,再对其余上市公司的2023.1.1-2023.12.31区间涨幅进行排名。甄选出2023年度涨幅排名前100的个股,即2023年度的“百大牛股”。

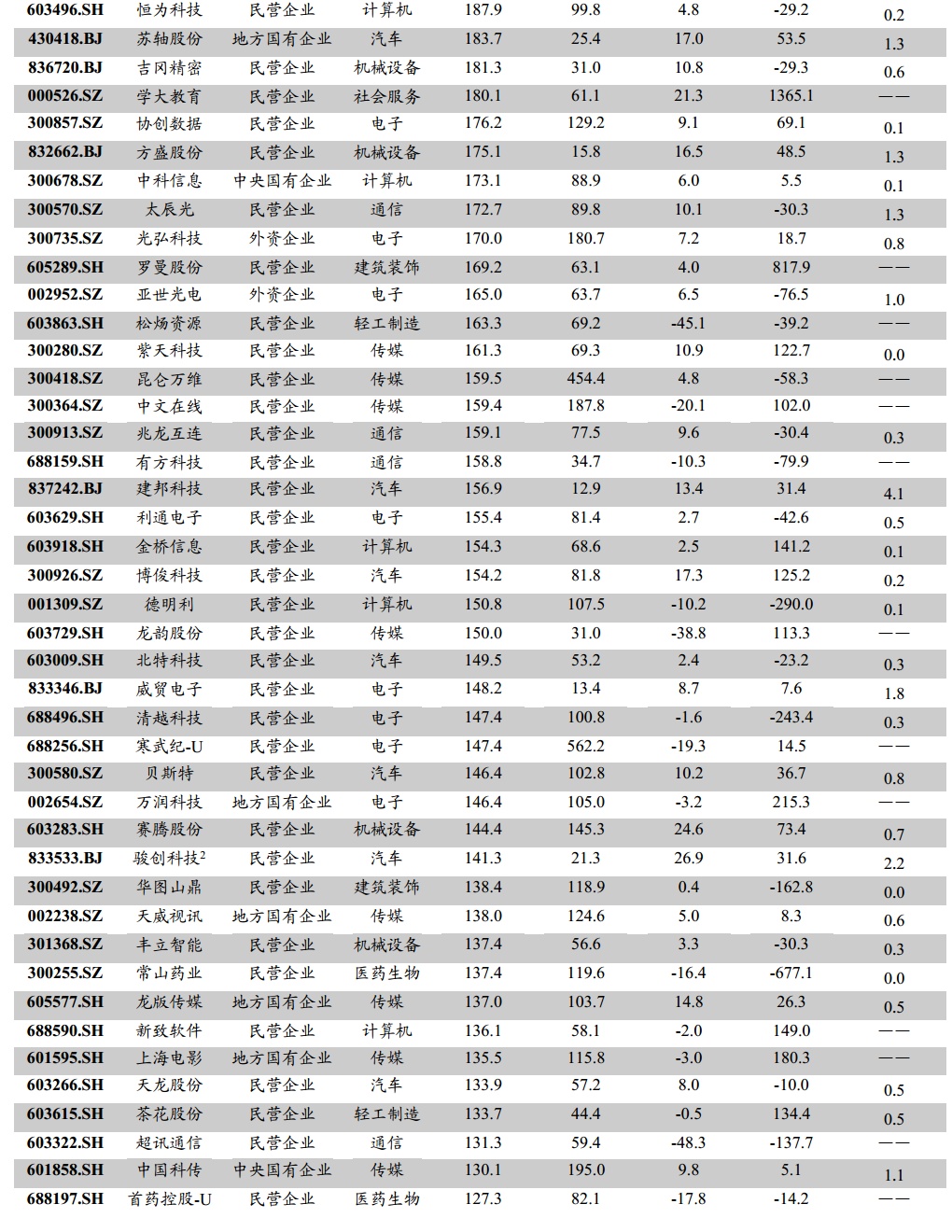

联特科技涨幅领衔“百大牛股”,而“百大牛股”的年收益率门槛超过102%。在“百大牛股”中,涨幅最高的个股是来自通信板块的联特科技,年度涨幅达到397.95%,跑赢万得全A403.14个百分点;而“百大牛股”的“守门员”为家用电器板块的四川长虹,年度涨幅达到102.36%,跑赢万得全A 107.55个百分点。“百大牛股”中,除了联特科技外,还有7只个股的年度涨幅在300%以上,分别是圣龙股份、捷荣技术、高新发展、中航电测、新诺威、中际旭创和鸿博股份。超过半数的个股(54只)涨幅在100-150%之间。

2.2 “百大牛股”画像

我们进一步从市值分布、大类板块分布、上市板分布、机构配置及个股特征方面来刻画“百大牛股”的特征,并得到以下结论——1)市值风格方面:“百大牛股”多数属于中小市值风格。2)行业大类分布方面:“百大牛股”中,有半数来自TMT板块。3)上市板分布方面:中,“双创”贡献的“百大牛股”成分股数量超过一半,北交所占比显著增加。4)机构配置方面:在“百大牛股”中,机构增配比例居前的个股主要来自制造业和TMT板块。5)个股特征方面:2019年以来,无论是盈利能力还是业绩增速,“百大牛股”对A股整体的领先优势都在逐步缩小。盈利能力方面,2023年“百大牛股”甚至已经落后于A股整体;业绩增速方面,“百大牛股”对A股整体的领先幅度在2019-2023年先扩大后缩小,2023年虽然仍然保持领先,但已经降至五年来最低水平。

2.2.1市值风格:“百大牛股”多数属于中小市值

2023年,过半行业出现龙头估值溢价下降现象。1)将各行业板块中的个股根据市值分层,市值前20%的个股为“龙头”组,市值后80%的个股为“非龙头”组;2)分别计算2023年初和2023年末时“龙头”组和“非龙头”组的市盈率中位数之差,再计算差值对“非龙头组”市盈率中位数的比值,来衡量龙头估值溢价率;3)以年末的龙头估值溢价率减去年初的龙头估值溢价率,来度量2023年度的龙头估值溢价变动率情况。在申万30个一级行业中(剔除综合),11个行业龙头估值溢价提升,19个行业龙头估值溢价下滑。深入到各行业来看,房地产、银行和国防军工板块龙头估值溢价提升最显著,农林牧渔、美容护理和机械设备板块龙头估值溢价率下降幅度最大。

在“百大牛股”中,近半数个股在2023年初市值排名在行业后20%,而从这些市值排名靠后的个股所在的行业来看,大部分行业龙头估值溢价下滑。通过计算“百大牛股”2023年初在中信一级板块中的市值分位数,仅有4只市值排名在行业前20%。而市值排名在行业后20%的则高达48只,分别来自电子、计算机、汽车、机械设备、通信等16个板块。结合上文对龙头估值溢价变动情况的计算可知,16个板块中,有13个板块的龙头估值溢价在2023年均有所下降,如电子、机械设备、通信等。多只在年初市值排名靠后的个股,最终进入“百大牛股”榜单,并且被机构关注甚至重仓,一定程度上体现了2023年市场中小盘甚至微盘股风格走强的特征。

2.2.2行业大类分布:TMT贡献了一半的“百大牛股”

在“百大牛股”中,来自TMT的个股数量占比达50%。将申万行业重新划分为上游资源品、中游材料、中游制造、可选消费、必需消费、其他服务业、TMT和金融八大板块 ,并统计分布于各大类板块的“百大牛股”成分股数量。可以发现,TMT板块贡献了50%的“百大牛股”,而中游制造(21%)和必需消费(14%)分列二、三位。

AI产业热潮催化下,TMT成为“百大牛股”的主要诞生地。在TMT板块中,“百大牛股”在电子、计算机、通信和传媒的数量占比分别为17%、14%、10%和9%。2022年底 OpenAI发布ChatGPT,成为本轮AI革命的奇点事件。海内外AI产业趋势加速共振,叠加数字经济相关政策催化,TMT板块成为2023年市场的重要主线,并走出了多只高涨幅个股。

细分到二级子行业来看,属于TMT大类的通信设备、消费电子、软件开发、光学光电子、计算机设备和IT服务Ⅱ;属于中游制造大类的通用设备;属于消费大类的汽车零部件和化学制药;“百大牛股”成分股出现的频率均较高。

1) TMT大类:通信设备、消费电子、软件开发、光学光电子、计算机设备和IT服务Ⅱ分别出现了8%、7%、6%、6%、4%和4%的“百大牛股”成分股。TMT板块普遍受益于AI产业热潮。分行业来看“百大牛股”成分股:基础硬件和设备制造方面,通信设备中的个股(8%)主要受光模块及其配套光器件行业的需求高增催化上涨;计算机设备中的个股受益于算力大发展需求(4%);光学光电子板块则有显示模组、电子纸等新兴业务的支撑(6%)。软件和服务方面,信创、数据要素和AI应用等产业热点催化软件开发(6%)和IT服务Ⅱ(4%)走出部分“百大牛股”。而在消费电子(7%)中, “百大牛股”成分股主要来自华为产业链和智能驾驶产业链。

2) 中游制造:通用设备出现了8%的“百大牛股”。大部分通用设备板块的“百大牛股”成分股涉足人形机器人产业链,当前正处于从“0”到“1”的导入期,政策支持(如工信部等七部门发文支持机器人产业)及海内外产业热点(如特斯拉明确人形机器人量产进度等)对行情构成持续催化。

3) 消费大类:2023年新能源汽车销量增速仍处于高位,又有智能驾驶等产业趋势催化,汽车零部件涌现出较多只“百大牛股”成分股(9%)。化学制药板块出现了7%的“百大牛股”成分股。国际会议如ESMO、ASH会议等密集披露临床数据,国产创新药多款重磅品种有望获批上市,有效提振板块情绪,并使创新药有显著进展的相关个股直接受益。

2.2.3板块分布:“双创”贡献的“百大牛股”成分股超过半数

从上市板来看,在“百大牛股”中,“双创”板块贡献的数量过半,而来自北交所的“百大牛股”也显著增加。分上市板来看,分布在创业板/主板/科创板/北证的“百大牛股”分别有36/35/15/14只。而对比2021-2023年的“百大牛股”上市板分布情况,一方面,来自创业板和科创板的“百大牛股”成分股数量从2021年的35只上升到2023年的51只;另一方面,受政策面利好持续加码影响,如《关于高质量建设北京证券交易所的意见》、优化转板上市流程等,分布在北交所的“百大牛股”成分股数量从2021年的2只提升到2023年的14只,显著增加。

2.2.4机构配置特征:机构增配比例居前的“百大牛股”成分股,主要来自制造业和TMT板块

从机构资金偏好来看,机构投资者对“百大牛股”增配比例普遍高于A股整体,机构话语权仍在增强。计算2022年末和2023Q3末机构对A股整体各只股票的持股比例 (不含一般法人),并算出变动值,再求出变动值的中位数,可知2022-2023Q3期间,机构对A股整体的持股比例变动值中位数为-1.26%,而机构对“百大牛股”持股比例的变动值中位数达到1.02%,显著高于A股整体,一定程度上体现了机构话语权的增强。

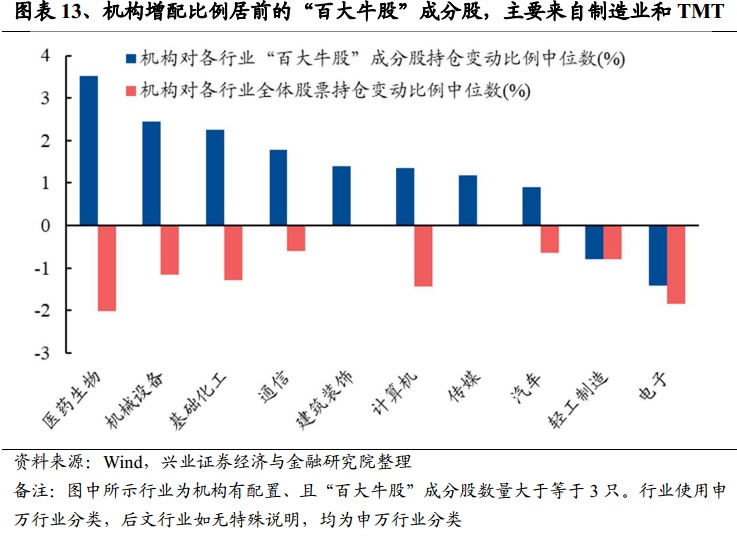

机构增配比例居前的“百大牛股”成分股,主要来自制造业和TMT板块。剔除掉“百大牛股”数量不足3只的行业后,计算机构对位于各行业的“百大牛股”成分股持仓变动比例的中位数,并计算机构对各行业全体股票持仓变动比例的中位数。可知在机构有配置、且“百大牛股”成分股数量大于等于3只的10个行业中,机构对“百大牛股”成分股的持股变动比例中位数均高于机构对行业全体股票的持股变动比例中位数。其中医药生物、机械设备和基础化工“百大牛股”成分股的增配比例中位数分列前三,分别为3.52%、2.45%和2.25%。而TMT大类的通信、计算机和传媒的增配比例也分别达到1.79%、1.35%和1.19%。在“百大牛股”中,即使机构对来自电子行业的个股的持仓比例中位数有所下滑(-1.42%),但下行幅度仍然小于A股整体(-1.84%)。由此可知,在“百大牛股”中,机构对制造业和TMT板块内的个股的增配比例显著较高。

在“百大牛股”中,外资或更偏好轻工制造、传媒和通信行业的个股。2022年末至2023年末,外资对A股整体的持股比例变动值中位数为0.20%,而外资对“百大牛股”持股比例的变动值中位数达到0.29%,外资对“百大牛股”增配比例普遍高于A股整体。而深入到各个行业来看,可知在外资有配置、且“百大牛股”成分股数量大于等于3的10个行业中,有7个行业,外资对“百大牛股”成分股的持股变动比例中位数高于外资对行业全体股票的持股变动比例中位数。在“百大牛股”中,外资对轻工制造、传媒、通信内个股的增配比例中位数较高,分别为0.83%、0.53%和0.43%。

对比2022年末与2023年末的持仓亦可知,在“百大牛股”中,外资在2023年新进多只个股,TMT板块中外资新进个股的数量较多。在“百大牛股”中,2022年底外资持仓比例为0且2023年外资持仓比例增加的个股数量达到44只,接近半数。其中,电子、计算机和机械设备的外资新进个股数量分别为8只、7只和5只,而同属于TMT板块的传媒和通信也分别有4只和3只新进个股。由此可知,在外资新进的“百大牛股”中,TMT板块数量占比较高。

在“百大牛股”中,多只个股亦成为公募新晋重仓股。2022年末至2023年末期间,公募基金对A股整体的重仓持股比例变动值中位数为0.32%,而对“百大牛股”持股比例的变动值中位数达到1.37%,基金对“百大牛股”增配比例普遍高于A股整体。而深入到各个行业来看,可知在基金有配置、且“百大牛股”成分股数量大于等于3的10个行业中,有9个行业,基金对“百大牛股”持股变动比例中位数均高于基金对行业全体股票持股变动比例中位数。其中基础化工、机械设备和通信个股的增配比例中位数较高,分别为4.26%、2.62%和2.44%。有52只“百大牛股”成分股成为公募基金的新进重仓股。其中计算机(11只)、电子(10只)和机械设备(6只)板块贡献了较多的基金新重仓股,同为TMT板块的通信和传媒也分别有5只和3只。

2.2.5个股特征:“百大牛股”在盈利能力与业绩增速上的领先优势逐年减小

从盈利能力方面看,在基础化工、汽车、通信等行业内,“百大牛股”成分股盈利能力普遍高于行业整体。2023年前3季度,A股整体ROE的中位数为5.94%,而“百大牛股”的ROE中位数为5.65%,A股整体盈利能力或已超过“百大牛股”。但分行业来看,在“百大牛股”成分股数量大于等于3的行业中,有6个行业“百大牛股”成分股ROE中位数高于行业整体ROE中位数,分别是基础化工(“百大牛股”成分股ROE中位数为21.42%,以下皆为各行业内“百大牛股”成分股的ROE中位数)、汽车(12.51%)、通信(9.83%)、机械设备(7.50%)、传媒(5.03%)和计算机(4.33%)。

2019-2023年间,“百大牛股”对A股整体盈利能力的领先幅度逐步缩小。2019-2023年,“百大牛股”ROE中位数与A股整体ROE中位数的差值从4.12pct逐步下滑到-0.29pct。“百大牛股”对于A股整体盈利能力的领先幅度逐步缩小,2023年甚至低于A股整体。

从业绩增速方面看,“百大牛股”对A股整体业绩增速呈现领先态势。2023年前3季度,A股整体归母净利润增速的中位数为2.05%,而“百大牛股”的归母净利润增速中位数为13.62%,高于A股整体的归母净利润增速中位数水平。分行业来看,在“百大牛股”成分股数量大于等于3的行业中,有6个行业“百大牛股”成分股的归母净利润增速中位数高于行业整体归母净利润增速中位数,分别是:建筑装饰(“百大牛股”成分股归母净利润增速中位数为205.73%,以下皆为各行业内“百大牛股”成分股归母净利润增速中位数)、基础化工(70.91%)、传媒(46.78%)、汽车(31.65%)、轻工制造(30.43%)和电子(-26.79%)。

2019-2023年间,“百大牛股”对A股整体业绩增速的领先幅度先上行后下行,2023年降至五年来低点。2019-2023年,“百大牛股”业绩增速中位数与A股整体业绩增速中位数的差值从2019年的76.65pct上行至2021年的204.71pct,又下行至2023年的11.58pct。在2023年,尽管“百大牛股”仍然保持着对A股整体业绩增速的领先,但领先幅度已经显著缩小。综合来看,对比A股整体,“百大牛股”盈利能力和业绩增速领先幅度的显著缩小,一定程度上或可体现:在面对高景气行业减少、赚钱效应欠佳、资金存量博弈,同时外部风险持续扰动的市场时,投资者或从注重盈利能力与业绩增速,转向关注高弹性、或有边际变化的主题性机会。

备注1:外资机构持有的个股:由wind披露的2023/12/31外资机构持仓为准;公募基金持有的个股:由公募基金一季报重仓股、中报全部持仓、三季报重仓股、年报重仓股为准;保险机构重仓股以wind披露的保险机构一季报、中报、三季报重仓流通股为准。

备注2:骏创科技为兴业证券新三板做市公司

备注3:艾力斯为兴业证券科创板做市公司

本文转载自”尧望后市“,智通财经编辑:陈雯芳。