本文来源于"雪涛宏观笔记"微信公众号,作者为天风宏观团队。

提要:

此次股债双杀类似1987和1994年的结合

*1987:通胀压力逼迫美联储加息

*1994:一致性预期反转下债券市场踩踏。

*目前的情况是1987年与1994年的结合:经济基本面不错,但有通胀风险和美债抛售压力。

大类资产走势判断

*美债走势取决于联储决策;

*美元走势,短期看risk off下美元作为避险工具有需求支撑,长期看走弱;

*黄金具备一定的避险功能,随后走势取决于实际利率(负相关);

*日元是最佳避险工具;

*大宗商品短期因美股暴跌走弱,长期看品种走势有所分化。

正文:

我们在18年海外资产配置报告《山雨欲来..》(报告日期:17年12月18日)中提醒投资者警惕美股1987重演对全球风险资产带来的冲击。而今年美股的走势基本依循了我们的崩盘逻辑:‘油价上涨’——‘通胀预期回升’——‘国债收益率飙升’,盛极而衰的触发点或许是养老金资产配置模型的股债平衡。

在一个主要由被动ETF等风控模型相似的‘机器人’参加的舞会里,恐慌撤退中的踩踏在所难免。我们对投资者的建议首先是:1. 短期不要接飞刀——波动率起来后所有基金不管是主动还是被动都会重新调整VaR风控模型;2. 这几年市场结构发生变化,主动管理的对冲基金占比下降,所谓抢反弹的资金现在也心有余而力不足。但正如我们在《1987重现》中讲到,长期来看,希望仍在——回撤后的美股将更加健康。

一、从1987和1994的股债双杀开始

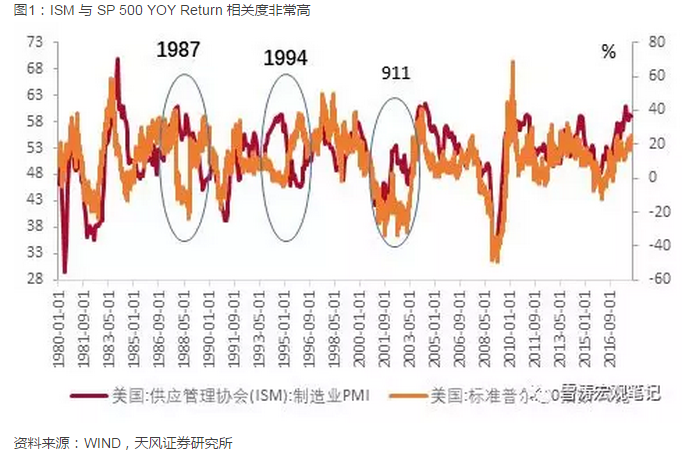

尽管去年以来美国PMI数据表现强劲,并且历史上看与标普500走势显著相关,但曾经有3段时间走势发生了背离。抛去9.11事件对股市的冲击,1987年与1994年的情况值得认真分析。而87年与94年的共性在于尽管经济数据不错,国债长端大幅走高,从而引发股市抛售。

1987:通胀压力逼迫美联储加息

我们在《1987重现》已经讲过,85年‘广场协议’签署,OPEC先增产后减产的决定,令87年经济面对较高的通胀和美元贬值压力,之后的加息(1986.12-1987.9)令美股承压。

1994:一致性预期反转下债券市场踩踏

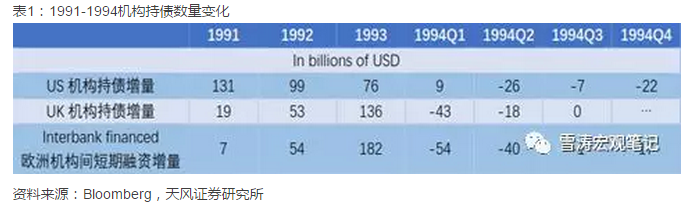

而1994年美债大跌并不是因为通胀,相反当时不到2.5%的通胀是90-96年的最低水平。1993年美国经济开始复苏,4季度名义GDP增长率已达到5.0%,经济开始出现过热现象。为防止经济过热,美联储在就业企稳和通胀可控的前提下开始新一轮加息。真正引发股债双杀的原因是,1992年开始,美国绝大部分交易机构采取相同的交易策略和方向押注联储不会加息,极少交易机构在高点做空债券,导致市场非常拥挤。对冲基金的杠杆扩大和助长了债市的波动。

当前美国经济基本面没有衰退风险,但有通胀风险和美债抛售压力。基于这个判断,我们需要重估各大类资产之后的走势。

二、美股大跌后的海外资产配置策略

2.1. 美债的走势取决于联储的决策

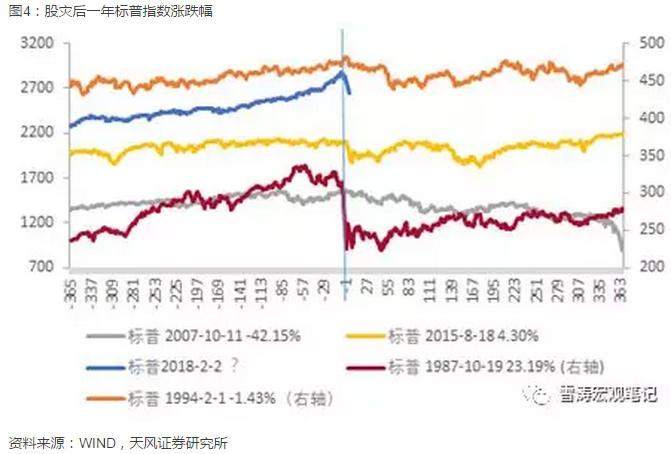

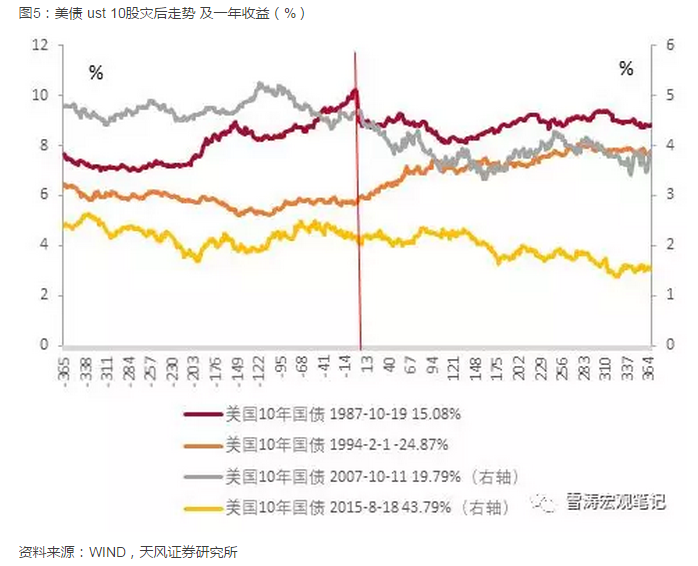

87年股灾后,美联储从11月4日至次年2月11日连续三次降息,待股市稳定之后美联储才重新启动加息进程。94年美联储基于对通胀和经济过热的隐忧,从2月4日至1995年2月1日,将基准利率从3.25%提升至6%,加息幅度3%。尽管我们认可联储长期最重要的任务是实现货币政策的正常化,为未来可能的经济衰退或是资产价格越过拐点向下波动留足准备和空间。但目前的美股的情势并非1994年的温和下跌,联储或难以放开手脚孤注一掷的加息。特朗普政府也出面用嘴干预,不排除联储降息,或暂停缩表进程稳定股市的可能。我们在《2018海外资产配置策略更新》(2018.1.31)谈到:“从基本面和外部因素看,美债收益率难以拐头向下。尽管国内资金会有股债再平衡需求,但海外资金退出幅度加大会抵消养老基金压低国债收益率的努力”。从最近财政部拍卖情况看,因为供需的原因,美债利率仍在上行并对股市构成压力,在联储明确其关于缩表或加息进程之前,避免选择美国国债作为避险工具。

2.2. 美元走势

美元走势,短期看risk off下美元作为避险工具有需求支撑,长期看美国经济大幅度超越欧日、新兴经济体增速的可能性不大,因此美元仍会走弱。过去几年因为美国经济的一枝独秀(较高经济增速,较低通胀)导致大量资产以美元,尤以美债结存。与之类似的是1994年美国债券回报率降低,鼓励投资者寻求更高的海外回报,因此大笔资金流入亚洲新兴市场。不管从宏观基本面还是债券市场的供求来看,长期看美债的抛售趋势不可逆转,美元也会相应走弱。

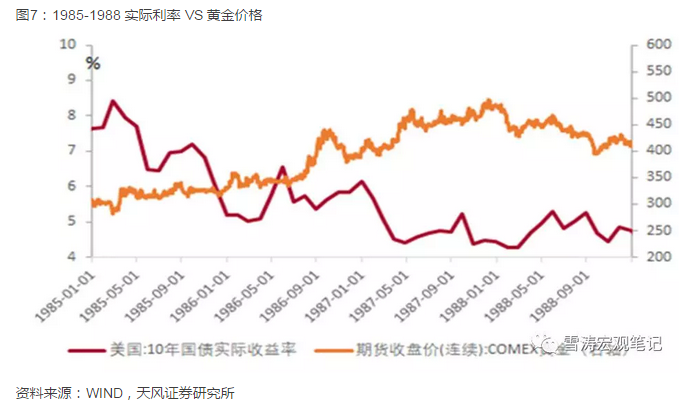

2.3. 黄金:标配

从历史上看,在股市急跌的情况下,黄金具备一定的避险功能;随后走势取决于实际利率(负相关)。短期看由于美国国债收益率因为避险原因走低而通胀预期不变将走强,长期看风险释放后走强的经济基本面对黄金有向下压力。

2.4. 日元是最佳避险工具

从四次危机的情况看,日元都走强。除了基于弱美元的判断之外,低息日元是全球风险套利交易的负债,风险偏好下降后套利解除对日元有逆向需求。最后我们认为日本经济和贸易顺差持续转好,基本面上将持续支撑汇率。

2.5. 大宗商品

短期,美股暴跌对商品的影响主要通过商品ETF、商品期货的流动性传导。

长期,股市暴跌往往会通过财富效应降低经济增速预期,因此年初市场对经济高涨的预期恐怕要下调。高盛估计如果出现崩盘的情况,那么到2019年初,股市对美国经济的影响就会从当前0.6个百分点的提振,变成0.5个百分点的拖累。

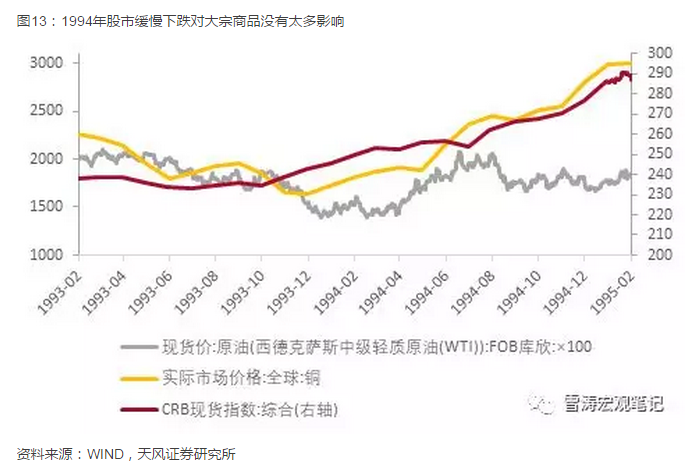

从1994年看,经济基本面的利好以及股市的温和下跌推动大宗商品持续上行,而1987年股市的暴跌令商品需求有短期下挫。尽管美元走弱对应大宗商品走强,由于美国此次经济周期并非如87,94年一样处于早期,而中国也步入经济周期后半程,我们倾向于认为18年商品需求改善不如87、94年那么强劲,并将出现分化:从依赖基建地产的品种,向依赖一般消费的品种转移。

这其中有色最看好锌——唯一过了09年价格高点的金属,并满足几个条件:强需求,供应缺口,加工缺口;从金融属性来看大金属ETF指数基金还在购买。油价则取决于供给端的博弈。相比87/94年,当前美国能源政策为出口导向并更加自主,我们认为美国有一定能力控制油价对通胀和利率曲线的影响。预期WTI 中枢55~60美元,主要关注美国页岩油厂商的资本开支行为(‘页岩油产量和18年油价中枢再判断’)。

(编辑:文文)