本文来源于辉立证券的研究报告《网龙(00777):游戏业务稳定发展 教育业务腾飞在即》。文中观点不代表智通财经观点。

网龙由游戏起家,2001年开始开发大型网络游戏,是成熟的网络游戏开发商、运营商和发行商。2010年成立全资子公司华渔教育,开始探索教育事业,目前教育业务营收已超过公司营业收入的一半。虽然教育业务目前仍然处于亏损阶段,但游戏业务为公司发展提供稳定的现金流。总体来看,2017年开始公司有望实现整体扭亏为盈。我们看好公司游戏业务的稳定发展,并且期待教育业务获得更多硬件订单,并逐步实现软件产品的变现。我们的分部加总估法得出公司股票的目标价23.88港元,“ 买入” 评级。

网龙网络控股有限公司是全球领先的因特网社区创建者。公司成立于1999年,总部位于中国福建福州。2001年公司创建了中国第一网络游戏资讯网站17173.com, 2003年以2050万美元出让于搜狐。公司创立了广受欢迎的智慧手机服务平台91无线,并于2013年以19亿美元出售给百度,为公司布局教育业务积累了充足的资金。近年来,公司业务重心逐渐从游戏转向教育行业:2015年,公司收购全球教育行业巨头普罗米修斯(Promethean),开始大举拓展国际教育市场;在国 ,公司成立华渔教育,从硬件、软件、平台、资源协同出发,致力于打造国 最大的教育细分市场服务平台体系。同时,公司前瞻布局VR/AR领域,抢佔发展先机,积极将VR/AR技术应用于游戏、教育、家居等领域,并于2016年投资了两家领先的AR技术企业。![]()

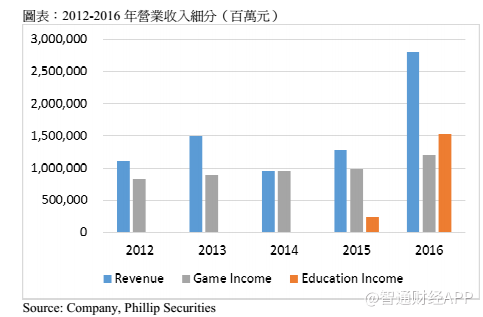

公司营业收入不断增长,2012 年到 2016 年营业收入的年均复合增长率达到25.99%。从收入结构看,游戏业务收入持续稳定增长,2015 年开始教育业务收入占营收比重不断提高,目前教育业务营收超过公司整体营收 50%。

游戏业务稳定发展

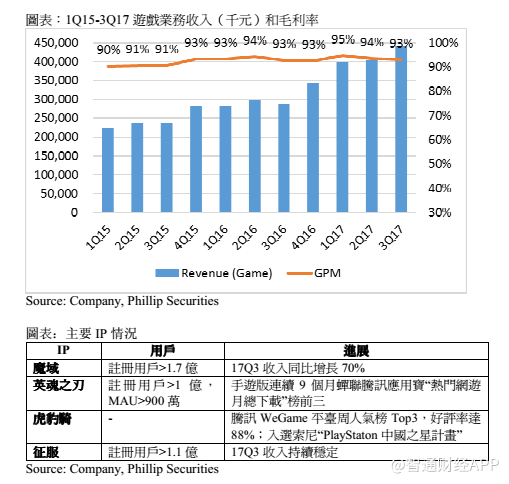

公司自 2001 年开始组建团队研发大型网游,目前已发展成中国领先的网络游戏开发商、运营商和发行商,自主研发了 50 多个网游及手游 品,玩家遍布英、法、西班牙、阿拉伯等 180 个国家。截止至 2017 年中期,公司运营的游戏包括《征服》、《魔域》、《英魂之刃》、《机战》、《开心》、《投名状Online》、《天元》等,包括端游、页游、手游等主要形式。公司的经典游戏品《魔域》自 2006 年推出以来,在全球市场积累了广大的玩家群体,多年来贡献稳定可观的收入,注册用 超过 1.7 亿元。

面对行业竞争形势,公司采取大 IP 战略,巩固现有的“ 魔域” 、“ 英魂之刃” 等经典 IP 端游,同时借助经典 IP 大力发展手机游戏,加强市场推广。2016 年公司的游戏业务收入达到 12.1 亿元,同比增长 22.8%,其中超过 70%来自魔域系列 品。公司专注分析现有用 群,不断提升活跃用 的使用体验。游戏用 月均收入在 2016Q4 达到 369 元,同比增长 28.6%。2017 年前三季度游戏业务营收达 12.4 亿元,同比增长 43.3%,主要得益于旗舰游戏 IP《魔域》和《英雄之刃》的整体收益增长以及手游业务贡献增大。2017 年第三季度游戏用 月均收入同比上升 51.7%,活跃付费帐 同比上升 38.4%。体现了公司优秀的运营管理能力和正确的战略眼光。

教育业务进展顺利

公司是全球在线教育和移动因特网教育的先行者。公司多年从事游戏行业积累了大量技术与人才优势,又通过外延扩张不断增强研发实力(如收购 Cherrypicks International、驰声科技)和扩充销售管道(如收购普罗米修斯)。目前公司已能 提供一体化的教育资讯化解决方案,包括软件、硬件、平台和容资源,形成了技术、管道、人才资源的有利融合。

同时,公司联合权威教育机构,投入智慧学习研发,积累国 外顶尖的教育资源,与人教社、国家电教馆、北师大、哈佛大学等权威教育机构达成战略合作,与英国广播公司BBC、美国最大的教育出版商培生国际等建立了战略夥伴关系通过战略投资,公司的教育业务版图已经复盖全球 100 多个国家的 100 万间教室,以及 200 万名教师和 3000 万名学生用 。

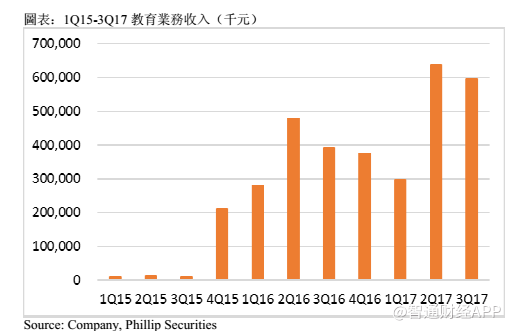

2015 年以来,教育业务收入持续上升,2017年第三季度教育板块收入达到 595.9 百万元,同比增长 52%,占公司营收比重达到 56%。目前,教育业务收入主要来自硬件销售。

(1)国际教育业务:公司2015年以1.3亿美元代价收购国际教育硬件巨头普罗米修斯。普罗米修斯是全球两大教育互动技术的开发商之一(另一家是 Smart Education),其核心业务包括教学展示硬件 品 ActivBoards(互动白板)、ActivPanels(互动平板)和互动教学软件 品 ClassFlow,销售市场遍及 100 个国家,主要收益来源地包括英、美等发达国家,核心目标客 为基础教育阶段(K12)的学生及教师。核心 品 Classflow 是一款教师备课软件,老师在互动电子白板上展示教学课程,使用移动设备与学生分享课程资料、进行测试和投票、组织小组学习实践等,以丰富课堂学习体验。近年来随着公司的不断整合、改善经营管理,国际教育业务收入不断提高,2017 年第三季度普罗米修斯录得收入 525.9 百万元,同比增长 56.2%。![]()

(2)国内教育业务:网龙2010年在中国建立全资子公司华渔教育,从硬件、软件、平台、资源打造国 最大最完整的教育细分市场服务平台体系,目前涵盖学前教育、基础教育、高等教育、职业教育、企业培训、非学历及终身教育等六大部分。硬件方面,公司融合普罗米修士的技术产品资源,打造了全球首款 K12 教育平板—— 101 同学 Pad;同时,通过整合开放的教育云平台及复盖全球的教育资源库,公司开发了专门针对 K12 阶段的智慧教学整体解决方案“101智慧教室” 及备授课软件“101 教育 PPT” 。“101 智慧教室” 解决方案融合教育云平台、智慧软件(资源+应用)和智慧硬件,为教师、学生、家长提供了连接校外的两个学习场景,贯穿课前、课中、课后三个环节,拥有广泛的应用前景。

公司努力促进游戏、教育、前沿技术的协同发展,各业务板块从现金流、技术应用等方面形成良好的互补效应。公司游戏业务的持续发展为教育业务开展及技术研发提供稳定的现金流;而教育业务受益于国家政策支持、市场需求增长,长期发展前景光明;同时,公司通过外延扩张,迅速壮大补充自身研发实力,积极推进 VR/AR 等技术在游戏、教育、家居等多领域的实践应用,为未来业务开展注入新动力,给公司提前佔领前沿应用市场打下良好基础。

游戏业务稳定增长

行业前瞻:

1)2017 年前三季度中国网络游戏营业收入为 1513.2 亿元,预计全年营收在 2011 亿元左右,同比增长 23.1%。经历了过去多年的高增长后,未来游戏市场将进入存量时代,预计增速进一步放缓。但随着人们收入水准不断提高以及休閒 乐生活方式的养成,预计整体游戏行业将继续保持稳健发展。

2)手游继续较快增长。2017 年移动游戏、用 端游戏、网页游戏分别占网络游戏收入的 55.8%、34.6%、9.6%。从使用者结构看,移动游戏端使用者规模进一步提升,2017 年用 4.6 亿,同比增长 9%;用 端用 数量约 1.5 亿,与 2016 年基本持平;网页游戏用 约 2.4 亿,同比下降 2.0%。同时,

3)VR 游戏或站上风口。随着技术的发展和玩家对游戏体验的追求不断升级,VR 游戏以其独特的魅力和强大的感染力吸引越来越多的玩家。2017 年,VR 游戏用 数量约 0.4 亿,同比增长 100.0%,VR 体验馆的消费者数量不断增加。据估算,到 2020 年,VR 生态圈将逐步形成,全球 VR 游戏市场规模有望达到 149.5 亿美元。![]()

未来游戏业务的增长动能来自:

1)推出更多的手游产品。面对移动游戏持续快速的发展趋势,公司将凭借经典 IP 推出更多的精品手游。公司的经典 IP(魔域、英魂之刃等)拥有广大的用户基础,原有玩家极可能转化成移动手机游戏的客 。并且,凭借网龙多年在游戏行业积累的技术优势、管道资源及运营经验,我们认为公司有机会在竞争激烈的手游市场获得更多用 。

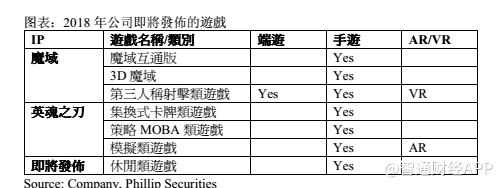

2)VR/AR 游戏 品的推出。网龙近年在 VR/AR 领域的探索十分积极,2016 年,公司收购了 AR 技术的领先者 Cherrypicks Alpha,并投资 ARHT Media。公司将 VR 技术应用于游戏开发,于 2016 年推出《VR 虎豹骑》,结合动作竞技与虚拟实境技术,给玩家带来身临其境的游戏体验,受到玩家的喜爱。2018 年网龙还将在魔域和英魂之刃 IP 下推出两款 VR/AR 游戏,以迎合日益增长的市场需求。未来随着 VR 游戏装置的普及,预计 VR 游戏 品的使用者规模将进一步提升。

3)对已有客户资料进行深度挖掘,抓住核心用 ,改善用 体验,提高每用户月均付费。

教育业务变现方式

我们将公司的变现路径理解为:硬件—— 软件—— 社区/平台。公司目前教育板块收入主要来自国际业务销售收入,主要涉及硬件销售,软件 品还未大规模变现。

从时间角度讲,整个变现逻辑是:短期 ,通过销售硬件设施及提供资讯化解决方案产生收入;长期来看,通过推广软件产品,积累大量使用者基础,不断完善学习网络社区建设,提高用户使用粘性,从而依靠优质平台带来可持续的付费行为。未来潜在收入来源包括学生、家长、 容提供者和其他平台资源使用者。

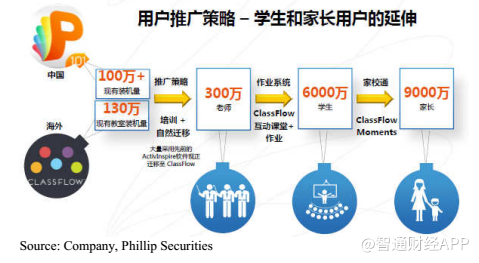

公司的软件 品采取“ 老师—— 学生—— 家长” 的用 获取策略,从抓住老师用 (辅助备课、作业软件),进而拓展至学生(学习应用、作业软件)及家长使用者(家校通)。我们认为该策略具有较大的成功可能性,由于老师在教育过程中发挥着主要引导者的作用,培养教师用 的使用习惯之后,可以进一步将软件推广至学生、家长,在积累大量学生和家长用 之后,公司可就提供更丰富、更定制化的 品及服务收取一定费用。例如,学习软件根据学生以往的知识测验结果,针对学生学习过程中的薄弱环节,运用大资料运算平台,自动生成并提供更具针对性的习题,以帮助学生进行查漏补缺,软件平台可就此功能向学生或家长用 收取一定资源使用费。

我们粗略估算,公司的智慧备课软件(101PPT 和 Classflow)目前国外装机量分别在 110 万台和 130 万台左右,共对应 6000 万学生用 ,保守假设 6000 万学生全部使用相应的作业系统完成作业,其中 50%使用者 生付费行为,每学生一年收费 15 元,那么仅该项服务每年就将 生 4.5 亿元的软件服务费收入。

此外,公司的社区平台可以作为联结用 (老师、学生、家长)与 容资源提供商(教育资源出版商等)的中间体,由此可能向内容提供者收取平台使用费。公司的学习软件可以积累学生学习过程的资料,从而抓住使用者痛点,获得更加精准的使用者需求资料,从而为 容供应商提供更优质的目标客 群。目前,软件平台仍然处于使用者积累阶段。

国际教育业务斩获海外订单

目前国际教育业务是教育板块的主要收入贡献者。2017 年前三季度普罗米修斯创下 2 亿美元营收,毛利率约 28%。根据 Futuresource Consulting 的资料,公司的 K12 交互显示解决方案目前在全球市场份额排名第一(除去中国市场)。

未来的增长动能来自:1)发达市场的软件产品变现。普罗米修士目前在海外拥有 170 万教师用 以及 130 万学生用 ,公司计划以现有 300 万用 为基础做变现尝试,收取一定服务费。若变现策略行之有效,我们预计 2018 年教育板块的软件服务收入可能会明显增加。

2)来自发展中国家的订单增长。公司凭借“ 一带一路” 规划积极地走出国门,开拓国际市场。2017 年一季度,公司中标莫斯科采购专案,一期合同金额就达到 3000 万美金,旗下 品互动平板显示器将被 7,600 多间教室采用。目前公司努力开拓其他新兴市场,正积极争取包括土耳其、马来西亚等国家的新订单。我们预计发展中国家和新兴市场的订单有望持续增长。该类订单的特点是合同金额大,毛利率较低,但是由于获取订单途径主要是通过政府采购,行销费用成本低,营业利润率与发达国家业务持平。

国内教育业务受益于国家政策

公司在中国境内的教育业务销售持续增长,仅 2017 第三季度合同销售额就达150 百万元。近年来,中国政府逐年加大对教育的预算支出。《国家中长期教育改革和发展规划纲要(2010-2020 年)》中明确提出,我国的财政性教育支出占 GDP 比重应在 4%以上。随着 GDP 不断增长,财政性教育经费也逐年提高,在2016 年达到 3.16 万亿,同比增长 8.2%。此外,《教育资讯化十年发展规划》中提出政府在教育资讯化方面的支出不应低于教育经费的 8%,据此测算 2016 年教育资讯化支出在 2,528 亿元左右。随着国家政策的逐渐落地,更多的省市地方日益重视教育资讯化支出,政府和学校的相关采购项目也逐年增加。![]()

2017 年,网龙中标多个政府及学校的采购专案,涉及教室改造、硬件设施等方面。除了政府采购订单,公司通过各种管道大力推广软件 品。例如,通过与 PC 硬件厂商合作、举办 PPT 课件大赛、教育局推介会等形式,将旗舰软件 品 “101 教育 PPT” 推广给更多教师用 。2017 年 11 月底,101 教育 PPT 在中国的 K-12 教师安装用 数量已提前实现 2017 全年目标,达到 110 万台,仅第三季度就新增装机量 33 万台。未来,公司将继续利用各种资源平台,扩大用户基础。

估值结论

我们采用分部加总法估算公司股价。1)游戏业务:PE相对估 。未来,预计随着新游戏 品的推出和公司有效的运营管理,游戏业务仍有望保持稳定增长。

假设2018-2019年的收入增长率为20%、18%,利润率保持相对平稳, 税率为15%,2018年游戏业务的净利润为505百万元。我们选取了8家香港上市的游戏公司,市盈率中位数在15.98倍。我们保守假设12倍PE,游戏业务估 为9.39港元/股。

2)教育业务。公司的教育业务目前仍为亏损,我们采取PS估值法,假设教育业务未来两年收入增长率为,22%、20%,主要是考虑到国 教育资讯化订单有望持续获得,国际市场可能中标新采购合同,并且普罗米修斯尝试变现可能带来软件收入的提升。

样本中11家H股教育上市公司PS中位数13.45倍左右,由于网龙的教育业务仍然处于亏损中,所以我们参考两家同样处于亏损的教育股(2371.HK &1082.HK),取两个PS的平均数3.73倍,得到教育业务估 为14.48港元/股。由此,我们认为公司的股价应在23.88港元。考虑到最近市场波动较大,建议逢低收集。(汇率=0.8228)

(编辑:文文)