本文来源于中泰国际新股资讯研报,作者为分析师赵红梅。

中泰国际认为,作为中国排名第七的电力行业的信息技术服务供货商,元力控股(01933)的稀缺性良好,在港股市场上较少同行业公司,但是近期市场情绪一般,回调态势明显,对上市IPO会有一定的影响。给予其评分60分,评级为中性。

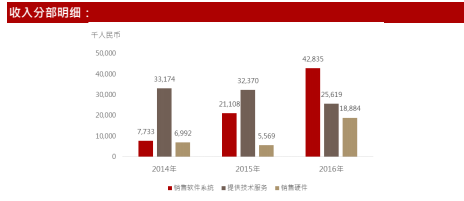

报告中指出,公司为中国电力行业的信息技术服务供货商,主要提供的产品╱服务包括:电力相关软件系统、技术服务及硬件。公司主要的客户为内蒙古电力集团及国家电网公司集团,按照2016年收入计算,公司在中国的市场份额约为2.2%,排名第七。

根据灼识咨询报告,以收入计算,电力软件及信息服务业市场规模由2012年约人民币203亿元下降至2016年约人民币149亿元。电力零售公司的进一步发展,加上主要发电公司管理架构变动所产生的需求,预期电力软件及信息服务业市场规模将于2017年至2021 年以复合年增长率约0.5% 增长至约人民币152 亿元。

元力控股公司2017年的收入较2016年大幅增长47.9%,主要得益于公司销售软件系统的收入增加102.8%,此大部分收入来自县级配电公司及电力零售公司内蒙古电力集团。根据灼识报告,内蒙古电力集团2012-2016年期间的电力营销系统投资按照复合年增长率13.2%增加,并预期内蒙古电力集团2017-2021年期间对电力营销系统的需求将持续稳定增加。

财务方面,公司过去三年的毛利率在45%-52%之间浮动,公司过去三年的经营溢利率分别为35%44%/25%,其中2017年较大项增加的支出为公司公开发售的成本,扣除此一次性成本影响后经营溢利率约为34.6%。因此,净利润率波动比较大,其中2017财年净利润率较2016年大幅从38%下降至21%。

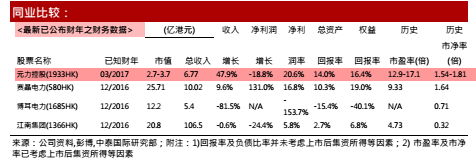

估值方面,公司的市值较小,在2.7-3.7亿港元之间,资产回报率和权益回报率分别为14%和16%,历史市盈率为13-17倍,市净率为1.5-1.8倍之间。综合来看,公司的营运表现比较稳定,但成长性较依赖于其主要客户。

(编辑:文文)