一则业绩盈警让威高股份(01066)的市场前景再度蒙上阴影。根据公告,公司2023年营收预计将下滑2%至5%,归母净利润则同比下跌25%至30%。业绩预告一出,公司股价闻声下跌,创下5港元的历史新低。从年初最高点14.19港元至今,全年最大跌幅已超6成。

俗话说“金眼银牙铜骨头”,作为医疗行业热门领域,骨科医疗市场同样受到全球人口老龄化加剧、肥胖人口增加及疫情后医疗需求复苏的影响,未来潜在市场空间将持续扩大。

但在长期向好的同时,全球范围内骨科市场增速已有所放缓,而竞争则日趋激烈,国外巨头频频传出业务调整、裁员及关厂等消息:过去一年中,Globus Medical与NuVasive宣布完成合并且进行一系列裁员重组,强生也决定对旗下骨科和神经外科公司DePuy Synthes业务开展为期两年的重组计划。

而在国内,创伤、脊柱、关节等市场细分领域已然成为红海,集采又压制相关公司利润一路下行。从中报来看,多家骨科相关上市企业中业绩表现均有些不尽人意。

作为国产骨科龙头,当此估值位于历史性低位之际,威高股份是否还有值得入手的看点呢?

骨科集采拖累业绩下滑

据业绩预告披露,于截至2023年12月31日止年度,威高股份收入较去年同期因同一控制下企业合并作出的会计重述收入将下跌2%至5%;于报告期间公司拥有人应占纯利(不计特殊项目)较去年同期考虑同一控制下企业合并作出的会计重述纯利将下跌25%至30%。

实际上,公司业绩下滑的迹象早在中期财报中就已经显现:2023年上半年,公司收入同比下跌约2.6%至68.98亿元,股东应占纯利同比下跌约21.3%至11.98亿元,报告期内毛利率也从去年同期的52.4%下降到51.4%。

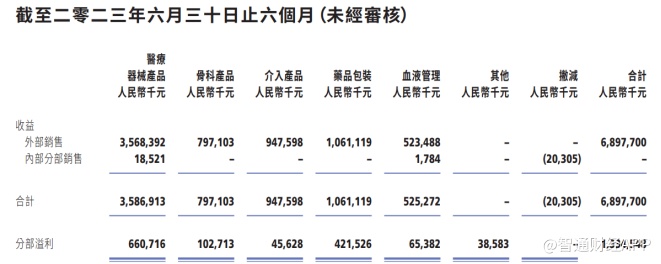

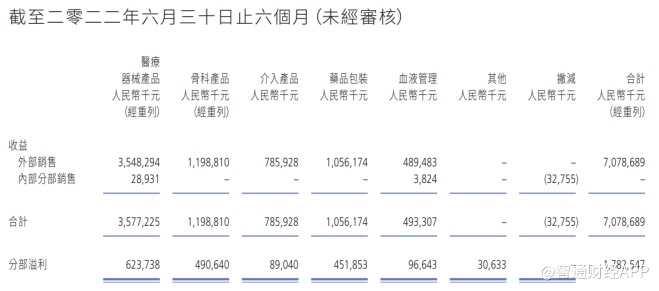

据智通财经APP了解,威高股份目前分为六个经营分部:医疗器械产品、骨科产品、介入产品、药品包装、血液管理及其他。

其中,受到集采影响,骨科产品分部营收大幅减少,从约12亿元减少34%至7.97亿元;介入产品由7.86亿元增长20%至9.48亿元,增长势头良好;医疗器械产品和药品包装业务收入分别保持在35亿元和10亿元左右,血液管理收入亦无明显变动。

相比之下,公司利润对集采反应更加敏感。医疗器械成为唯一一个利润增长的分部,因公司进行产品结构调整和优化,常规护理类耗材的增长弥补了去年同期防疫物资产品的下降;骨科分部则遭遇了最大幅度的利润下滑,从4.9亿元下降至1.03亿元;介入产品利润从8904万元降至4563万元,药品包装和血液管理两个分部的利润均减少了3000万元左右。

可以看出,公司营收的下降主要受到骨科集采的拖累,唯一实现利润增长的医疗器械板块实际利润增长金额不足1000万元。得益于爱琅中国在国内的销售显著放量,介入产品领域营收有所增长,但利润并未同步上涨。

对于业绩变动,公司方面则表示,公司不同业务的医疗器械及耗材产品在全国或各地因带量采购而销售单价降低,叠加去年同期疫情相关产品的销售基数较高,及美元利率同比上升使得融资成本有所上升,对公司利润产生了一定影响。

此外,公司研发费用也有所增长。截至2023年6月30日止的六个月,研发开支约为2.95亿元,占公司收入的4.3%,较2022年同期的3.5%增长了0.8个百分点。

据智通财经APP了解,2023年上半年公司经营性现金流净额为11.17亿元,归母净利润现金含量超过 90%,财务状况较为稳健。

“出海”战略能否奏效?

集采既是挑战也是机遇,盈利压力之下,骨科企业仍体现出了一定的经营韧性。如爱康医疗(01789)受益于国产替代和集采放量,实现业绩高增;大博医疗(002901.SZ)跨界微创、神经外科等其余细分领域,更有企业拓展海外市场,多方谋求新增长点。

主业不振的情况下,威高股份也并非全无动作。2023年6月召开的“2023(第三届)医疗器械供应链国际会议”上,公司管理层披露称威高集团已经制定了新的中长期战略,主要内容为加大研发力度与加深海外拓展。公司方面提到,会通过对外合作、并购、成立合资公司等方式结合的模式出海。

早在2022年,威高就成立了海外事业部,相继投资并购了拉得索斯、纽瓦斯克、爱琅等公司,在美国、日本布局了研发中心;公司还在青岛高新区投资建设了威高国际医疗器械产业园,建设威高(上海)国际研究院项目,后者预计2024年年中将交付使用。

据智通财经APP了解,得益于对爱琅医疗的收购,威高股份近年来海外收入持续增长。2023年上半年海外收入为16.12亿元,占比约为23.4%,较去年同期的20.6%有所提升,业务涉及美国、亚洲、欧洲、中东及非洲等国家和地区。

爱琅医疗是全球领先的美国医疗器械龙头企业,主要业务涉及肿瘤介入、血管介入和护理介入等三大领域,核心产品在美国市场占有率位居前三。借助爱琅在欧美市场的销售网络、对美国监管审批流程的了解及管理层的丰富经验,以爱琅为国际化跳板,威高“出海”战略成功的可能性的确不小。

然而,2023年8月,彭博社报道称威高股份或将探索出售美国医疗器械业务的可能性,公司已聘请顾问,为爱琅医疗寻找潜在买家,交易估值或将超过10亿美元。若传闻属实,威高无异于主动放弃了国际化市场的可能。

而在研发方面,威高仍希望能通过研发投入和技术创新来扭转骨科业务的低迷。目前公司已经在骨科业务上制定了五个重点方向:新材料、数智化、定制化、微创手术以及骨科康复,此外还布局了临床护理数字化产品、生命信息与支持领域、内分泌领域等新业务板块,产品涉及呼吸麻醉、泌尿、内分泌、内镜诊疗、康复等各专科领域。

不过,未来前景虽然美好,但在真正转化为业绩之前仍然还只是“空中楼阁”。而如此分散化的布局,不仅令人担忧是否有着多而不精的嫌疑,也对公司的融资能力提出了更高要求。

既然出售海外业务约等于饮鸠止渴,而新业务商业化尚早,威高只能通过别的手段谋求更多资金。近期,威高子公司山东威高血液净化制品股份有限公司向上交所递交招股书,若成功分拆上市,将成为“威高系”旗下第四家上市公司。

小结

尽管2023年业绩低于预期,中金仍在报告中指出,预计2023年骨科已完成所有库存退换货,且脊柱库存回归到常态水平,至2024年下半年骨科收入及利润有望反弹。

而从市场层面来看,市场对威高股份的估值主要侧重于骨科业务,在现有产品大多技术门槛较低的情况下,未来成长性想象力不足,也导致公司难以获得医药板块普遍偏高的估值。在更多利好消息发布前,公司股价恐怕仍缺少一些上行动力。