事件

2月2日,美国劳工统计局(BLS)发布:2024年1月非农就业人数新增35.3万人,前值21.6万人;失业率在3.7%,前值3.7%。

核心观点

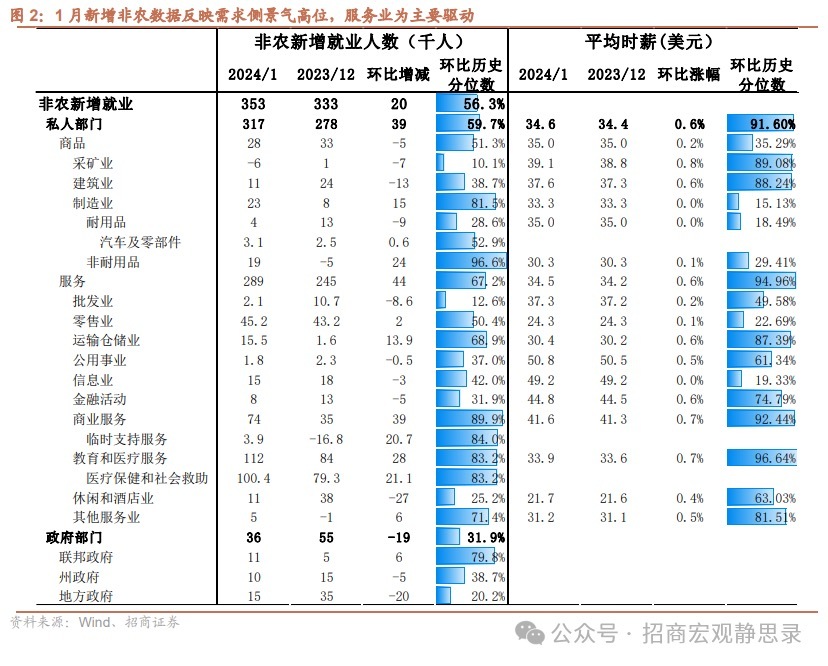

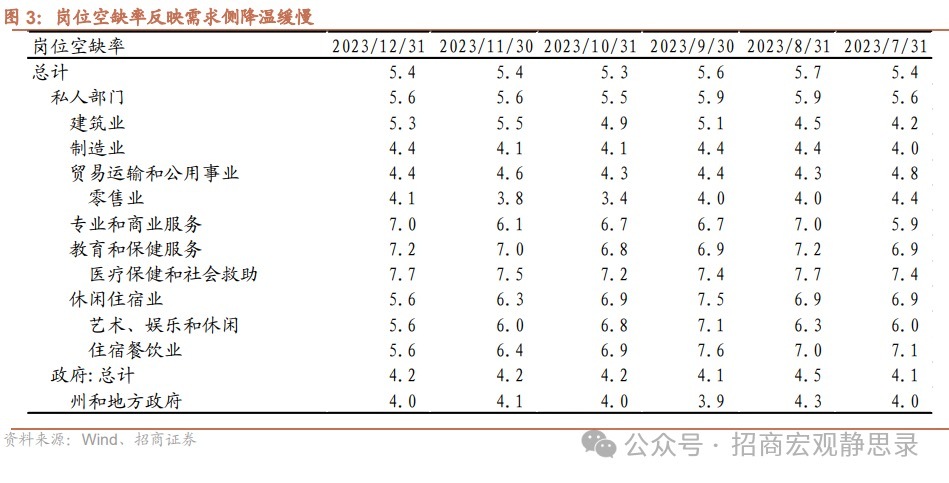

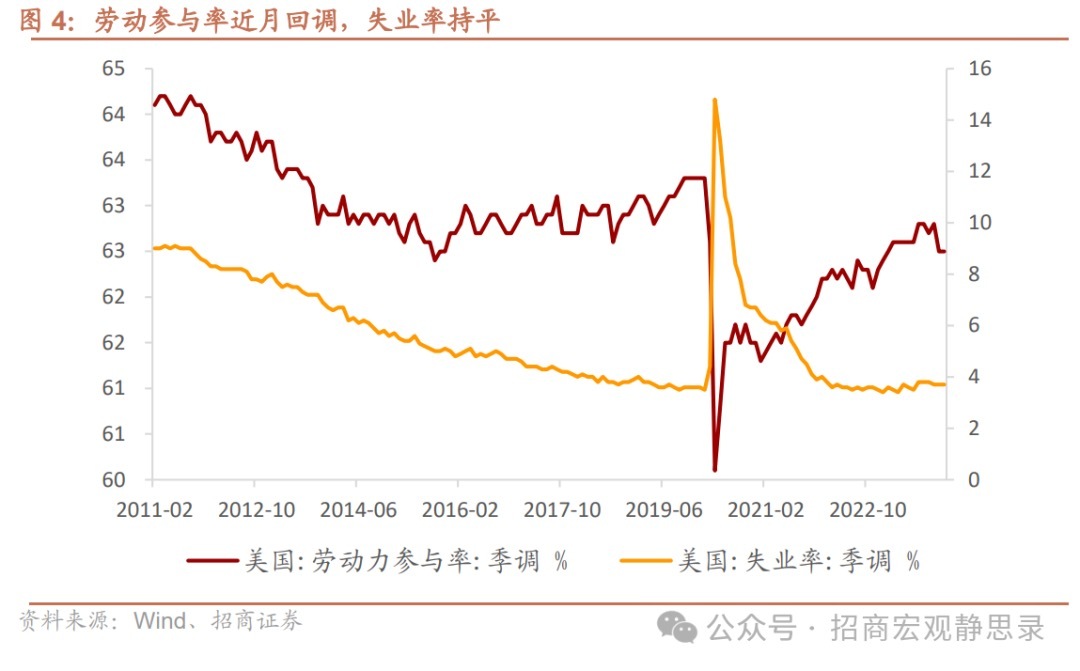

1月美国新增非农数据反映出经济需求侧景气高位,促进海外市场对24年降息路径预期的进一步调整,并提振了对于一季度经济韧性持续的信心。1)2月非农新增35.3万人,大幅超过市场所预期的18.5万人,同时前期数据出现向上修正。23年12月非农新增数据从初值的21.6万人上修至33.3万人,11月新增数据小幅上调至18.2万人。2)分行业来看,服务业动能驱动了今年1月非农的超预期涨幅。商业服务新增就业升至7.4万人(前值3.5万人),教育和医疗服务升至11.2万人(前值8.4万人),此两项对整体新增数据的拉动占比达到51%。另外,运输仓储新增就业升至1.6万人(前值0.2万人),政府部门新增3.6万人(前值5.5万人)。制造业新增就业亦有提升,1月录得2.3万人(前值0.8万人),对应来看美国ISM制造业PMI新订单分项1月站回枯荣线上、就业分项在近两月降幅收窄。3)1月劳动参与率持平在62.5%(前值62.5%),使得失业率保持在3.7%的低位水平(前值3.7%,预期3.8%)。1月初请失业金的4周平均人数在20.8万人,与去年12月大致持平。在提前退休人群未见返回劳动力市场倾向的情况下,近期女性劳动者和移民劳动者的新增反弹趋势对于提振劳动参与率较为关键,亦是耶伦供给侧经济政策的支持方向。

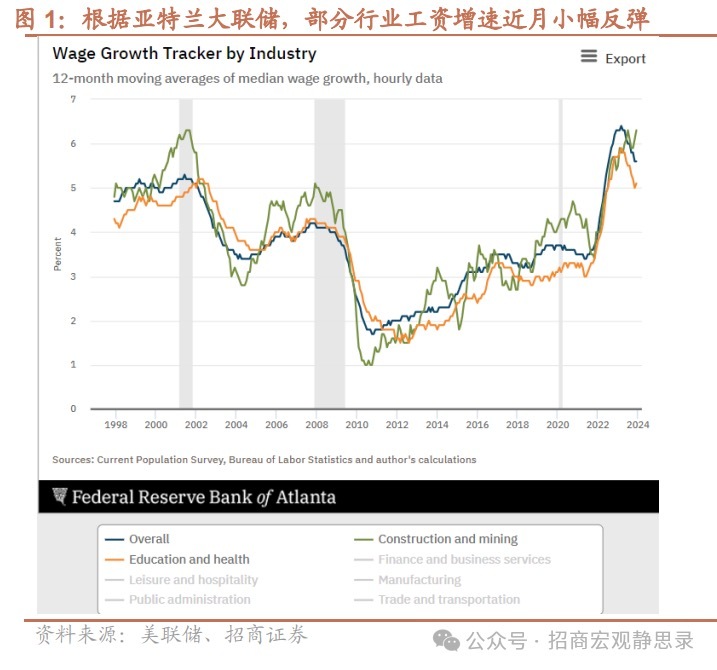

1月私人部门时薪增速边际提速,但美联储在启动降息之前仍需看到工资通胀得到遏制的更多证据。12月私人部门的时薪增速环比提升,主要由汽车行业罢工活动涨薪协议所拉动,而1月时薪增速环比边际再度升温至0.6%(前值0.4%),则反映出采矿业、建筑业等基建和制造业建筑相关领域,以及商业服务、教育和医疗服务等专业服务业的拉动。应注意到,1月份由于严峻气候等因素,使得私人部门平均每周工时大幅降至34.1小时,为2020年3月以来最低水平,在一定程度上致使1月时薪增速被动抬升。从亚特兰大联储数据来看,私人部门的建筑和采矿业、教育和医疗行业工资增速近月出现了小幅反弹,整体工资增速的下行趋势受阻。

数据发布后,海外市场对于美联储降息路径预期进一步调整,同时对于24年美国经济基本面前景更为乐观。在鲍威尔日前议息会表态3月份不太可能降息后,CME对于3月降息的概率已降至20%以下,对于5月降息的预期亦出现调整。在美国经济景气显著好于其他发达经济体的预期之下,美元指数上行0.9%至104附近,伦敦金价压低至2030美元/盎司附近。美债回调,2年期收益率大幅上行至4.4%附近,10年期收益率回到4.0%以上。在美债利率上行的背景下,美股标普期货走势偏平,反映出经济韧性仍为主导因素。

风险提示:

美联储政策超预期;美国经济超预期。

本文转载自“招商宏观”微信公众号,作者:张静静、张岸天,智通财经编辑:杨万林。