赣锋锂业(01772)再遇“滑坡”。

1月30日晚间,赣锋锂业披露了2023年全年业绩预告,预计净利润将出现大幅下滑,同比下降69.76%至79.52%。在锂行业正处于下行周期之际,赣锋锂业显然也逃脱不了“周期影响”。

据悉,在全球电动汽车和新能源产业的快速发展背景下,锂行业近年来经历了显著的繁荣期。然而,随着市场的逐步饱和和竞争加剧,锂行业的周期性波动开始显现。赣锋锂业作为锂业龙头企业之一,自然受到了行业周期性波动的直接影响。

后续,如若锂价继续下行,赣锋锂业还会遭遇业绩滑坡吗?

业绩“缩水”明显

赣锋锂业的业绩缩水,显然是整个锂电产业链“承压”的缩影。

据不完全统计,截至1月30日,已有10家锂盐、锂矿上市公司公布了2023年业绩预告,业绩均大幅下滑,其中三家公司预计由盈利转向亏损,7家预计净利润大幅下降。

举例来说,2023年全年,雅化集团预计归母净利润下降逾90%,盛新锂能、西藏矿业、融捷股份归母净利润则预计下降超80%,盐湖股份归母净利润则预计下降超40%。而江特电机、威领股份则由盈转亏,归属于上市公司股东的净利润亏损分别于2.5亿元~3.7亿元、1.9亿元~2.5亿元。

赣锋锂业作为锂业龙头企业之一,覆盖产业链上下游,自然也在这一次“业绩下滑潮”中首当其冲。

今年第三季度,赣锋锂业实现营收75.37亿元,同比下滑43%;实现归母净利润1.60亿元,同比下滑98%;扣非归母净利润为2.39亿元,同比下滑96%,整体业绩低于市场预期。

以此计算,这也也意味着Q4的净利润预计将出现大幅亏损,预计在-18亿元至2亿元之间。这表明赣锋锂业在第四季度面临的经营压力进一步加大,也凸显出行业周期性波动对企业盈利能力的严重影响。

对于业绩大幅下滑,赣锋锂业表示,2023年,受锂行业周期性影响,终端需求增速放缓,锂盐产品价格大幅下降,锂矿原材料价格跌幅小于锂盐及下游产品价格跌幅,导致公司毛利率下降;此外,公司根据会计准则对相关资产计提了资产减值准备,故公司业绩同比大幅下降。

在业绩下降的影响下,港股赣锋锂业股价从最高130.805港元/股,跌至2024年2月1日的21.25港元/股,股价累计跌幅超过83%%,市盈率TTM也跌至不到4倍,赣锋锂业创始人李良彬也在2023年失去了江西首富的宝座。

而若更进一步探究,赣锋锂业显露下滑趋势,则早有预兆。

智通财经APP了解到,赣锋锂业是锂电产业链龙头,布局了锂电上游锂矿资源,中游材料,包括金属锂以及锂电化合物等,以及也布局了终端电池产品,从结构上看,上游主要为资源内供,基本不贡献业绩,中游占收入比重最大,超过八成,而下游产品近几年才发力,业绩贡献较低,不过动力电池行业对公司业绩影响最大。

下游需求端依赖于新能源汽车的发展,2020-2022年新能源汽车基本保持三位数的复合增长,2023年有所放缓,对动力电池的需求增长也随之放缓,而动力电池产能增速远远高于新能源车的产能增速,导致出现了产能过剩。根据EVTank统计数据,2023年上半年我国动力电池累计产量293.6GWh,而同期动力电池累计装车量仅为152.1GWh,相当于半年攒了141.5GWh的库存,产能过剩比率达到48.2%。

截止2022年,全产业链的动力电池库存164.8GWh,加上今年上半年未消化的量,累计达306.3GWh,按照2022年力电池装机量/新能源产量算,每一辆车配动力电池45.9千瓦(度),库存量相当于要667万辆新能源车去消化,即便未来每辆车配的电池度数提升至100度,300万辆去消化,可见行业已过分透支。

然而,虽然市场过剩趋势显著,但赣锋锂业目前仍在积极扩张——一方面公司继续拓展上游优质锂资源项目,拓宽原材料的供应渠道;另一方面,公司通过不断扩张锂盐深加工产能,长远 规划于 2030年之前形成总计年产不低于 60 万吨 LCE 锂盐供应能力。 此外,依托上游锂资源供应及全产业链优势,公司还积极布局消费类电池、动力电池、储能电池等板块,预计2024年有望形成年产约 60GWh的锂电池业务产能。

显然,对于业绩陷入下滑瓶颈期的赣锋锂业来说,现阶段积极扩张的举动也不知是“利大于弊”还是“弊大于利”了。

锂价正值下行周期

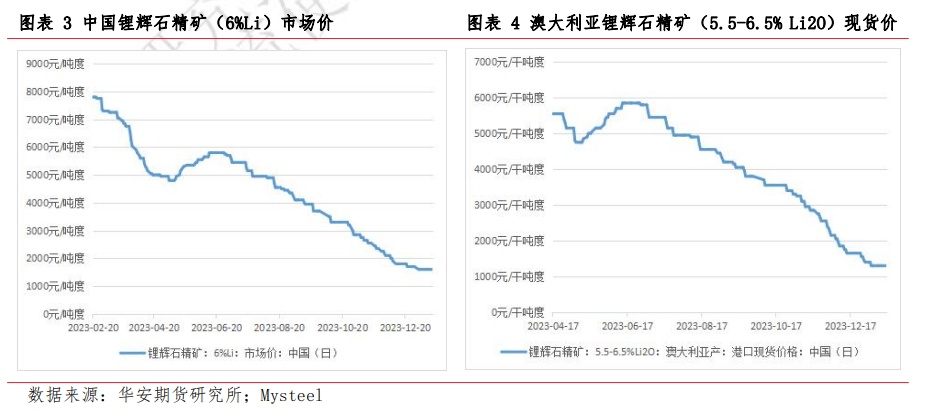

而如冰冻非一日之寒,锂价下行之势亦并非“一日之寒”。

回顾碳酸锂市场价历史行情,不难发现,碳酸锂市场价的走势主要是围绕在10万线“起-落-起-落”。

2016-2017年,国补刺激下需求快速增长,而上游供应难以匹配导致锂价迅速拉涨至15万元/吨以上;2018-2019年,供应端产能滞后释放,同时需求端增速放缓,电池级碳酸锂市场价下行至10万元/吨以下;2019-2020年,受国补大幅退坡及疫情影响供需双弱,价格一度跌至4万线以下;2021-2022年,终端需求快速增长,供应端再次反应不及,锂价迅速拉涨一度接近60万线;2022-2023年,前期投建产能集中释放,终端市场虽维持高速增长,但增速未及预期,全产业链库存高企,锂价颓势渐显,来到10万线以下。

据智通财经APP获悉,截至2024年1月30日,碳酸锂价格已经跌至9.75万元/吨,距2022年11月的高位60万元/吨跌幅超83%。

(图片来源:华安期货)

究其原因,2023年的碳酸锂市场价不断下行,主要是与供需节奏的错配息息相关。

上游来看,碳酸锂的产能释放周期从锂矿勘探到生产需10-15年,而下游正极材料企业扩产最短仅需6-10个月,叠加碳酸锂主消费领域的发展速度较快,新能源汽车行业的增速受到政策补贴等因素影响波动较大,碳酸锂供需节奏的错配故而造成了价格的剧烈波动。

当然,这其中亦不乏资源端的暴利和让利、需求端的心态和预期等多重因素共同促成。

比如,在经历了过去三年锂价的大幅波动,下游在锂价下跌的过程中偏向谨慎,在锂价上涨过程中提前消费,这一“买涨不买跌”的行为也变相加剧了价格的波动。再或者是,期内碳酸锂期货上市,产业链透明度的增强和价格的理性化推动锂价重回下跌周期。

正所谓“悟已往之不谏,知来者之可追”,锂价正处下行周期已经是摆在明面上的事实,但锂价后市走势又将如何,能否触底反弹助力企业修复利润端呢?

价格上看,当前碳酸锂市场价已步入8-10万元/吨的低位区间,期货经过半年的同步调整也进入了波动趋稳的正向市场阶段。

供需来看,自2022年起资源端逐步释放的大量产能难以得到有效消化,据预测,碳酸锂在2024年将全面进入过剩阶段。而2023年三、四季度下游需求低迷,进一步加速了过剩阶段到来的同时也印证了市场对供应过剩的预期。

终端方面,新能源汽车市场的需求韧性较强,但已逐步由政策驱动转向市场驱动,巨幅增长或成为历史。据乘联会预计2024年新能源乘用车批发销量可达1100万辆,净增230万辆,同比增长22%。2023年动力电池装车量虽维持增长态势,但同比增速较前两年明显下降。2023年动力电池装车量同比增长约35%,而这一数字在2021,2022年分别是212%和100%。

成本方面,全产业链在2023下半年经历了一轮降本。其中,新能源汽车产业竞争激烈,行业已现尾端出清加速现象。电芯电池及材料环节利润受挤,多数企业以消化库存为主。锂盐生产环节因成本分化较大,在当前价格下约有半数亏损,主要集中在外采矿提锂企业及部分云母提锂企业。

综合来看,锂价目前缺乏明确的上行因子助力,或仍将维持区间震荡,而行业目前复苏力较弱之际,赣锋锂业后续业绩恐继续承压。