智通财经APP获悉,中金发布研报称,在刚结束的1月美联储FOMC议息会议上,美联储继续维持利率在5.25-5.5%按兵不动,符合预期,同时通过调整措辞进一步明确加息周期的结束。中金一直强调,3月降息预期本来就有些勉强,毕竟当前美国基本面并不支持过快过早降息,但提前降息仍有可能,至于说到底是3月还是5月降息,从资产角度差异可能没那么大,只要方向明确,交易方向也就明确,无非中间会出现一些“折返跑”。

中金主要观点如下:

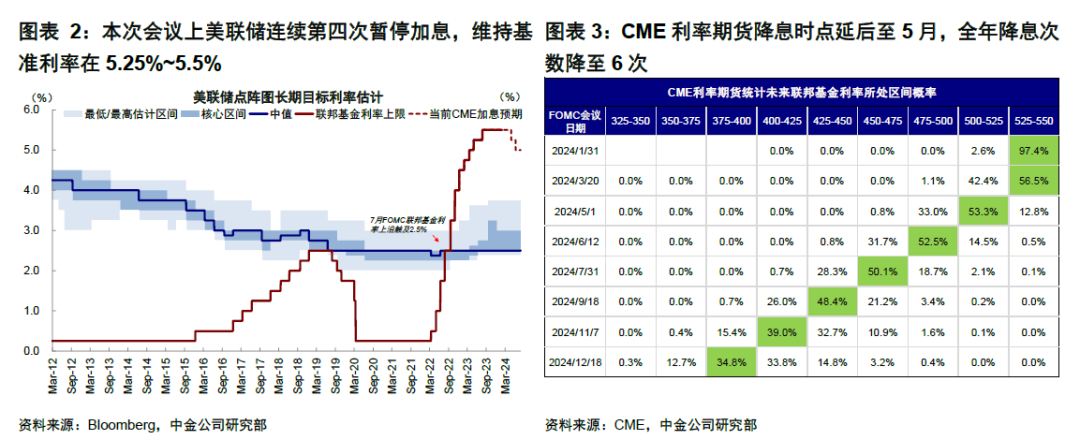

在刚结束的1月美联储FOMC议息会议上,美联储继续维持利率在5.25-5.5%按兵不动,符合预期,同时通过调整措辞进一步明确加息周期的结束。不过,相比已经成为共识的加息停止和降息逐步开启,市场更关心的是什么时候开始降息,毕竟在会议前市场都已经开始交易3月降息全年降息6次了。回看过去一个多月的走势,正是12月FOMC会上鲍威尔的意外转鸽助涨了市场的降息预期,使得美债利率下台阶至3.8%。不过随后受数据和美联储官员表态的影响,降息预期有所降温,资产价格也在“折返跑”,美债利率又回到了12月开会前的起点。

在这一点上,美联储此次传递的核心信息是,会降息但不想让市场预期太早。因此,纵观美联储大幅修改的会议声明以及鲍威尔在会后新闻发布会上的表态,都可以看出美联储在为降息做准备和铺垫,但又不想让市场抢跑太多,所以在不断的给3月降息的预期“泼冷水”。

该行一直强调,3月降息预期本来就有些勉强,毕竟当前美国基本面并不支持过快过早降息,但提前降息仍有可能,至于说到底是3月还是5月降息,从资产角度差异可能没那么大,只要方向明确,交易方向也就明确,无非中间会出现一些“折返跑”。

一、政策路径:给3月降息“泼冷水”,但提前降息可能仍在,后半段路径不能线性外推

进一步确认加息结束并为降息做铺垫。本次会议上美联储继续按兵不动,维持基准利率在5.25%~5.5%,并无任何意外。此次会议声明中,美联储做了较大篇幅的文字调整,将隐含加息可能的“additional policy firming”全部删除,等于进一步确认了加息周期的结束,鲍威尔也在新闻发布会上表示紧缩周期基本结束。与此同时,美联储也在为降息做铺垫,措辞改为了更为中性的“in considering any adjustments”,当然也为此加上了很多条件,防止市场联想过多。

给3月降息“泼冷水”,但不意味着完全排除提前降息可能。3月降息预期的起点来自12月FOMC会议上鲍威尔的乐观表态,但说实话这一预期本来就有点过于勉强,市场存在“赌一把”倒逼美联储的心态。会议前,3月降息预期基本就已经降至50%以下。所以,此次美联储给3月降息预期“泼冷水”也在情理之中,如果暗示3月就降息那才是更大意外。市场自发交易降息带来的过早的金融条件宽松,会反过来影响通胀路径。理解了这一点,也就理解了美联储“敲打”市场以防止抢跑太多,但也并不意味着完全排除了提前降息的可能。

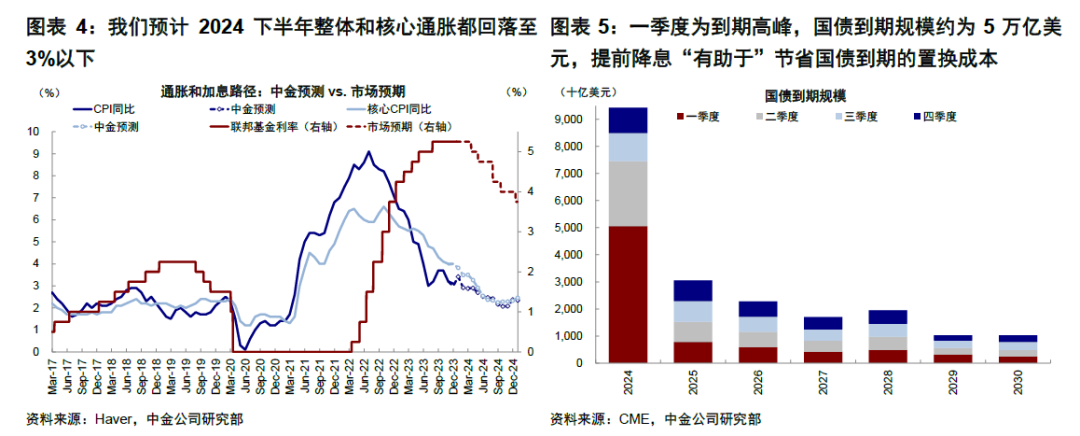

从多个维度看,提前降息的可能仍在:1)鲍威尔毕竟已经表示“降息进入视野”,做出了转向的表态;2)上半年通胀下行趋势较为确定,我们测算下半年整体和核心CPI均可以降至3%以下。美联储此次也给出了降息的门槛,即对通胀回到2%更大的信心(greater confidence that inflation is moving sustainably toward 2%)。3月FOMC前仍有两次CPI数据需要确认,这给政策转向留出“余地”,没有直接排除降息的可能。3)非基本面因素如对冲流动性收紧和避开干扰大选等原因也会对美联储选择提前降息产生一定影响。4)从财政角度,一季度是国债到期高峰,提前降息“有助于”节省国债到期的置换成本,缓解美国政府部门的付息压力。

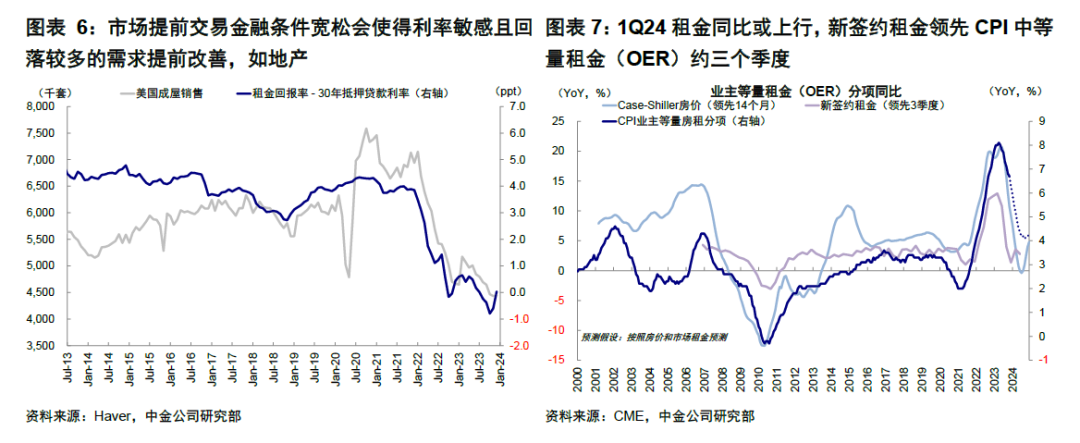

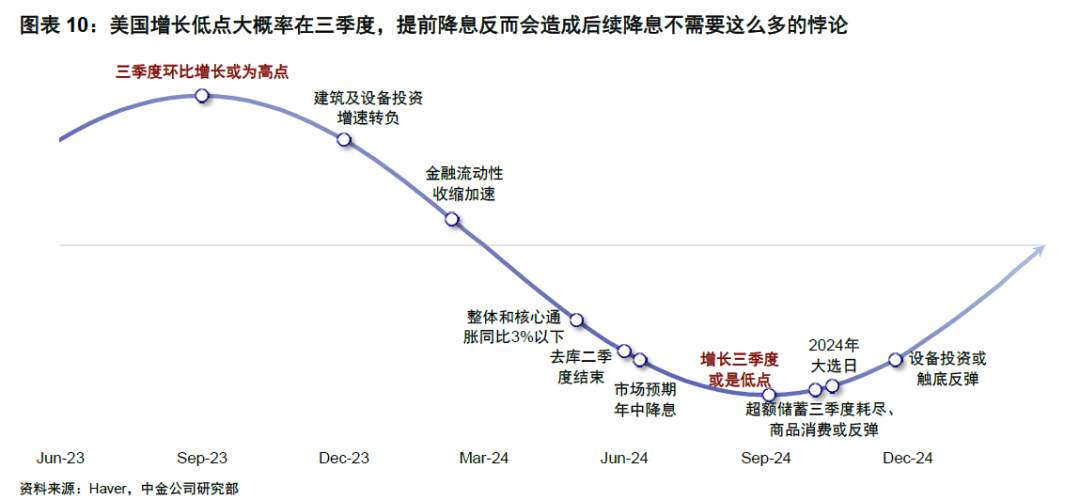

但需要注意的是,提前降息存在反身性,因此不要直接外推后续降息路径。当前经济基本面并不差,并不支持过快和过于激进的降息,因此如果因为种种原因,美联储“提前”降息,会带来更快提振需求并延缓价格回落速度的效果,如已经磨底近两年的地产近期出现小幅改善便是证据。由于新签约租金指标领先CPI中等量租金约三个季度,因此上半年房地产市场和房价的回暖会给下半年通胀走势带来变数。从财政角度,一季度过后国债到期规模会快速回落,置换压力也会明显下降,届时美联储降息对于“帮助”财政部节省成本的迫切性也没那么大。因此,市场交易提前降息的“前半段”问题不大,但不建议过度线性外推“后半段”的降息路径。

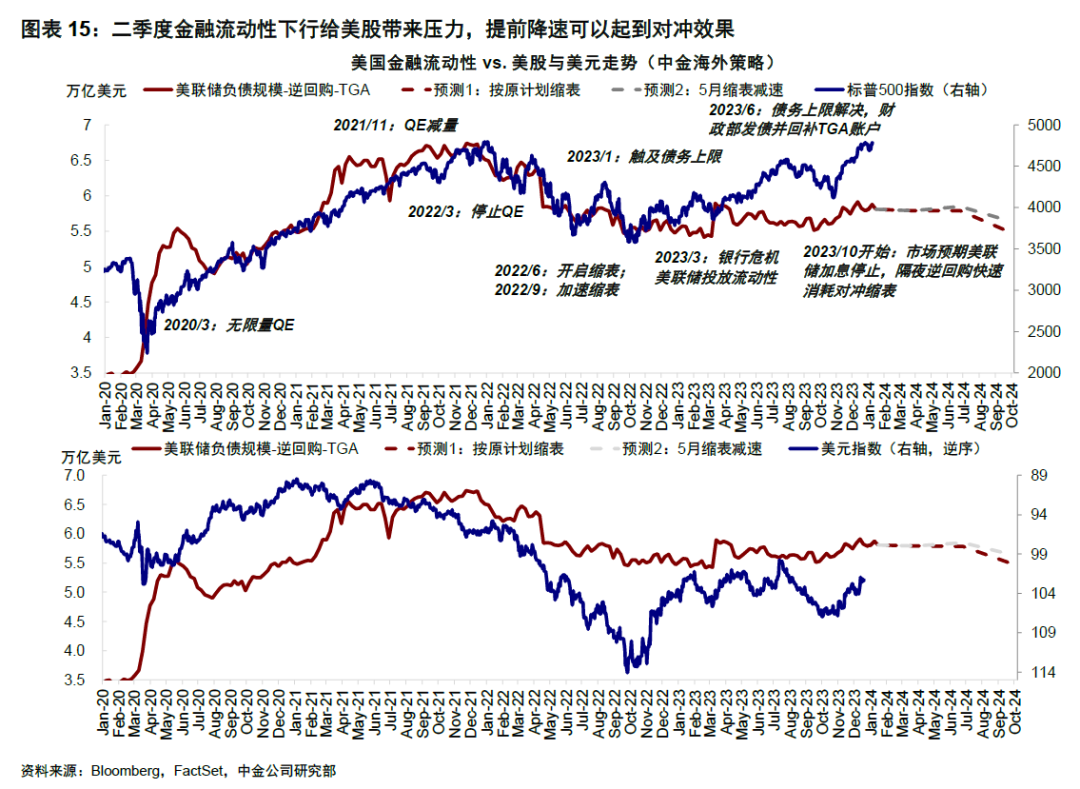

二、缩表放缓:降息和缩表可以并行,二季度调整可能性比较大

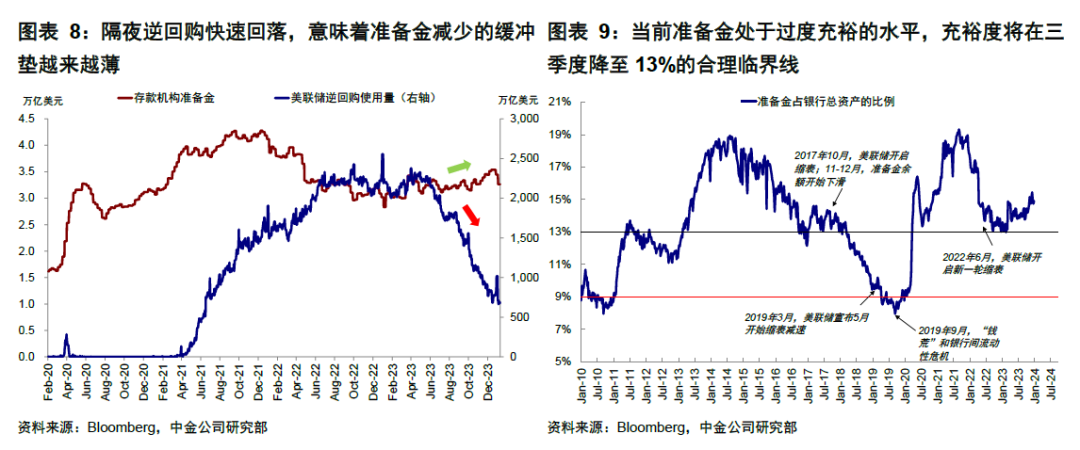

此次在市场普遍较为关心的缩表问题上,美联储并没有太多增量信息,表示将在3月会议上更进一步的进行讨论。与我们此前的判断一致,目前距离发布决策计划为时尚早,当前判断美联储何时放缓缩表的准备金处于过度充裕的水平(15%)。

二季度调整可能性较大,三季度前有理由减速。在BTFP 3月到期、假设逆回购按当前速度消耗4月左右接近耗尽、美联储保持现在缩表速度的背景下,我们测算准备金规模届时开始转为下行,充裕度将在三季度降至13%的合理临界线。此外,一季度的长债增发计划也使得市场对美债供需错配的担忧升温,缩表提前降序可以对冲供给增加导致美债期限溢价再度上冲的影响。综合上述判断,我们认为3月给出决策计划,5月或6月开始实施是一个可能选项。

降息和缩表降速可以并行。首先,降息和缩表降速这一政策组合看似相对独立,但其实是可以同步并行的。12月FOMC记者会上,鲍威尔称停止降息和缩表是否同时出现取决于降息的目的:如果降息是为了回归中性,则在降息同时继续缩表;如果降息是因为经济低迷,那么停止缩表和降息会同时出现。这一操作也有额外好处,若降息开启后,保持缩表也能保持货币政策灵活度,控制曲线倒挂程度,避免长端利率快速下行和二次通胀风险。此外,缩表如果提前降速,也可以对冲二季度因为逆回购基本消耗后,因为继续缩表对美股造成的流动性冲击。

三、资产含义:市场预期“折返跑”,债券黄金提供更好买入机会,美股等波折后再买入

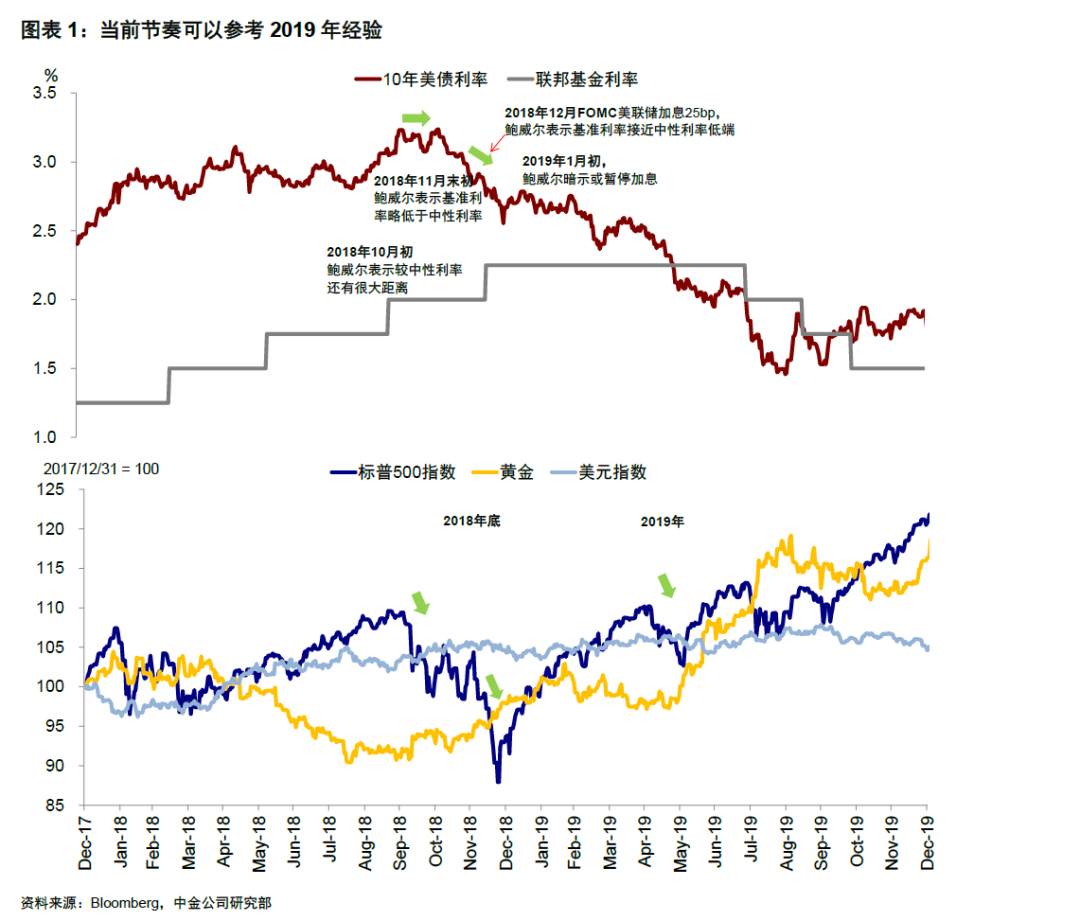

降息时点变化导致市场预期“折返跑”,但从资产角度到底是3月还是5月降息差异可能没那么大,只要方向明确,交易方向也就明确。我们认为市场“折返跑”的过程中,恰恰是再次布局此前计入降息预期较多的长端美债和黄金的机会。恰恰在降息几次后,由于增长逐步改善,使得后续政策路径不能线性外推,届时长端美债和黄金的配置机会在需求改善后可能逐步减小,逐步转向由分母端切换到分子端逻辑的美股,从节奏上更类似2019年4-5月预期降息之前。

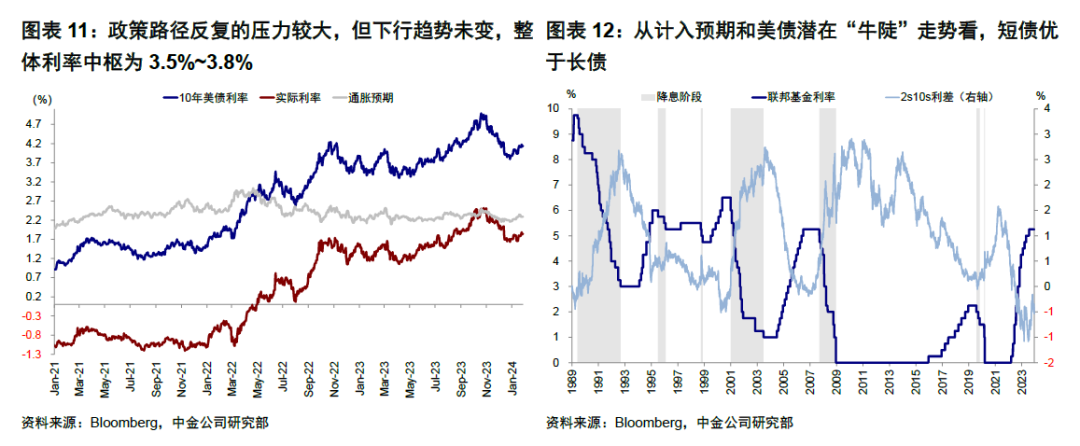

►美债:短期暂缓但趋势未变,至少到降息初期几次后,先长债后短债。只要降息方向明确,短期因为降息时间点变化反而可以带来更好再介入机会,直到降息几次后增长预期逐步改善,此时长端国债可能逐步见底。我们基于利率预期(3.6%)和期限溢价(0%)测算,2024年美债利率中枢为3.5%~3.8%附近。从计入预期和降息影响看,先长债后短债。

►美股:等待波折后再买入,二季度金融流动性下行有一定压力,关注缩表降速节奏和分子支撑。一方面,二季度或面临阶段性压力,逆回购释放速度放缓,进而导致金融流动性开始收缩,我们基于流动性指标测算的美股二季度回调幅度在5-8%,不过如果美联储提前缩表降速,可以起到对冲效果。另外,在降息初期,市场更多关注风险与盈利压力,因此此时美债和黄金依然更好,如果美股可以借助降息顺利从分母到分子,盈利压力不大,那么美股的过度过程也不至很深,甚至可能顺畅切换。考虑到当前较高的估值,我们建议可以等待波折后再买入,但我们整体对美股并不悲观。

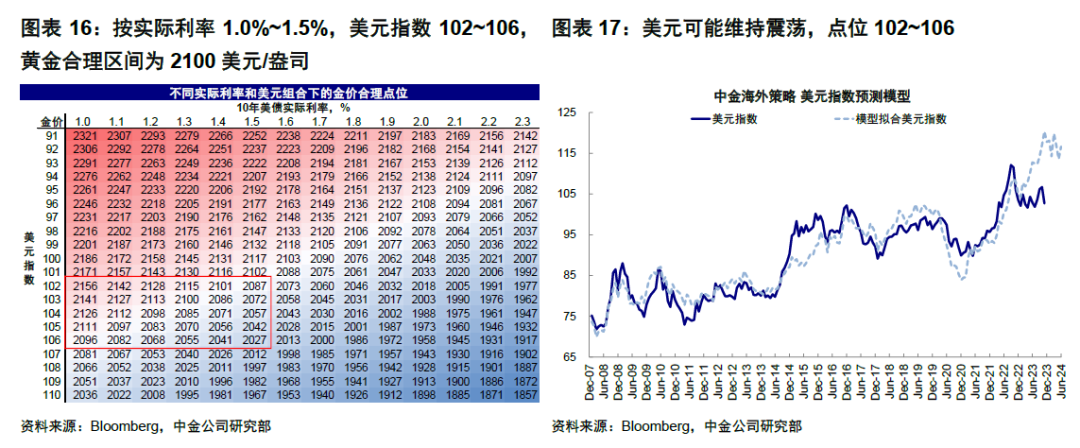

►黄金:降息初期和需求改善前仍有机会,合理中枢2100美元/盎司。基于我们对实际利率1%~1.5%(名义利率中枢扣减2~2.5%通胀预期),美元指数102~106的估计,黄金合理中枢为2100美元/盎司,当前依然有配置价值。但若需要更大涨幅,意味着美元或实际利率需要超过我们基准假设的更大程度的回落。

►美元:维持震荡,点位102~106。本轮货币政策宽松具有特殊性,其意义在于并非美国衰退导致的宽松,而更多可能来自预防式降息,这也意味着货币政策并非美元转弱的理由。以2019年为例,中国增长放缓且受制于宏观杠杆水平,整体刺激力度偏小,经济修复慢,因此美元指数在降息开启后仍偏强,说明美元趋势性拐点要看非美经济体的扩张速度。