智通财经APP获悉,群智咨询统计数据显示,2023年全球电视出货规模为2.14亿台,同比下降3.0%,电视终端需求持续疲软。展望2024年,全球电视市场需求将基本稳定。群智咨询预计,2024年全球电视出货为2.15亿台,同比微增0.6%,呈温和恢复趋势。

中国市场持续低迷,北美稳健,欧洲温和回复,东南亚持续增长

分区域来看,2023年东南亚和拉美市场小幅增长,北美市场表现稳定,其他区域均有不同程度的同比下滑。群智咨询(Sigmaintell)预计,2024年北美出货依然维持稳定,尺寸升级带来结构优化;欧洲市场在通胀缓解推动下需求有望迎来弱恢复,新兴市场东南亚、拉美预计增长,其中东南亚市场维持较强劲增长;而中国大陆电视需求低位震荡,预计24年依然维持同比下降趋势,需求持续低迷。

品牌竞争呈“马太效应”,Top4品牌份额超50%,中国品牌强劲增长

从2023年品牌出货表现来看,国际品牌受海外高端产品需求低迷以及来自中国品牌的激烈竞争影响,出货规模维持下降趋势。中国品牌海信(Hisense)和TCL通过海外市场积极扩张、稳健运营、多品牌经营等策略,品牌影响力不断扩大,2023年全球出货逆势增长,表现抢眼。

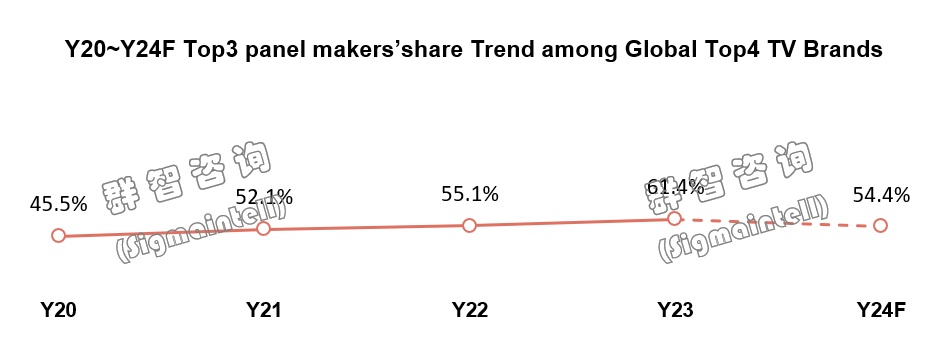

群智咨询(Sigmaintell)统计数据显示,2023年Top 4品牌全球份额达到50.7%。全球电视品牌竞争格局正在发生分层变化,形成“一超多强,多极化”的格局:三星(Samsung)目前仍是电视“一哥”,在规模上保持明显的领先优势;海信、TCL、LG电子(LGE)在第二梯队激烈竞争,其中2023年海信和TCL自有品牌出货均超过LGE分别排名全球第二和第三;第三梯队包括创维(Skyworth)、索尼(Sony)等分别占据全球电视品牌排行榜的第5~第8位,其他单一品牌全球年度出货规模不到500万台,中小品牌在全球的影响力呈消减趋势。

展望2024年,全球电视品牌的竞争格局将依然“一超多强,多极化”,不同品牌间的发展势能分化。随着TV面板技术革新趋于缓慢,品牌间画质竞争趋于同质化,带来主流市场品牌竞争壁垒降低,因此,未来具备规模优势和成本竞争优势的品牌将表现出更强的竞争力,特别是中国品牌有望保持增势,而国际品牌则需在规模和利润间取舍。

总体来说,头部品牌有着成熟的全球化布局、丰富的产品线,以及供应链优势,而中小品牌因全球布局资源有限,上下游议价能力弱,市场份额更容易被挤压。群智咨询(Sigmaintell)认为,未来全球电视市场头部品牌竞争仍将呈现“马太效应”,品牌集中度会进一步提升,其中2024年Top 4品牌全球市场份额预计进一步增加到51.9%。

刷新率升级和大尺寸化是2024年TV规模增长的两个主赛道

刚结束的2024年CES展上,电视品牌大多围绕着软件升级,画质提升和超大尺寸产品布局。

(1)80"+超大尺寸电视加速增长。

尽管2023年全球电视市场大盘需求维持稳定,但尺寸结构升级推动全球电视出货平均尺寸增长1.4英寸,其核心驱动力来自80"+超大尺寸强劲增长。一方面,面板厂G8.5/G8.6代线纷纷增加80"+产品,供应得到一定保障的同时,成本也有较大幅度下降;另一方面品牌厂商围绕着85"/86"/98"/100"等超大尺寸策略积极,抢占市场先机。群智咨询(Sigmaintell)统计数据显示,2023年全球75"+(不含75")电视出货达540万台,同比增长65.9%,预计2024年出货720万台,同比增长32.9%,保持强劲增长势能。

(2)高刷新率电视逐步普及。

刷新率的升级成为近几年来品牌的主推方向之一,消费者在观看体育赛事、电影大片和电竞游戏等应用场景中可以获得更好的体验;另外,HSR、VRR等技术的普及以及高刷面板成本的下降都为品牌带来更好的选择和盈利性提升。在品牌积极策略的推动下,全球主要区域高刷电视产品渗透率快速提升,并有望逐步实现普及。

群智咨询(Sigmaintell)统计数据显示,2023年全球高刷电视出货2360万台,渗透率达到11%,2024年预计出货2880万台,渗透率增加到13.4%。

(3)国际品牌发力OLED, 中国品牌聚焦MiniLED BLU电视。

在高端产品方向上,国际品牌和中国品牌的路线出现明显的分化,国际品牌发力OLED, 中国品牌聚焦MiniLED BLU电视。为推行多元化策略,三星将高端产品发展重心向OLED电视倾斜并在2024年扩大WOLED的产品线,LGE更是坚定OLED产品路线。群智咨询(Sigmaintell)统计数据显示,2023年全球OLED电视出货量为530万台,同比下降23%,预计2024年恢复至630万台,同比增长19%。长期来看,随着品牌策略的推动以及OLED面板完成折旧后带来的成本下降, 未来OLED电视具备不错的增长潜力。

中国品牌在本土供应链优势的加持之下,推行“超大尺寸+MiniLED BLU产品路线,MiniLED背光产品不断下沉到中端,并从中国市场拓展到全球市场,推动MiniLED背光电视规模增长。群智咨询(Sigmaintell)统计数据显示,2023年全球MiniLED 背光电视出货数量为320万台,预计2024年将达450万台,渗透率将从1.5%提升到2.1%,与OLED电视在全球高端市场直面竞争,分庭抗礼。

品牌供应链策略分化,更注重供应链韧性和成本的平衡

随着面板供应集中度的持续提升,供需双方围绕着利润争夺展开了激烈的博弈,在头部面板厂“按需生产,灵活控产”的策略影响下,品牌围绕着TV面板的议价主动权逐步减弱,供应链议价能力和成本控制受到严峻挑战。在此背景下,头部电视品牌纷纷推行多元化的供应链策略,一方面减少对头部面板厂的依赖,另一方面增加对韩台厂商的需求。面对供应端策略的重大转变,未来电视厂商的供应链策略面临分化和调整,对电视品牌而言,未来确保供应链韧性、稳定性和低成本三者很难兼得,取得平衡至关重要。

2024年电视行业正在经历一场深刻的转型,在TV面板集中度高以及面板厂商坚持按需生产的协同策略影响下,品牌供应链将面临挑战。

(1)大盘需求维持稳定,品牌间围绕份额的争夺更加激烈。

在全球电视大盘需求稳定的情形下,在各区域市场品牌间围绕份额的竞争显得更加焦灼,特别是当前消费者信心和购买力尚未恢复,品牌间对成本和价格的敏感性甚高,2024年全球品牌的份额之争将走向白热化。

(2)面板厂议价能力增强,品牌供应链策略分化。

过去一年围绕利润争夺展开激烈博弈,供应高集中度带来头部面板厂议价权增强。头部电视品牌纷纷推行多元化的供应链策略,减少对头部面板厂的依赖。而反之对于中小品牌来说,供应链的议价能力和供应链弹性被进一步削弱。因此不同电视品牌将或主动或被动地选择不同的供应链策略,未来确保供应链韧性、稳定性和低成本三者很难兼得,取得平衡至关重要。

(3)面板和半导体部件成本上涨,考验品牌经营和盈利能力。

根据群智咨询(Sigmaintell)预测数据,2024年电视上游的面板和半导体部件成本或将同比上涨10%左右,这将考验各品牌的经营和盈利能力。同时,对于中国品牌来说,面临针对电视广告以及内容“套娃式”收费整治带来的互联网收入减少冲击,对品牌获利方面提出更高的要求。