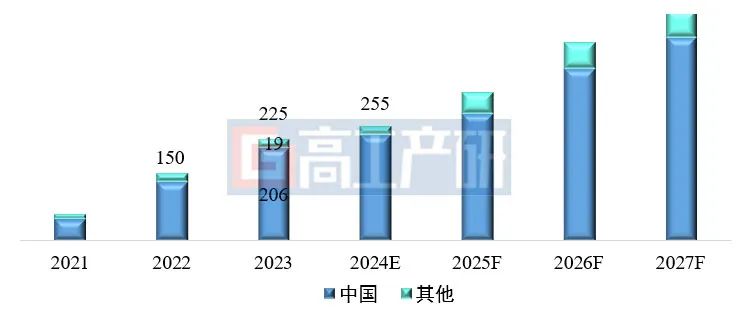

智通财经APP获悉,据高工产研储能研究所(GGII)调研数据统计,2023年全球储能锂电池出货225GWh,同比增长50%,其中中国储能锂电池出货206GWh,同比增长58%。

数据来源:高工产研储能研究所(GGII),2024年1月

GGII表示,国内企业储能锂电池出货在全球占比由2022年的86.7%提升至2023年的91.6%,海外则以三星SDI和LG化学为代表的日韩电芯企业出货量竞争优势不明显、市场占有率持续下滑,GGII认为有以下原因:

1)技术路线及创新优势:2023年全球起火事故频发,海外集成商与电芯企业加快由三元向磷酸铁锂路线的切换,方形磷酸铁锂对比圆柱三元体系在储能领域应用安全性优势更高。同时国内储能电芯更新迭代周期缩短,高温电芯、300Ah+大容量电芯等技术迭代加快,创新优势明显。

2)产业链协同及成本优势:一是得益于国内锂电产业供应链协同配套,储能企业降本优势尽显,二是2023年国内多家锂电材料及电芯企业在欧美、东南亚等地火热建厂,产业链协同助力企业降低出海成本。

3)下游市场及客户优势:一方面中国是全球最大的储能市场,2023年全球可再生能源新增装机中国贡献过半,带动国内储能快速发展,另一方面电力储能(阳光电源、比亚迪、天合储能等)、户用储能(华为、首航、麦田等)、便携式储能(正浩创新、华宝新能等)等细分领域国内集成商在海外市场的占有率逐步提升,带动国内供应商出货占比提升。

4)国外产能空窗期机会:欧美均出台本土锂电产业链保护政策,旨在发展本地产业,然而由于建设经验不足、底部技术缺乏、产业链条不完善、核心人才短缺、布局成本高昂等原因限制,当前产业进展缓慢,同时IRA法案激励企业新建产能建设转向美国,欧洲超60%的锂电池项目或面临推迟及取消风险。短期内国外本土产能建设不足使得2023年海外集成商及业主纷纷签约中国电芯企业,全年协议订单超160GWh。GGII预计随着2025-2026年美国本土产能逐步落地,将对中国企业出货产生一定影响。