每年回购几十亿港元,却连跌两年,市值较高位缩水40%,海尔智家(06690)疯狂回购能让今年止跌回升吗?

智通财经APP了解到,2021年以来海尔智家一直都在回购公司股票,根据东方Choice数据,按2021年3月回购开始算,2021/2022/2023年回购金额分别为32亿港元、18.54亿港元及16.31亿港元,2024年(截止目前)回购金额0.76亿港元,累计回购额达到67.61亿港元。该公司持续的回购策略,未取得良好效果,年线下行趋势明显。

值得注意的是,部分股东做波段也加剧了股价的区间波动,如小摩,常年在该公司做波段,比如在去年8月及9月两次增持,11月减持,今年1月又增持,而增持后最新持股比例为10.01%,基本保持动态稳定。由于机构资金的波段操作,市场资金趋然,使得该公司股价在下行通道宽幅波动整理。

不过作为AH股,相比于其他个股的高溢价,海尔智家显然是具有性价比的,该公司AH股几乎没有溢价。那么,该公司持续回购为何没能引起市场共鸣,基本面是否出现了问题,如若不是,低溢价下是否有投资机会?

大市疲软,回购维稳

智通财经APP了解到,在过去四年,疫情、通胀以及宏观经济疲软等多因素持续干扰港股资金面,避险情绪下大资金持续出逃,而在下行趋势中,也加剧了杀跌行情,导致了港股恒指连跌4年。大市疲软,回购成为护市手段,绩优以及资金雄厚的公司试图通过回购股票稳住投资者持股信心。

根据第三方数据,2021-2023年,港股回购金额分别为381亿港元、1049亿港元以及1259.26亿港元,2021年海尔智家回购额占比还是比较大的,2022年后腾讯也开始大额回购,并持续霸占榜首,2023年其回购额占比38.4%。不过即便是腾讯掏出几百亿港元回购,也未能阻挡杀跌步伐,连跌三年,市值缩水超40%。

覆巢之下,岂有完卵,优质公司选择回购护盘,叠加大股东坚定看好进行增持,整体表现相对于大市更加韧性。今年投资环境得到改善,近期央行降息、央企带动市值管理浪潮以及香港发布三年(2024至2026年)策略重点,一系列政策都旨在提升资本市场活跃度以及金融市场稳定。

然而恢复市场信心仍需要时日,回购政策仍是维稳的主要常用手段。但回购也有分类,能够每年出手几十亿甚至百亿港元回购的,家底大都非常殷实,且业绩都非常好看。比如海尔智家,过去三年平均回购金额超过20亿港元,每年也都会派息,现金流依然走高,截止2023年9月,该公司拥有现金高达521.5亿元。

业绩强劲,现金充裕

智通财经APP了解到,海尔智家拥有海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher & Paykel及AQUA多家家电品牌,产品覆盖中国、欧洲及亚洲等160个国家及地区,根据欧睿数据,该公司大家电零售量在全球大家电行业连续十四年位列第一。2022年该公司收入规模为2434.85亿元,2018-2022年收入保持增长趋势,复合增长率8.21%,2023年前三季度增长7.5%。

该公司主要经营智慧家庭业务,按市场分为中国和海外,具体包括冷箱冷柜业务、厨电业务、空调业务、洗衣设备业务以及水家电业务。国内和海外智慧家庭业务均保持成长水平,收入份额五五开,全球市场龙头稳固,中国智慧家庭五大业务稳健增长,往年收入份额也比较平稳,上述业务于2023年上半年在中国收入份额分别为33.31%、2.82%、31.74%、20.28%及11.86%。

海尔智家的各项业绩指标保持同向增长,盈利有走高的趋势,其毛利率常年维持在30%左右、期间费用率稳中有降,2023年在25%左右,净利率则呈提升趋势,2023年前三季度其净利率为6.62%,相比于2020年度提升了1.22个百分点。要知道该公司收入规模超过2000亿元,一个点的利润也有几十亿元,规模效益还是非常明显的。

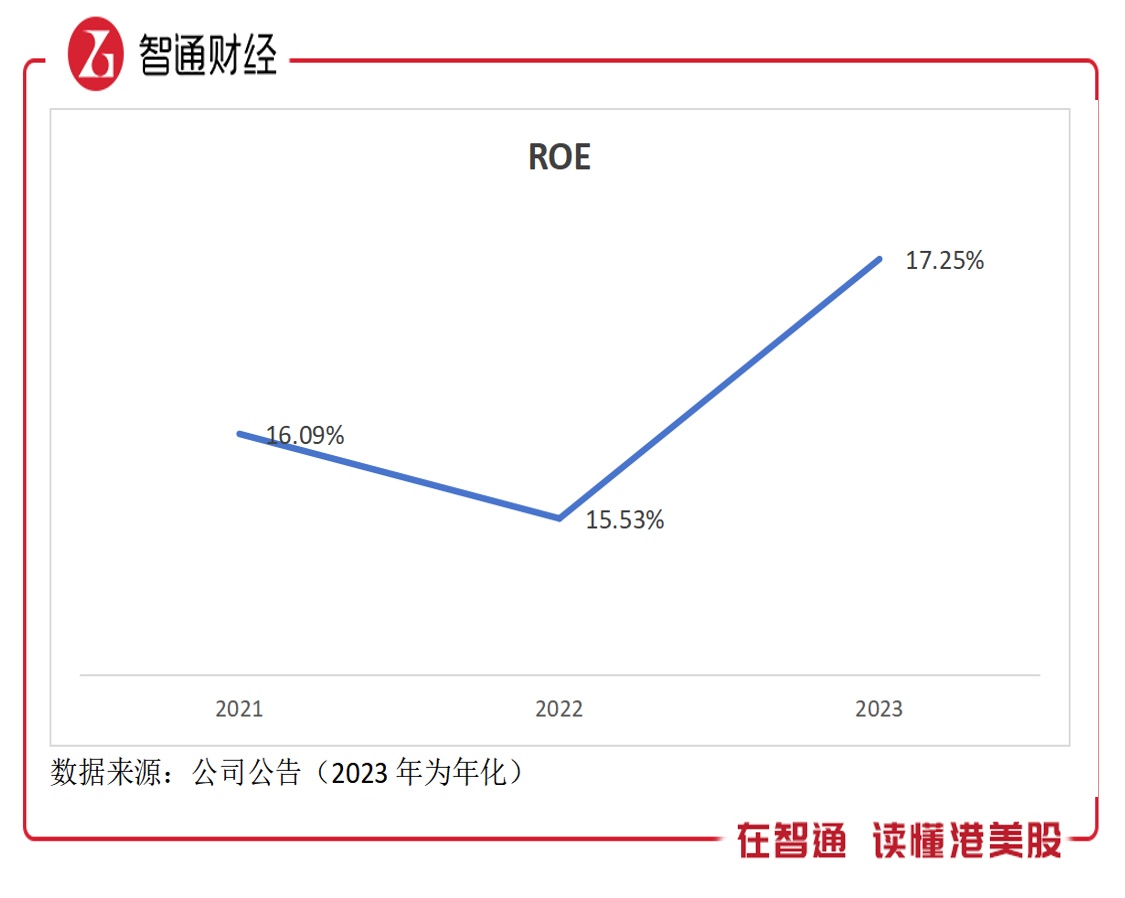

可以观察到,该公司的业绩基本无视经济周期,保持了稳健的业绩提升,这也恰恰说明了凭借龙头的地位,能够在弱市环境中强者恒强。而由于经营业绩持续提升,该公司的ROE回报率水平远超同行,年平均超过16%,2023年年化为17.25%,此外,其积极回馈股东,近三年派息水平稳定在30%水平。

稳定的业绩增长,带来强劲的现金流,最近三年,海尔智家的经营现金流净额超过200亿元,这完全足够其股息+债息+再投资+回购的需求。在2023年12月底,该公司公告以6.4亿美元(折合约45.59亿人民币)现金收购纽交所上市公司开利集团旗下的商用制冷业务,持续完善大家电全球产业链的布局。

底气十足,值博率高

海尔智家基本面有十足的底气,这也是为何小摩等机构在估值回撤的时候持续做波段,而不是单纯的减持退出,同时大股东也未见减持,通过回购将部分股份注销,提升了持股股东的股份价值。该公司基本面及回购策略未起到效用,主要为大环境的影响,在白马及绩优股估值杀下,持股基金被动退出,导致股价一波比一波低。

值得一提的是,投资环境正在发生改变,该公司也将迎来估值修复的机会。参照AH股溢价机会,根据智通财经APP数据,AH股平均溢价超过50%,其中溢价超过100%的有达80家,而海尔智家的溢价在板块中位居倒数第二,修复空间大;参照估值体系,该公司PE(TTM)为12倍,和港股家电股板块一致,修复有赖于板块驱动。

券商对该公司基本持看好态度,核心观点大都一致,主要观点为海尔聚焦主业,业绩稳健增长,并积极谋求新的增长空间,收购商用制冷助力拓展To B业务,加速全球化的步伐,及不断提高自身竞争力。根据各大券商投行的评级,目标价集中在30-35港元,相比于现价高出56.6%-82.7%。

综合看来,海尔智家值博率还是非常高的,其回购政策依旧对股价起到稳定器的作用,多年的回撤估值或跌进“黄金坑”,在投资情绪转暖下,强劲的基本面+多因素看好将驱动其估值回归。