随着农历新年将至,黄金饰品正进入销售旺季。尽管国际金价仍处于高位,也挡不住各大金店迎来一波消费热潮。

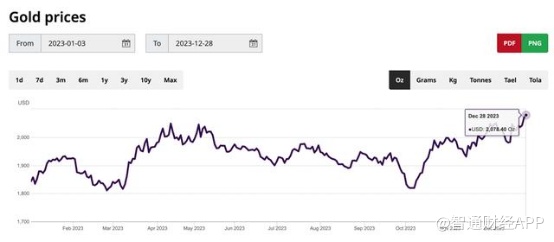

自2023年12月初触及历史高点以来,国际金价仅经历了短暂回撤,1月21日国际金价再度上升至2029美元/盎司,似乎预示着黄金在新的一年内仍然将是市场的热门投资标的。

目前,多数机构仍对2024年金价给出看多预期,但芝商所首席经济学家诺兰德(Erik Norland)亦指出,目前金价已充分反映降息预期,如果未来美国经济出现“软着陆”,且美联储只降息了75个基点,这可能会对黄金造成利空。

过去一年中,在金价上行的背景下,二级市场诸多黄金概念股也“闻声而涨”。而从逢低布局的角度来看,资源禀赋优异的山东黄金(01787) 估值正处于低位,其第三季度较佳的业绩表现也吸引了投资者关注。

三季度净利高增 矿产金储量排行前列

据智通财经APP了解,公开信息显示,山东黄金的业务主要包含:黄金开采、选冶、黄金矿山专用设备、建筑装饰材料(不含国家法律法规限制产品)的生产、销售,主要产品包括标准金锭、投资金条和银锭等,形成了集黄金勘探、设计、研发、采矿、选矿、冶炼、黄金产品深加工和销售、矿山装备制造于一体的完整产业链条,并拥有行业领先的科技研发体系,以及矿业金融业务和资本投融资支撑平台。

从历史时间维度来看,自2021年录得净利约2亿元的亏损后,山东黄金业绩已然止跌回升,于2022年营收同比增长48%,净利也回到了12亿元左右的水平;在最新财报中仍然延续了向好势头,2023年前三季度实现营收413.23亿元,同比增长3.75%,归母净利润13.45亿元,同比增长94.12%,基本每股收益0.23元。其中,第三季度净利为4.65亿元,同比增长239.59%。

公司业绩的复苏,无疑与近年来金价的上涨脱不开关系。

回顾2023年,在高利率环境下世界金价屡创新高,持续在每盎司2000美元的高位振荡。据世界黄金协会数据,2023年前三季度,全球黄金需求量保持稳定,并超过了过去十年的平均水平,这主要归功于央行的净购买以及首饰制造业的发展。利率、通胀水平、地缘政治风险、全球储备货币体系的多极化趋势、ESG等因素,都是驱动各国央行未来持续购金的主要因素。

年内,国内黄金产销两旺,金银珠宝成为全年各商品零售类别中增长幅度最快的品类。据中国黄金协会发布的最新统计数据显示,2023年国内原料黄金产量为375.155吨,同比增长0.84%;2023年,全国黄金消费量1089.69吨,与2022年同期相比增长8.78%。中国人民银行全年累计增持黄金224.88吨,2022年11月至2023年12月,中国人民银行已连续十四个月增持黄金。

金价的坚挺亦支撑一众黄金板块上市公司业绩一路上行。据统计,已披露半年报的11家黄金相关上市公司中,7家上市公司净利润实现同比增长。山东黄金、银泰黄金(000975.SZ)、中金黄金(600489.SH)等公司上半年净利润增幅居前。

一方面,黄金价格是影响黄金股业绩的核心变量;另一方面,作为矿产资源股,山东黄金的估值逻辑也同样重视资源储量的数量与质量。

据智通财经APP了解,黄金资源分为矿产金与冶炼金,矿金产于矿山、金矿,大都是随地下涌出的热泉通过岩石的缝细而沉淀积成;冶炼金则是需要经过精密的冶炼提存才能得到。虽然冶炼金的成本呈现出逐年递减的趋势,但仍然高出矿产金很多,因此主要以矿产金的产量情况来衡量黄金资源股的投资价值。

据了解,山东黄金所辖矿山企业分布于中国山东、福建、内蒙、甘肃、新疆等地以及南美洲阿根廷、非洲加纳等国家,矿产金加工和交易量长年位居全国前列。

具体而言,以矿产金产量来计算,山东黄金矿产量仅次于紫金矿业,多年位居行业第二。2023年上半年,山东黄金实现矿产金产量19.57吨,仅次于紫金矿业的32吨,相当于全国矿产金的13.98%。山东黄金旗下拥有的焦家金矿、三山岛金矿、新城金矿、玲珑金矿多年上榜“中国黄金生产产量前十大矿山”,累计产金均突破百吨,是国内唯一拥有四座累计产金突破百吨的矿山企业的上市公司。

坐拥“金山”之外,山东黄金仍不断通过探矿、并购等手段拓展资源储量。上半年公司以8.66亿元成功竞得甘肃陇南大桥金矿采矿权,该矿区范围内保有金金属量约42吨,伴生银金属量约116吨,且周边分布多个优质矿权,未来整合后资源储量规模可观;完成对国内黄金行业排名前十的银泰黄金控制权的收购,交易完成后合计持有银泰黄金6.41亿股股份,占银泰黄金总股本的23.099%。

展望未来,世界黄金协会预计,2024年央行的黄金购买量仍将超出预期,黄金价格仍有向上的动能;多家机构亦给出看多预期,摩根大通、汇丰银行及高盛都预测金价将在新一年看涨,嘉盛集团资深分析师拉扎扎达(Fawad Razaqzada)则将2024年金价目标设定在2200美元和2360美元,认为2024年金价将创下新纪录。

然而,在金价为公司业绩带来上行动力之余,山东黄金所存在的高商誉、高负债等问题也值得关注。

连番大额收购背后,负债或成未来隐忧

据智通财经APP了解,黄金采选、冶炼业属于典型的资金密集型行业,矿山开发建设类项目普遍存在“预算金额高、建设资金需求量大、建设周期长”的特点。

12月,山东黄金发布公告称,下调定增融资规模由73.83亿元至不超过46亿元,拟将本次募集资金全部用于“山东黄金矿业(莱州)有限公司焦家矿区(整合)金矿资源开发工程”项目。本次定增始于2022年6月,最初计划募集资金不超过99亿元。

与此同时,公司的财务状况则显示出负债较高的特征。2023年三季报显示,截至今年三季度末,公司短期借款和长期借款分别高达206.72亿元、277.62亿元,账上的货币资金为118.15亿元。自2020年至2023年三季度末,山东黄金的资产负债率不断攀升,分别为50.43%、59.41%、59.55%、60.68%。

截至2023年三季度末,山东黄金商誉已高达130.83亿,较高的商誉表明未来或将面临大额减值的风险。

此外,公司较高的经营成本也在部分程度上压低了公司利润率。2023年前三季度公司管理费用近18亿元,Q3财务费用率为2.7%、管理费用率为4.34%,均高于同业竞争对手。

1月26日晚间,继斥资127.6亿元收购银泰黄金后,山东黄金再度发布公告,拟以103.34亿元的价格收购国内迄今探获的最大单体金矿、山东省莱州市西岭村金矿勘探探矿权。

考虑到矿山开发高投入、周期长的因素,本次收购或将使得公司的债务结构进一步承压,且对公司的经营收益能力提出更高考验。

简而言之,拥有行业前二的资源储量、且主营业务突出,山东黄金有望受益于金价上行预期,未来业绩保持持续增长。不过,公司负债压力较高,且成本费用高于同业、导致利润率指标表现较为薄弱,同样带来了不确定性风险。而从市场层面来看,公司目前股价处于历史低位,预计2024年有望迎来一定升幅。