在刚刚过去的两周里,美股基准指数——标普500指数时隔两年再度创下历史新高,而且更重要的是创新高之势仍在延续。然而这新一轮涨势能否延续下去,将在本周(1月29日-2月2日)美股科技巨头财报季密集轰炸期间遭遇极高强度的考验。这些占据标普500指数高额权重的科技巨头们在2023年引领美股步入技术性牛市,在2024年初则继续引领美股涨势进而带领标普500指数时隔两年再创新高。

未来一周,微软(MSFT.US)、苹果(AAPL.US)以及亚马逊(AMZN.US)等美国大型科技公司将陆续公布财报,这些科技公司的重点业绩数据将成为全球股票市场的关注焦点,科技巨头们的业绩或将影响全球股票投资者风险偏好。如果这些占据大额权重的大型科技公司财报以及业绩展望数据集体超预期,能够极大提振标普500指数整体EPS以及标普500指数未来的EPS预期数据,进而意味着标普500指数近期可能不断突破新高,以及可能预示着惠及美股中小盘的“全面牛市”到来可能只是时间问题。

而在这期间,最重磅的财报之一无疑是全球“新晋股王”——市值刚刚击败苹果且突破3万亿美元大关的微软(MSFT.US)。微软将于美东时间1月30日美股盘后公布业绩,机构汇编的华尔街分析师预期数据显示,分析师们普遍预期微软2024财年第二季度(截至2023年12月)总营收同比增长近16%,达到约610.9亿美元,预计主要由包括Azure在内的智能云业务所驱动,随着微软在去年11月推出Microsoft 365 Copilot企业版本,“AI应用端创收效应”或将逐步揭晓答案;分析师们普遍预期微软Q2 GAAP准则下每股收益(EPS)为2.77美元,意味着可能同比增长25%。

云服务营收料持续强劲,AI创收效应有望逐步体现

回顾上个季度,微软业绩可谓全面超预期。2024第一财季实现总营收565亿美元,同比增长13%,营收增速实现近一年来首次至两位数级别的增速。营收最高的是包括Azure、GitHub、服务器产品、企业和云服务在内的“智能云业务”,实现营收243亿美元,同比增长19%,其中Azure云服务带来的营收增速则达到29%,超出26%这一分析师预期数据。

微软2024财年第一份强劲业绩反映出全球企业布局AI技术的热潮之下,企业们对于微软Azure云服务的强劲需求。生成式人工智能领域的蓬勃发展需要强大的云计算能力支撑,因此全球企业对微软云计算服务的需求变得愈发强劲。近期微软云服务营收规模重拾增长曲线,很大程度上表明这家老牌科技巨头的云计算相关服务正受益于全球企业布局人工智能(AI)的热潮带来的云计算相关软硬件服务需求爆发式增长。

在企业端,微软去年推出了基于ChatGPT技术的Azure OpenAI 云服务,相当于Azure云服务的全新AI强化版本。Azure OpenAI 云服务是微软提供的一种服务,它允许用户通过 REST API 访问 OpenAI 的强大语言模型,包括 GPT-4、GPT-4 Turbo with Vision、GPT-3.5-Turbo 和 Embeddings 模型系列。这些模型可用于多种任务,包括回答内容生成、摘要、图像理解、语义搜索和自然语言到代码的翻译。用户可以通过 REST APIs、Python SDK 或 Azure OpenAI Studio 的基于网络的界面访问此服务。

Visible Alpha 预期数据显示,微软智能云季度营收在过去三年中大约翻了一番,预计在最近一个季度将达到 253 亿美元这一历史新高。这意味着有望同比增长约 18%。

在ChatGPT引领的全球AI热潮中,依靠ChatGPT开发商OpenAI的最大股东兼合作伙伴的微软获得先发技术优势,微软将OpenAI引以为傲的GPT大模型嵌入旗下Office系列等多个旗舰应用软件,以及上述Azure云服务,一举成为全球范围内AI应用端的绝对领军者。

华尔街分析师们预计,微软即将公布七个季度以来的最高总营收,此外,该科技巨头的人工智能云服务营收也将继续飙升。在2024年,微软更是推出面向个人用户端嵌入ChatGPT技术的“办公神器”——Copilot Pro,意味着继B端客户之后,微软C端用户也可在Word、PowerPoint等应用中使用Copilot Pro提升效率,该新产品定价20美元每月。这也标志着全球上班族常用的Word、Excel、PowerPoint,还有邮箱软件Outlook等一系列嵌入ChatGPT技术微软旗舰产品全面进入AI时代,有望推动其办公软件业务步入新的增长台阶。

在企业端,微软去年11月已正式推出新增ChatGPT技术的Microsoft 365 Copilot企业版本,售价为每用户每月30美元。据了解,微软不再限制Copilot for Microsoft 365的规模(原要求为企业至少需要订阅300个席位数),这也意味着全球任何大、中、小企业都能够使用该AI产品并且可以按需要订阅席位数,但是需要联系微软的销售服务团队,才能获得购买Microsoft 365 Copilot企业版本的途径。

从2023年11月1日开始,Microsoft 365 Copilot 企业版将向企业客户全面推出,Copilot 这一AI工具将进入Word、Excel、PowerPoint、Outlook和Teams等协同工具来提高工作效率,比如,Copilot可在Word文档中总结并更好地组织用户想法,自动且精准地根据用户给出的文本生成标题或封面图像,并直接植入用户的创作中。Microsoft 365 Copilot企业版还能够提取用户的企业数据来帮助撰写Word文档、电子邮件、规划活动等。

因此,Microsoft 365 Copilot企业版本带来的额外营收将是全球投资者们重点关注项,与此同时,市场困惑已久的“AI应用端创收效应”或将逐渐揭晓答案。微软首席财务官 Amy Hood 在上一次业绩会议上预计,微软“基于生成式人工智能的业务”将是微软历史上最快实现100亿美元规模的业务。摩根士丹利近期对全球首席信息官进行的一项调查发现,超过三分之二的人计划在未来一年在公司采用微软旗下的人工智能工具。

投资者们期待微软CEO纳德拉以及其他高管们在业绩会议上释放更多与AI创收预期有关的信息,若财报数据超预期且与AI创收预期相关的积极信息不断呈现,微软股价势必将迎来新一轮上涨浪潮。

最高看涨至600美元!华尔街看好微软AI工具货币化前景

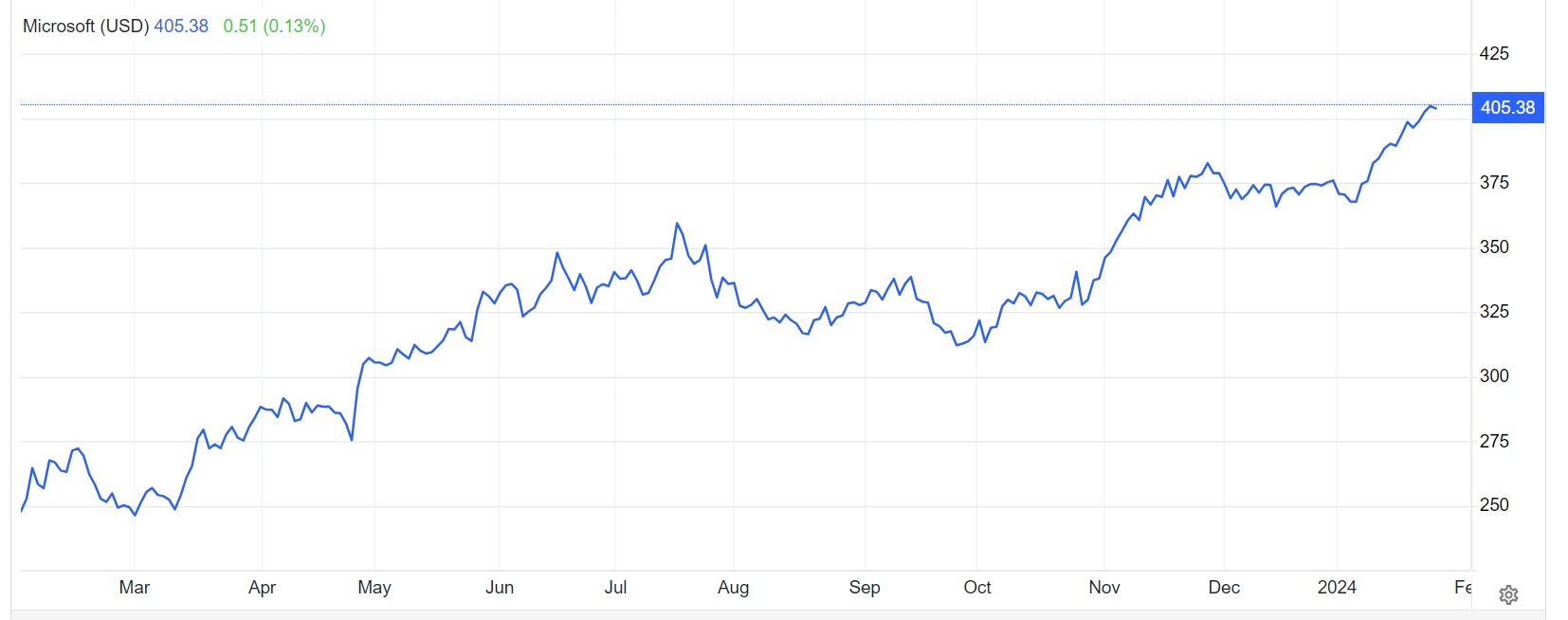

2023年,微软是美股市场炙手可热的科技股中表现最好的股票之一。截至上周五美股交易结束,微软的股价在过去一年中涨幅高达 63%,2023年全年涨幅则高达58%。

Seeking Alpha汇编的华尔街分析师共识评级以及目标价显示,华尔街分析师们对微软的共识评级为“强力买入”,平均目标价预期则高达425.73美元这一历史新高,最高达600美元。

华尔街知名投资机构Truist Securities 近期首次对微软股票给予“买入”评级,并将三年期的目标股价定为 600 美元。Truist 分析师 Joel Fishbein 在一份客户报告中表示,微软旗下云计算服务和人工智能计划正在推动营收步入新一轮强劲增长趋势。

Fishbein表示:“我们预计,在未来十年,微软将继续享受人工智能和云服务业务不断加强带来的顺风顺水。”他表示,微软的业务驱动增长因素包括Azure云基础设施服务和Copilot生成人工智能服务。

华尔街大行花旗的分析师们近日重申对“微软”的买入评级,并将目标价从432美元上调至470美元。该大行认为,微软在全球生成式人工智能领域处于领导地位,并且拥有多个AI货币化工具,这将推动微软营收和利润超预期增长步伐,预计微软将继续上调业绩指引。花旗表示,假如7700万使用Microsoft 365的客户使用付费版Copilot的比例为5%,到2025财年将增加9.25亿美元营收,15%的采用率则可以增加27亿美元营收增量。

来自Wedbush的明星策略师Dan Ives预计,未来三年内,微软一半以上的用户都会使用Copilot。“我们认为,虽然管理层已经谈到了AI货币化在2024 财年的‘逐步上升’,但根据我们最近的调查,到目前为止,AI应用的速度比预期要快。”Dan Ives表示。

Dan Ives补充表示,在去年第四季度末进行的机构渠道调查显示,随着英伟达、微软、谷歌、Datadog和Palantir等科技公司都展示了在企业和消费者领域的最新订阅式AI用例,比如微软推出面向企业端的付费版Copilot,Datadog 推出了一款名为Bits AI的基于生成人工智能的产品,AI货币化趋势已经开始对更广泛的科技行业产生“积极影响”。